¶№КРҫӯАъ12ФВ·ЭөД»Шөч әуКРјМРшРоКЖЕЈКРІҪ·Ҙ(2) |

|---|

| http://finance.sina.com.cn 2006Дк12ФВ28ИХ 00:54 ЦРҙуЖЪ»х |

|

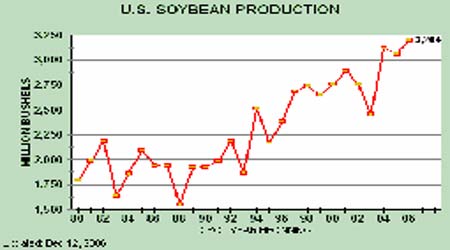

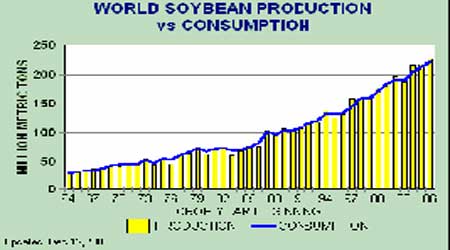

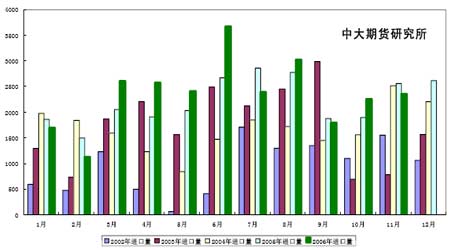

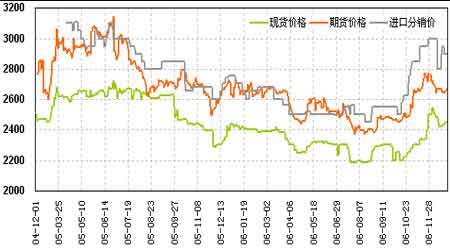

ЎЎЎЎ¶юЎў¶№КР¶аҝХТтЛШЦШөг·ЦОц ЎЎЎЎ(Т»)АыҝХТтЛШ ЎЎЎЎ1ЎўИ«Зтҙ󶹹©РиГжИФИ»Ж«ҝХ ЎЎЎЎҫЭГА№ъЕ©ТөІҝ(USDA)12 ФВ11 ИХФзіҝ№«ІјөДЧоРВФВ¶ИұЁёжЈ¬ФӨјЖГА№ъ2006-07 Дк¶Иҙу¶№ҪбЧӘҝвҙжОӘ5.65 ТЪЖСЈ¬ҪПЙПФВұЁёжГ»УРұд»ҜЈ¬ВФөНУЪКРіЎФӨІвөД5.66 ТЪЖСЖҪҫщЦө(ФӨІвЗшјдОӘ5.15-6.10 ТЪЖС)ЎЈФЪДПГАҙ󶹲ъБҝФӨ№А·ҪГжЈ¬ұЁёжҪ«°ўёщНўҙ󶹲ъБҝФӨ№АУЙЙПФВөД4130Нт¶ЦМбЙэЦБ4200 Нт¶ЦЈ¬°НОчҙ󶹲ъБҝФтИФұЈіЦЙПФВөД5600 ¶ЦЛ®ЖҪІ»ұдЎЈҙЛҙОұЁёжКэҫЭ·ыәПКРіЎФӨЖЪЈ¬¶Фҙу¶№У°ПмҪПОӘЦРРФЎЈ ЎЎЎЎНј5ГА¶№ЖЪД©ҝвҙж ЎЎЎЎ ЎЎЎЎНј6 И«Зтҙу¶№ЖЪД©ҝвҙж ЎЎЎЎ ЎЎЎЎ ЎЎЎЎ2Ўў№ъДЪҙ󶹹©УҰідФЈЈ¬№ъІъ¶№КХ№әБҰ¶ИјхИх ЎЎЎЎёщҫЭәЈ№ШНіјЖКэҫЭПФКҫЈ¬2006 Дк11ФВ·ЭЦР№ъҪшҝЪҙу¶№235 Нт¶ЦЈ¬ЖдЦР1-11 ФВ·ЭЦР№ъҪшҝЪҙу¶№ЧЬБҝҙпөҪ2585 Нт¶ЦЈ¬Н¬ұИФцјУ7.8%ЎЈ¶ш12ФВЙПС®№ъДЪҪшҝЪҙу¶№өДөҪ»хБҝҪУҪь120Нт¶ЦЈ¬ФӨ№А12 ФВ·ЭЧЬөҪ»хОӘ250 Нт¶ЦЎЈ12 ФВ22ИХЈ¬№ъДЪёЫҝЪҪшҝЪҙу¶№ҝвҙжәПјЖ2,264,870¶ЦЎЈ ЎЎЎЎНј7 ЦР№ъҪьДкАҙҪшҝЪҙу¶№НіјЖ ЎЎЎЎ ЎЎЎЎ ЎЎЎЎДҝЗ°№ъІъҙ󶹼۸сҪУҪьҪшҝЪіЙұҫЈ¬јҫҪЪРФТтЛШјх»әКРіЎРиЗуЎЈФЪЗ°ЖЪ№ъІъҙу¶№әНҪшҝЪҙ󶹼۸сҙжФЪјЫІоөДҪЧ¶ОЈ¬ІъЗшГіТЧЙМ»щУЪ¶Ф№ъІъҙу¶№ҝҙХЗөДФӨЖЪ¶шҙуБҝКХ№ә№ъІъҙ󶹣¬¶шЛжЧЕ№ъІъҙ󶹼۸сәНҪшҝЪҙ󶹼۸сөДЦрІҪҪУҪьЈ¬ГіТЧЙМәНІъЗшЦЬұЯі§ЙМ»сАыҝХјдГчПФЛхРЎЈ¬Тт¶шТ»Іҝ·ЦЦрҪҘјхЙЩКХ№әКэБҝЈ¬З°ХЯЧӘ¶шФцјУПъКЫКэБҝЈ¬№ъІъҙу¶№УРР§№©ёшөДФцјУК№өГ¶МЖЪІъЗшҙ󶹼۸сЙПХЗ·ҰБҰЎЈ ЎЎЎЎНј8 №ъДЪ»Ж¶№ІъЗшПЦ»хјЫёсЎўҪшҝЪ·ЦПъјЫёсТФј°11ФВәПФјЖЪјЫұИҪП ЎЎЎЎ ЎЎЎЎ ЎЎЎЎ3Ўў¶МЖЪДЪСшЦіТөЛЗБПРиЗуҪПИх ЎЎЎЎ10 ФВ·ЭТФАҙЈ¬№ъДЪ¶аКэөШЗшөДРуЗЭЛЗБППъБҝУл9 ФВ·ЭПаұИВФПФЖҪОИЈ¬ҫЦІҝөШЗшіцПЦРЎ·щПВ»¬өДПЦПуЈ¬өұИ»ХвЦчТӘәНіӨјЩ№эәуёчөШҙжАёЛ®ЖҪҙу·щПВҪөЈ¬БнНвҫЦІҝөШЗшРуЗЭТЯЗйөДВыСУТІКЗТ»·ҪГжФӯТтЎЈАэИзЈ¬ЙҪ¶«Т»Р©өШЗшЙъЦнЛАНцВКёЯҙп80%Ј¬¶ФУЪөұөШЙъЦнҙжАёЛ®ЖҪТФј°ҪьЖЪЦнБППъКЫ¶јЖрөҪБЛәЬҙуөДіе»чЎЈДҝЗ°Ј¬№ъДЪЙъЦнКРіЎіКПЦГчПФөДХсөҙРРЗйЈ¬јЫёсІЁ¶ҜҪПОӘЖө·ұЈ¬өұЗ°Ж·ЦЦЦнјЫёсФЪ3.6-4.9ФӘ/ҪпЈ¬УҜАыЗшјдФЪ20-150ФӘ/Н·Ј¬ө«КЗҪьЖЪҫЦІҝөШЗшЙъЦнТЯЗйИФФЪјМРшЈ¬ЙъЦнҙжАёЛ®ЖҪјМРшПВҪөЈ¬ЗТіӨјЩ№эәу№ъДЪёчөШЙъЦніцАёКэБҝҪПҙуЈ¬Тт¶ш¶Ф№ъДЪ¶№ЖЙПы·СІъЙъТ»¶ЁөДІ»АыУ°ПмЎЈ |

|

| РВАЛКЧТі > ІЖҫӯЧЭәб > ЖЪ»х > ХэОД |

|

І»Ц§іЦFlash

|

| ЖуТө·юОс |

| 1000ёцҫ«Ж·ПоДҝЧ¬З®ҝм |

| Нҙ·зЦОБЖРВН»ЖЖ(Нј)ЈЎ |

| ЗеСМЈӯҪдСМЈӯҝМІ»ИЭ»ә |

| ЦО°Ч·ўЎӨНС·ўЈӯРВН»ЖЖ |

| ·зКӘЎӨАа·зКӘИ«РВН»ЖЖ |

| ЈІХЫМб»хЈ¬З§ФӘЧцАП°е |

| ЕБҪрЙӯ»јХЯЈӯЈӯЗлБфТв |

| ҝЪіф-ҝЪЗ»АЈСсЈЎ°Э°Э |

| 360РРЧ¬З®ҫӘИЛДЪД»ЈЎ |

| ҪбіҰСЧЈӯЈӯ07РВН»ЖЖЈЎ |

| ўтРНМЗДтІЎЦ®РВБЖ·Ё |

| КӘХоЎўЭЎВйХоЖӨСЧ№«ёж |

| Жш№ЬСЧЎўПшҙӯИ«РВН»ЖЖ |

| ёЯСӘС№ЈЎУРБЛРВ·ўПЦЈЎ |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛНшІЖҫӯЧЭәбНшУСТвјыБфСФ°е өз»°Јә010-82628888-5174ЎЎЎЎЎЎ»¶УӯЕъЖАЦёХэ РВАЛјтҪй | About Sina | №гёж·юОс | БӘПөОТГЗ | ХРЖёРЕПў | НшХҫВЙКҰ | SINA English | »бФұЧўІб | ІъЖ·ҙрТЙ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |