|

|

豆市经历12月份的回调 后市继续蓄势牛市步伐(3)

4、豆粕库存积压

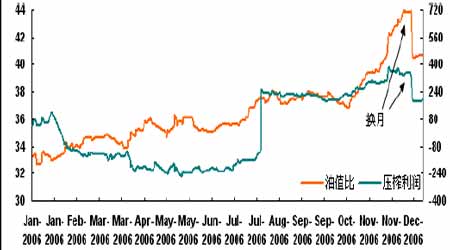

十月份以来,国内豆油价格大幅上扬,使得国内压榨企业的大豆压榨利润大幅增加。国内油脂企业为了使利润的最大化,也会相应增加对于大豆的压榨量,这势必提高国内市场豆粕现货的产出量,目前相对清淡的饲料销售使得饲料企业即买即用的采购策略较为普遍,豆粕库存因此积压,这也促使了DCE豆粕期价至10 月至12 月之间明显弱于豆类市场的大豆和豆粕。

图9 DCE1号大豆连续压榨利润与油值比

5、禽流感防控再受威胁

从目前市场情况来看,近日韩国出现的禽流感很可能会对我国豆粕价格上涨造成一定冲击。据11 月29 日媒体消息,韩国周二证实爆发第二宗H5N1 型禽流感疫症,该国周六时确认发生三年来第一起H5N1 型禽流感案例。 韩国农林部表示,在距离首宗禽流感疫症爆发地三公里处,禽流感病毒令一养殖场约200只鸡死亡。而自11 月23 日韩国全罗北道益山市发生H5N1 高致病性禽流感疫情以来,韩国农林部已下令扑杀疫点周围23.6 万只家禽,将疫区半径10 公里划为禽流感警戒地区。

我国农业部11 月29日已发出紧急通知,要求黑龙江、吉林、辽宁、山东、江苏、浙江等省畜牧兽医部门做好禽流感防控工作,严防韩国疫情传入。由于韩国临近我国,并与我国东部地区同处于东亚-澳大利亚的候鸟迁徙路线上,我国禽流感防控工作将受到严重威胁。

一旦鸟类携带禽流感病毒传入我国,将引发非常严重的后果。就目前来讲,由于韩国是从我国进口大豆数量超过1 万吨的五个国家之一,这样一来,不但豆类出口会受其影响,做为饲料出口的豆粕也会因韩国家禽数量减少而在短期内受阻。此种病情的出现,除家禽数量减少之外,很可能对禽类养殖业也造成威胁,一些养殖户可能短时期内不敢加大产量,以避免风险减少损失。而对于饲料的需求在一定程度上也会相应缩水,因此这对于我国豆粕短期内上涨将形成压力。

(二)利多因素

1、比价效应、谷物争地促使后期大豆播种面积下降

由于2006/07年度全球谷物库存降低到数十年来的最低水平,而全球大豆库存创下有史以来的新高,因此下一年度就需要谷物播种面积大幅增长,以便补充库存,这导致过去几个月来谷物和大豆期货的价差不断缩小,目前大豆玉米价格之比已经位于历史低位,这也体现出了期货市场的“价格发现”功能。玉米价格的上涨将可能吸引农民下难度种植更多的玉米。在CBOT 场内,07 年12 月玉米与07 年11 月大豆合约之间的价格关系通常被交易商、生产商表现为一种比值关系,从而帮助判断作物的选择。由于近期玉米生产成本的增加、包括燃料、化肥等费用,当前两者间的比值参照率定在2.1:1 将可能更为实际,如果07 年12 月玉米合约与07年11 月大豆合约之间的比值低于这个水平,美国农民在2007年将会优先考虑种植玉米。12月22 日,两者比值约为1.94。因此,后期大豆播种面积的下降将会起到长期的利多支撑。

另外,目前南美2006/07 年度大豆播种工作已经开始,去年种植收益出现严重的亏损,加上目前美元汇率疲软,一些巴西大豆种植户不愿意播种大豆,目前巴西各家分析机构预测巴西大豆播种面积的下调范围在7%-10%之间;而由于今年早些时候阿根廷天气干旱,导致小麦、葵花籽和玉米作物播种迟缓,播种面积可能达不到预期,这将使得阿根廷大豆播种面积提高2.4%。不过相对而言,谷物和油籽的争地效应,有可能成为豆市第四季度乃至明年一季度的主要支持性因素,这也会继续成为基金入市做多的题材之一。

图10 07年CBOT11月大豆与12月玉米的比价

2、进口豆完税成本持续走高,推高国产新豆收购价

远期大豆到港完税成本居高不下仍将支撑国产大豆价格。近月到港的进口大豆完税成本价格呈现不断走高的态势,据了解,11 月份国内进口大豆的入厂成本价格集中在2600-2650元/吨,而12月份进口大豆的入厂成本平均价格已经触及2700元/吨的价位甚至更高,预计明年1月船期的成本将会高达2900元/吨以上,因而仍将会给国产大豆价格起到比价效应的支撑。

表1 12月25日美豆进口完税成本估算表

(注:美湾至中国巴拿马船型运费价格为53美元/吨,汇率为7.85)

3、美国大豆出口需求的旺盛

据美国农业部(USDA)12 月21日的出口销售报告,截止12 月14日,美国2006-07 年度(9月-8 月)大豆累计出口销售量为1855.60,高于去年同期的1363.59 万吨水平;中国累计购买美国大豆764.82 万吨,去年同期为541.72 万吨。本市场年度迄今美国大豆累计出口装船量为1154.53 万吨,高于去年同期的963.22万吨水平,美国农业部当前预测的本年度大豆总出口目标为3116万吨。中国在本市场年度已累计装运美国大豆491.21 万吨,去年同期为450.72 万吨。

图11 美国大豆每周出口销售

4、时逢美国意抬豆价

11 月份美豆收割基本完成。正逢美豆上市以供应全球之时,而南美豆销售已告罄。从时间来看,此时美国不再有打压豆价的动机,而将会为了保障本国豆农的收益作出不懈的努力。因此,当前USDA出台的数据更倾向于利多市场。这与三四月份打压国际豆市的USDA数据倾向已完全不同。