|

|

国内外豆市一扫熊市阴霾 豆价调整蓄势振荡上行(4)

4、美国大豆出口需求的旺盛

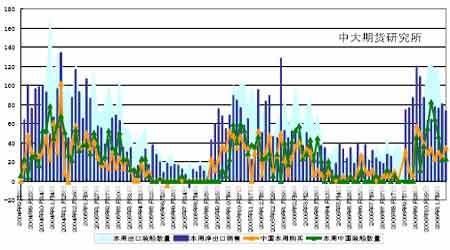

美国时间11 月30 日周四早晨,美国农业部(USDA)公布了截止11 月23 日(周四)一周的出口销售报告。截止11月23日,美国2006-07年度(9月-8月)大豆累计出口销售量为1624.37万吨,高于去年同期的1144.10 万吨水平;中国累计购买美国大豆681.64万吨,去年同期为453.25 万吨。本市场年度迄今美国大豆累计出口装船量为891.24 万吨,高于去年同期的751.50 万吨水平,美国农业部当前预测的本年度大豆总出口目标为3116 万吨。中国在本市场年度已累计装运美国大豆383.57 万吨,去年同期为355.95 万吨。目前市场对于美豆出口需求的增长有较强的信心。

图12 美国大豆每周出口销售

5、时逢美国意抬豆价

11 月份美豆收割基本完成。正逢美豆上市以供应全球之时,而南美豆销售已告罄。从时间来看,此时美国不再有打压豆价的动机,而将会为了保障本国豆农的收益作出不懈的努力。因此,当前USDA出台的数据更倾向于利多市场。这与三四月份打压国际豆市的USDA数据倾向已完全不同。

6、美元贬值助涨商品价格

美元贬值引发一系列反应:第一,直接效应。在其它条件不变的情况下,美元贬值多少,资源类商品就上涨多少。第二,美元贬值的过程实际上也就是美元资产不断向其他资产转移的过程,其一是美元直接流向仍以美元标价的资产,包括金融资产和商品资产。其二是美元向其他非美元的货币如欧元、日元等转移。第三,货币的绝对贬值。美元在贬值过程中引发通货膨胀,同时引发通货膨胀预期,必然导致商品价格上涨。第四,美元贬值本身会导致市场有继续贬值的预期,同时美元贬值也带来通货膨胀预期,这种预期会使人们的行为带有自我加强的作用,这都会在短期内加速其贬值过程,使更多资金转移到黄金等资源类商品上来。

因此,包括大豆在内的商品期货无一不受其支撑。

图13 美元指数

7、明年养殖业需求较为看好

生猪养殖:

自今年9月份生猪价格出现回暖以来,当前养猪利润可以达到100-200元/头,较高的养殖收益将吸引农户的养猪热情。目前补栏的育肥猪,正可以赶在明年2月的需求旺季出栏,而引进的母猪可在明年2-3月份配种,6-7月份产仔,也适逢全年养猪的最佳时期。依此推断,明年猪料需求将被相当看好。

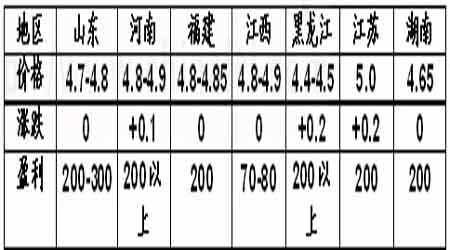

表3 11月份国内主要地区生猪价格表

资料来源:汇易

禽类养殖:

目前肉鸡养殖仍处于盈利区间,虽然短期内多数地区补栏积极性较为有限。

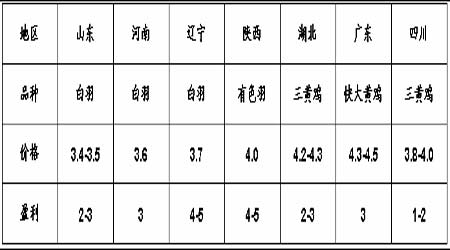

表4 11月份国内主要地区肉鸡价格表

综上,畜禽养殖需求在短期内虽较疲弱,但如果今年冬天禽流感能有效控制住,长期仍然看好。

据11 月28 日消息,位于汉堡的油籽分析机构油世界预测06/07 年度(10 月到次年9月)中国豆粕产量为3020 万吨,高于上年度的2790万吨。预测06/07 年度中国豆粕进口为120 万吨,高于上年度的84 万吨,06/07 年度中国豆粕需求量为3120 万吨,高于上年度的2820 万吨。可见,中国豆粕产量尽管高于上年度,但未来需求较之将会更高,仍将非常旺盛。因此,对于中长期豆粕价格上涨来说,这将给予较大的支撑。从中长期来看,明年春季是养殖高峰期,无论是家禽养殖还是渔业养殖,都将开始旺盛,因此从中长期来看,豆粕价格上涨还是有较大空间的。

7、农产品低价吸引基金进驻

当前,因美元过度发行而导致的世界性通货膨胀苗头越来越明显,这已经引起了全球商品投资者的高度重视。豆类商品虽然本身供应宽裕,但也要受到通货膨胀预期影响。商品需求有两类,一类是众所周知的“消费需求”,比如大豆的食用和榨油需求;另一类是不引人注意的“投资需求”,也就是说,有的人购买大豆目的不是为了消费,而是保存下来以供高价出售。投资需求在商品常态环境中不会表现出来,但是一旦出现通货膨胀苗头,或者市场普遍预期这种商品价格会上涨,则“投资需求”会迅速增加。在现货市场上这表现为“囤积现象”,在期货市场则表现为基金大规模购买。“投资需求”一旦被激发,会迅速改变商品供求现状。

2003 至2004年的国内大豆牛市运动过程中,贸易商囤积就对牛市拓展起到了决定性作用。

当前美元持续贬值、工业品价格连续暴涨,已经吸引了大量场外资金进入商品市场。据标准银行的估计,到2006 年年底,将会有1200亿美元的资金将会投资与商品指数基金;而麦格理估计,目到今年底,流入商品市场的基金投资额将升至1300 亿-1400亿美元。大量热钱流入商品期货市场寻找投资渠道,使得期货品种的金融属性增强,带动了整体商品期货价格的上涨,处于低位的农产品期货价格有理由继续成为指数基金觊觎的目标。