|

ВЛжЇГжFlash

|

|

|

ЙњФкЭтЖЙЪавЛЩЈамЪавѕіВ ЖЙМлЕїећаюЪЦеёЕДЩЯаа(2)http://www.sina.com.cn 2006Фъ12дТ08Ше 00:49 жаДѓЦкЛѕ

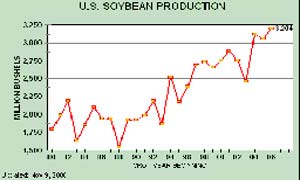

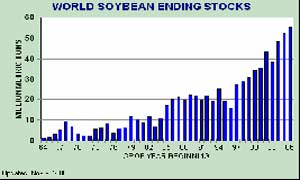

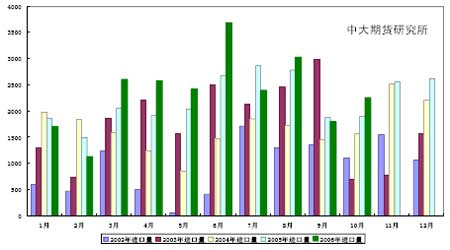

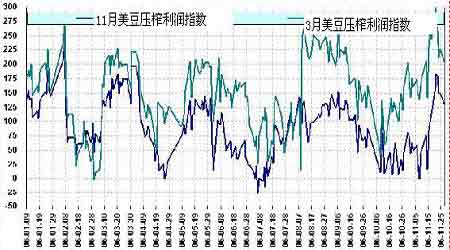

ЁЁЁЁЖўЁЂЖЙЪаЖрПевђЫижиЕуЗжЮі ЁЁЁЁ(вЛ)РћПевђЫи ЁЁЁЁ1ЁЂШЋЧђДѓЖЙЙЉашУцШдШЛЦЋПе ЁЁЁЁОнУРЙњХЉвЕВП(USDA)11 дТ9 ШедчГПЙЋВМЕФзюаТдТЖШБЈИцЃЌдЄМЦУРЙњ2006-07 ФъЖШДѓЖЙВњСПЮЊ32.04 вкЦбЪНЖњЃЌНЯЩЯдТБЈИцдіМг1500 ЭђЦбЃЌВЂНЋаТЖЙЕЅВњДгЩЯдТдЄВтЕФ42.8 ЦбЪНЖњЩЯЕїЕН43ЦбЪНЖњЃЛдЄМЦУРЙњ2006-07ФъЖШДѓЖЙНсзЊПтДцЮЊ5.65вкЦбЃЌНЯЩЯдТБЈИцЩЯЕї1000ЭђЦбЃЛдЄМЦШЋЧђ2006-07ФъЖШДѓЖЙНсзЊПтДцЮЊ5522ЭђЖжЃЌНЯЩЯдТБЈИцЩЯЕї16 ЭђЖжЁЃ11 дТБЈИцЛљБОдкЪаГЁЧАЦкЕФдЄВтЗЖЮЇФкЃЌГЪжаадЦЋПеЁЃ ЁЁЁЁЭМ5УРЖЙЦкФЉПтДц ЁЁЁЁ ЁЁЁЁЭМ6 ШЋЧђДѓЖЙЦкФЉПтДц ЁЁЁЁ ЁЁЁЁ2ЁЂЙњФкДѓЖЙЙЉгІГфдЃ ЁЁЁЁИљОнКЃЙиЭГМЦЪ§ОнЯдЪОЃЌжаЙњ1-10 дТНјПкДѓЖЙ2350ЭђЖжЃЌЭЌБШдіМг9.7%ЃЌЦфжажаЙњ10 дТЗнНјПкДѓЖЙ225 ЭђЖжЁЃ11 дТ30 ШеЃЌЙњФкИлПкНјПкДѓЖЙПтДцКЯМЦ2,582,280ЖжЁЃДЫЭтЃЌЕБЧАе§жЕЙњВњаТЖЙЩЯЪаМОНкЃЌЙњФкЕФЙЉгІЯрЖдГфдЃЁЃ ЁЁЁЁЭМ7 жаЙњНќФъРДНјПкДѓЖЙЭГМЦ ЁЁЁЁ ЁЁЁЁ3ЁЂдЊЕЉжЎЧАбјжГвЕЛжИДЧщПіЕЭгкдЄЦк ЁЁЁЁЙњФкбјжГвЕДІгкЛКТ§ЛжИДжаЃЌДгФПЧАИїЕизДПіПДЃЌдЄМЦдЊЕЉжЎЧАбјжГЛжИДЧщПіНЋЕЭгкдЄЦкЁЃЩњжэбјжГЩЯЃЌгЩгкЧАЖЮЪБМфФИжэВњзаЫРЬЅТЪНЯИпЃЌдьГЩФПЧАзажэдДНєеХЃЌзажэМлИёОгИпВЛЯТЃЌбјжГВЙРИНјЖШНЯЮЊЛКТ§ЁЃОЁЙм11 дТЗнЦјЮТУїЯдЯТНЕЃЌЕЋЩНЖЋЁЂКгФЯЁЂЩТЮїЁЂЩНЮїЁЂНЮїЕШВПЗжЕиЧјЩњжэвпЧщШддкМЬајЃЌВЛНігАЯьЕНФПЧАЯжгаЩњжэЕФДцРИЫЎЦНЃЌвВжЦдМзХНќЦкЖрЪ§бјжГЛЇЕФВЙРИЛ§МЋадЁЃДЫЭтЃЌЩњжэ4-6ИідТЕФбјжГжмЦквВЪЙЕУВПЗжбјжГЛЇГЪЯжгЬдЅаФРэЁЃ ЁЁЁЁЖЬЦкФкзажэВЙРИЛ§МЋадФбвдУїЯдЗХДѓЁЃЧнРрбјжГЩЯЃЌ11 дТЗнЙњФкЖрЪ§ЕиЧјШтМІДцРИСПвРОЩДІгкЦЋЕЭЧјМфЁЃЦфжабјжГжмЦкЁЂдСЯЩЯеЧЁЂМОНкадвђЫиЕШЗНУцжЦдМзХВЙРИЁЃЖјаѓЧнбјжГНЯЕЭЕФДцРИСПжЦдМзХЫЧСЯЕФЯћЗбЁЃ ЁЁЁЁвђДЫЃЌЕБЧАЪаГЁдкжеЖЫЯћЗбЩаЮДЦєЖЏжЎМЪЃЌМлИёЫцЭтХЬМБЫйРЩ§жЎКѓЃЌМДашвЊЪаГЁФкдкЛњжЦНјааЕФЕїећЁЃ ЁЁЁЁ4ЁЂбЙеЅРћШѓПЩЙлЃЌЖЙЦЩВњГідіМг ЁЁЁЁЪЎдТЁЂЪЎвЛдТЙњФкЖЙгЭМлИёДѓЗљЩЯбяЃЌЪЙЕУЙњФкбЙеЅЦѓвЕЕФДѓЖЙбЙеЅРћШѓДѓЗљдіМгЁЃЙњФкгЭжЌЦѓвЕЮЊСЫЪЙРћШѓЕФзюДѓЛЏЃЌвВЛсЯргІдіМгЖдгкДѓЖЙЕФбЙеЅСПЃЌетЪЦБиЬсИпЙњФкЪаГЁЖЙЦЩЯжЛѕЕФВњГіСПЁЃФПЧАЯрЖдЧхЕЕФЫЧСЯЯњЪлЪЙЕУЫЧСЯЦѓвЕМДТђМДгУЕФВЩЙКВпТдНЯЮЊЦеБщЃЌДѓВПЗжЫЧСЯЦѓвЕЖЙЦЩБИЛѕжС10 дТФЉЃЌФЯЗНЩйЪ§ДѓаЭЫЧЦѓБИжС11 дТжабЎЃЌЖЬЦкФкжеЖЫВЩЙКФбвдУїЯдЗХДѓЁЃвђДЫЖЙгЭеЧЪЦЙ§ПьЃЌЖЬЦкФкжЦдМСЫЖЙЦЩМлИёвЛЖЈЕФЩЯеЧПеМфЁЃ ЁЁЁЁЭМ8 11дТ27ШежаЙњгЭГЇбЙеЅжИЪ§ ЁЁЁЁ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||||