|

不支持Flash

|

|

|

DCE与CBOT黄豆期价关联性及动态走势实证研究(3)http://www.sina.com.cn 2006年10月13日 00:45 大连商品交易所

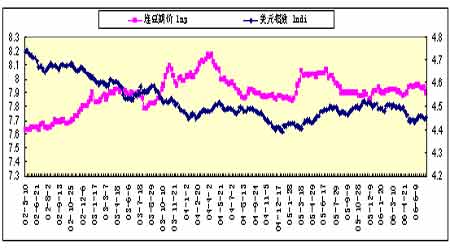

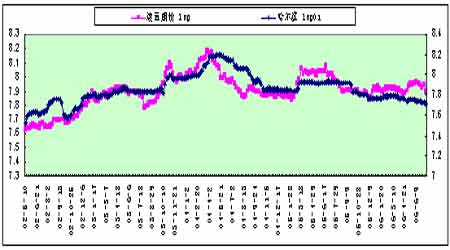

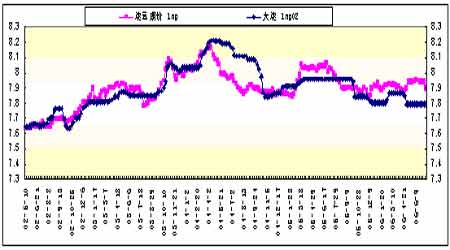

图5 连豆期价与美元指数的相关图 图6 连豆期价与哈尔滨黄豆现货价的相关图 图7 连豆期价与连豆现价的相关图 为了进一步精确地衡量二者的关联性,我们对连豆期价及相关影响因素变量之间的多变量协整关系作Johansen极大似然估计检验。根据SC准则,AIC准则确定最佳滞后阶数的方程形式、最终我们选取滞后阶数1到阶,检验结果如下: 表3 变量间的协整关系检验结果

*(**) 表示在5%(1%)显著性水平拒绝零假设 L.R.检验结果显示在 5% 显著性水平下存在一个协整方程 最终,最大化特征根对应的协整方程为:(方程括号内数值为标准差)。 LNP=-0.12 LNP1+5.44 LNER+6.72 LNDI+0.86 LNP01+0.11 LNP02+0.002@TREND(2) (0.15027) (1.53720) (1.86198) (0.44811) (0.38128) (0.00037) ―30.4 从上述协整方城可以看到,美元汇率中美元指数对连豆期价影响较大;现货价格中黑龙江黄豆现货价格对连豆期价的影响较大;考虑到美元指数与欧元汇率之间以及黑龙江与大连黄豆现货价格之间存在的相关性,因此,我们从方程中删去欧元汇率及大连黄豆期价变量,再作Johansen极大似然估计检验,最后滞后阶数取

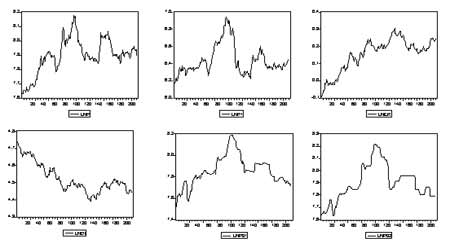

最终,对应的协整方程为:(方程括号内数值为标准差) LNP=0.13 LNP1-0.48 LNDI+0.40 LNP01+6.15 (0.18505) (0.23743) (0.27093) 从最终我们得到的协整方程看到:基于周数据,在我们的协整系统内,美国CBOT黄豆期货价格对中国大连黄豆期货价格的弹性是0.13;在我们的协整系统内,美元指数对中国大连黄豆期货价格的弹性是-0.48; 在我们的协整系统内,黑龙江黄豆现货价对中国大连黄豆期货价格的弹性是0.13。以下做出了协整方程所对应的实际值与拟合值图形。(其中:Actual表示实际值, Fitted 表示拟合值,Residual表示残差值。) 图8 基于协整方程的大连黄豆期货价格实际值与预测值图

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||