|

��֧��Flash

|

|

|

DCE��CBOT�ƶ��ڼ۹����Լ���̬����ʵ֤�о�(2)http://www.sina.com.cn 2006��10��13�� 00:45 ������Ʒ������

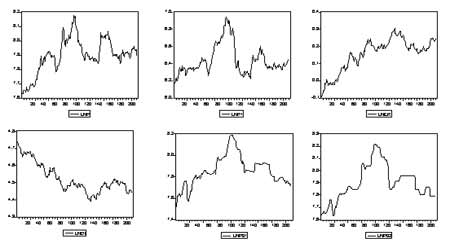

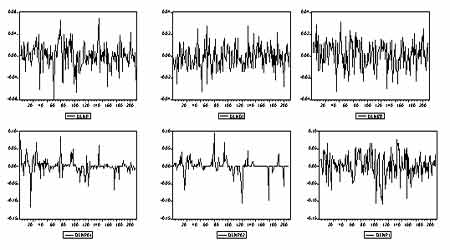

������������ѡ�����ݴ��� ��������֪��Ӱ��ƶ��ڻ��۸�������кܶ࣬����:���ҵĺ�۵������ߣ��ֻ��Ĺ����������ֻ��ļ۸ƶ��ڻ��ɽ�����ֲ����������������ƣ������ڻ��г���Ӱ��ȵȡ�Ϊ����ӽ�ģ��ԭ�����ǽ��ӹ��ʾ��ñ仯��Ӱ�졢�ֻ��۸����ڻ��г�������Ӱ�췽�濼�ǣ�ѡȡ�Թ��ڻƶ��ڻ��۸���ܲ����ϴ�Ӱ�����Ԫ���ʼ�����CBOT�Ļƶ������۸��ڻƶ��ֻ��۸������Ϊ���ǽ�ģ����Ҫ������ͨ����ģ������ͼ�ҵ�������ƶ��۸�Ķ����Ĺ�����ϵ���Ӷ���δ����������ȷ��Ԥ�⡣ ����1���ƶ��ڻ��۸�ָ���ѡȡ ��������CBOT��Ϊ����������ũ��Ʒ�ڻ��г��������ũ��Ʒ�ڻ��۸���ֻ��۸���������ľ������á���ˣ�����ѡȡCBOT�ƶ��ڻ������۸���Ϊ���̻ƶ��ڻ��۸��������������ڻƶ��ڻ��۸�����ѡȡ�й�������Ʒ�������Ļƶ��ڻ��۸���Ϊ�о���������ÿ���ڻ���Լ������һ��ʱ�䵽��,��ˣ�Ϊ�˷��ڻ��۸�IJ�������,���ǰ������·�������һ���������ڻ��۸�����,��ѡȡ�ɽ������ֲ��������ڻ���Լÿ������̼۸�������Ϊ����,���ӳ�����ʱ���������ݣ���������Ŀ����Ϊ�˿˷���������С,�۸����ȶ���ȱ�㡣ͨ���������ֲ�������������Լ�۸������˵��Ϊ�ȶ�(�ԣ�2005)��ʱ��Σ�2001-10-8��2006-7-14��������Դ����Զ�����������ݿ⡣Ӣ��·��վ��https://3000xtra.glbl1.reuters.com/asp/login.asp�� ����2���ƶ��ֻ��۸�ָ���ѡȡ �����ƶ��ֻ��۸����ڻ��۸�֮�����һ���Ĺ����ȣ��ֻ��۸����ڻ��۸��Ӱ�죬�ڻ��۸����Ҳ�ܵ��ֻ��۸��һ��Ӱ�졣Ϊ�˸���һ�������о��ƶ��ֻ����ڻ��Ĺ����Լ����ڻ���������һ����ģ��Ԥ�����������ѡȡ���ھ��д����ԵĻƶ����ֻ��۸��ڻƶ����ֻ��۸�����ѡȡ���д����Ե��й������г��ƶ����ֻ��������й��������ƶ����ֻ����ۣ�Ϊ�˺��ڻ�������ƥ�䣬ѡȡ��ʱ���ҲΪ��2001-10-8��2006-7-14��������Դ���й�������վ��www.chinajci.com/default_week.asp�� ����3����Ԫ����ָ���ѡȡ ����GDPռ�����ܲ����ӽ�30%���������侭�����ƶ��������Һ͵������м����Ӱ��������Ԫ���ʵı仯���������羭�ñ仯�ġ����������ͬʱ���ž��õ�ȫ��ŷ�˾��õ�Ѹ�����𣬶�����������һ�����ƺ����á���Ԫ���ʵı仯���ɱ���ش��ݵ��ڻ��г��������ʱ��Ĺ��������������ڻ��۸�IJ���������ѡȡ���д����Ե���Ԫ���ʼ���Ԫ��ŷԪ���ʼ���Ԫָ���������ݡ�ѡȡ��ʱ��Σ�2001-10-8��2006-7-14��������Դ����Զ�����������ݿ⡢��������վ��www.federalreserve.gov/releases/�� ������������ѡ�����Ԫ����������CBOT�Ļƶ��ڻ��������̼۸����ݺʹ�����Ʒ�������ƶ��ڻ����������۸������������������ƶ��ֻ��۸�������ijЩ����ʱ�䲻ƥ�䣬���磺�й������ڻ��г����ڣ�����.һ������ʮ.һ���������ڡ��Ƚڼ��չ����ڻ��г����У���CBOT���У������ʥ���ڵȱ��У����ڿ��е���������ǽ���ƥ�������ɾ�����õ��˻���ȫ����������ʱ����������1128�������ǽ�������ת��Ϊ�����ݡ� �������ϸ������������о���ȱʧ���ݣ�ȱʧ���ݾ�������������ƽ���ķ������䡣Ϊ�˷��������п��ܳ��ֵ��췽�������������ݾ������������� �����ġ�����ƽ���Լ��� �������Ƕ������������ݽ���ƽ���Լ��顣���ȣ�����������ѡ�������ݵ�ʱ��ͼ��һ�ײ��ʱ��ͼ������ ����ͼ1 ������ʱ��ͼ ���� ����ͼ2 ����һ�ײ��ʱ��ͼ ���� �������Ǵ�������CBOT�ƶ��ڻ��������̼�������ƶ��ڻ����̼ۼ�����������ʱ��ͼ���Կ���������һ�ײ�ֳ��ֳ�ƽ���Ե����ԡ�Ϊ�˸���ȷ��ȷ�����ݵ�ƽ���Եĵ������������Dz���Engle-Granger�Ļ��ڲв��ADF�ļ��顣����������: ������1 ����ʱ������ȡ������ĵ�λ��������

�������У�lnp�����ƶ��ڻ����̼۶����� lnp1 ��ʾCBOT�ƶ��ڻ��������̼۶�����Lnp01��ʾ�������ƶ��ֻ��۶�����Lnp02��ʾ�����ƶ��ֻ��۶�����lnDI ��ʾ��Ԫָ����lnER ��ʾŷԪ���ʡ�����ʾһ�ײ�֡� C��ʾ�ؾࡢt��ʾʱ�����ơ�n��ʾ�ͺ������ �������ϣ��ӵ�λ���������п��Կ����������Ƿ������������ڣ�����ѡȡ���������ݵķ�ƽ�����Ƿdz������ġ�ѡȡ�����е�ʱ�����������ݾ��Ǻ���һ����λ���ķ�ƽ�����С� �����塢CBOT�ƶ��ڻ���������ƶ��ڻ��۵������ϵ���� �������Dz��û���Granger�������ϵ(causal relationship)����ķ������������ڼ�����������֮��������ϵ�����飬���������ϵ������ͺ��Ϊ����,��ʵ�ʼ����У����ݡ�����SC��AIC��ȷ������ͺ��������������ѡȡ�ͺ����Ϊ1��2�ף�������£� ������2 ������������ϵ������

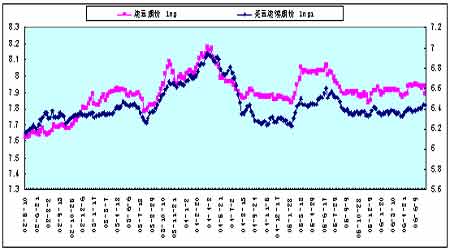

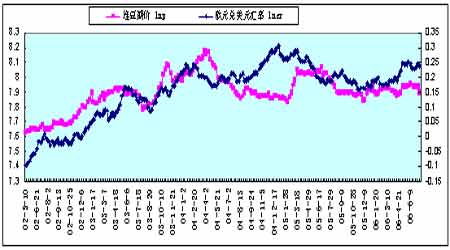

�������ϱ����ǿ����������������������ͺ��������£���1%������ˮƽ�£�LNP1��LNP�ĵ���Grangerԭ���ҽ��ܵĸ��ʴ���98.7%��˵���й������ڻ��������ƶ��ڻ��۸�������CBOT�ڻ��۸�Ӱ�켫���ڻƶ��ڻ��۸�������ȫ��CBOT�ڻ��۸�������LNER��LNDI��LNP���������ò�������˵����Ԫ�Դ�����Ӱ���С��LNP��LNP01��LNP02���������ϵ��˵�������ڶ��۸�Ժ��������������ֻ��۸����������������ã�˵�������ƶ��ڼ��Ѿ��߱��۸��ֵ����á��ֻ��۸���ȫ�ܴ������ڻ������Ƶ�Ӱ�졣 ��������CBOT�ƶ��ڻ���������ƶ��ڻ��۵ij���Э������ �����������ǽ�һ�����������������ƶ��ڼ�������Ӱ�����ر�����ij��ھ����ϵ�����ȣ��������������ڼ��������ڼۡ���Ԫָ����ŷԪ����Ԫ���ʡ��������������ƶ��ֻ��۸�֮��Ĺ���ͼ����ͼ�п��Կ����������ڼ��������ڼۡ���Ԫ���ʼ��ֻ��۸�����ڽ�ǿ�ĵ���ع�ϵ�� ����ͼ3 �����ڼ��������ڼ۵����ͼ ���� ����ͼ4 �����ڼ���ŷԪ����Ԫ���ʵ����ͼ ����

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||