来源:凯石金融产品研究中心 高级分析师:桑柳玉 分析师:俞辰瑶

内容摘要

货币基金的业绩定义

货币基金的业绩定义

万份收益

七日年化收益率

货币基金产品分类与业绩

纯货币基金VS短期理财型

传统货币基金VS互联网金融产品

货币基金A类份额VS货币基金B类份额

如何看懂一只货币基金

大类资产配置

券种配置

杠杆率

基金偏离度

规模

货币基金业绩的延续性

货币基金推荐

易方达财富快线A(000647.OF)

国泰货币(020007.OF)

嘉实薪金宝(000618.OF)

货币市场基金风险是基金中最小的,可以算是现金管理工具。随着T+0赎回和基金转换业务效率的提高,在市场下跌时,可以将资金放在货币基金中,降低风险并获取一定收益,等待机会。无论是作为现金管理工具还是仅仅是基金转换的桥梁,学会比较和挑选一只业绩好的货币基金是非常有用的。本文将详细地介绍货币基金业绩的定义、影响因素和持续性。

货币基金的业绩比较分析

货币基金的业绩——收益率

由于货币基金单位资产净值固定不变,衡量货币基金业绩好坏的标准是收益率,这与其它基金以净资产价值增值获利不同。而货币基金的收益率通常使用“万份收益”和“七日年化收益率”来表示的。

“万分收益”是指投资一万份(即1万元)货币基金,当天可以获得的收益。例如某货币基金当天的万份收益为0.7628,也就表示如果,目前持有一万块钱的该货币基金今天获得的收益为0.7628元.

“七日年化收益率”是指最近7天的平均收益折算的年化收益率。比如某货币基金当天显示的七日年化收益率是4%,并且假设该货币基金在今后一年的收益情况都能维持前7日的水准不变,那么持有一年就可以得到4%的整体收益。当然,货币基金的每日收益情况都会随着基金经理的操作和货币市场利率的波动而不断变化,因此实际当中不太可能出现基金收益持续一年不变的情况。因此,七日年化收益率只能当作一个短期指标来看,通过它可以大概参考近期的盈利水平,但不能完全代表这支基金的实际年收益。

货币基金产品分类与业绩

截至2016年6月30日,市场上一共有开放式货币基金529只(不同份额算作不同产品)。市场上一共有纯货币基金436只,短期理财型货基93只;按是否具有T+0快速赎回功能,有传统货币基金纯货币基金436只,互联网货币基金93只;按基金份额分类,有A类份额产品277只,其他份额252只。

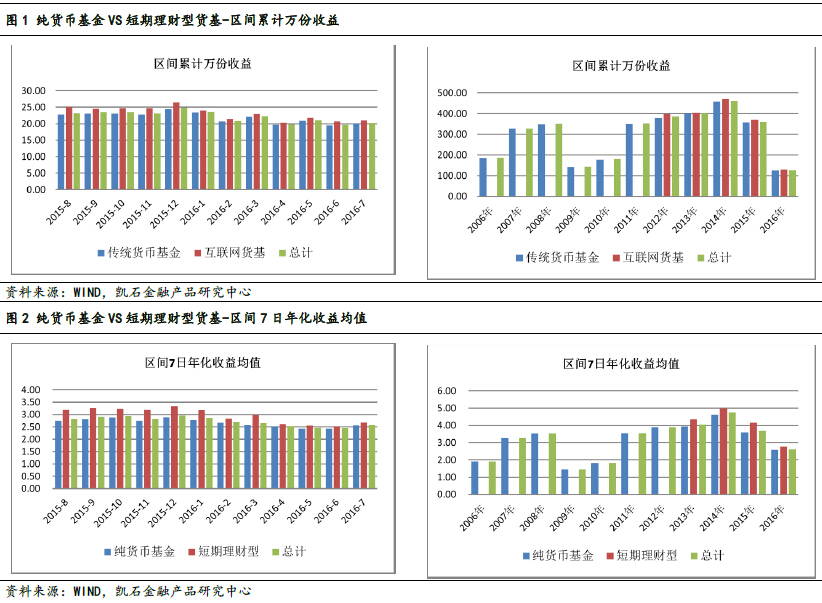

纯货币基金VS短期理财型货基

短期理财基金是2012年兴起的一种创新基金产品。2011年,银监会正式叫停30天以内的银行短期理财产品,庞大的短期理财需求没有产品对接,此时基金公司瞅准了机会,以汇添富和华安为先锋,率先杀入短期理财市场,这其中,国内发行最早的汇添富30天理财基金、60天理财基金、14天理财基金三只短期理财基金首发规模累计超过500亿元,华安短期理财基金首发规模也近300亿元。两者巨大的成功拉开了短期理财基金的发展序幕。

短期理财型相较于纯货币基金来说流动性稍差一些,因此相对来说收益率略高一些。从区间万份累计收益来看,全年累计收益差额最多的是2013年,短期理财型货基与纯货币基金万份累计收益均值差为43元。今年以来差额较少,每月差额均值为0.81元。从区间7日年化收益率均值的角度来看,短期理财型货基与纯货币基金的均值差0.01%-0.57%不等。

传统货币基金VS互联网货币基金

互联网货币基金是指对接T+0赎回取现业务的传统货币基金及专属的互联网货币基金。2012年10月,汇添富基金管理公司在业内首先推出了货币基金的T+0快速赎回业务,并发布详细业务规则。该项业务不仅首次真正实现货币基金赎回实时到账,且打破此前基金赎回时间限制,投资者在包括周一至周日的任何一个自然日的7点至22点均可进行货币基金赎回,并即时取现。T+0业务推出之后,许多基金公司对原有的基金产品进行升级,用传统货币基金对接T+0快速赎回业务形成互联网货币基金。而2013年6月13日余额宝(天弘增利宝货币基金)的推出可以说是专属的互联网货币基金诞生的标志。

互联网货币基金尤其是专属的互联网货币基金(如余额宝)发展之初,以其极具吸引力的七日年化收益率吸引了大量投资者。但互联网货币基金的本质依然是货币基金,其收益率与传统的货币基金一样取决于其投资的货币市场(如短期国债、回购、央行票据、银行存款等)的收益率,因此互联网货币基金超越传统货币基金的收益已经逐渐收窄。

从区间万份累计收益来看,全年累计收益差额最多的是2014年,互联网货基与传统货币基金万份累计收益均值差为19元。今年以来,每月差额均值为0.84元。从区间7日年化收益率均值的角度来看,互联网货基与传统货币基金的均值差0.06%-0.26%不等。

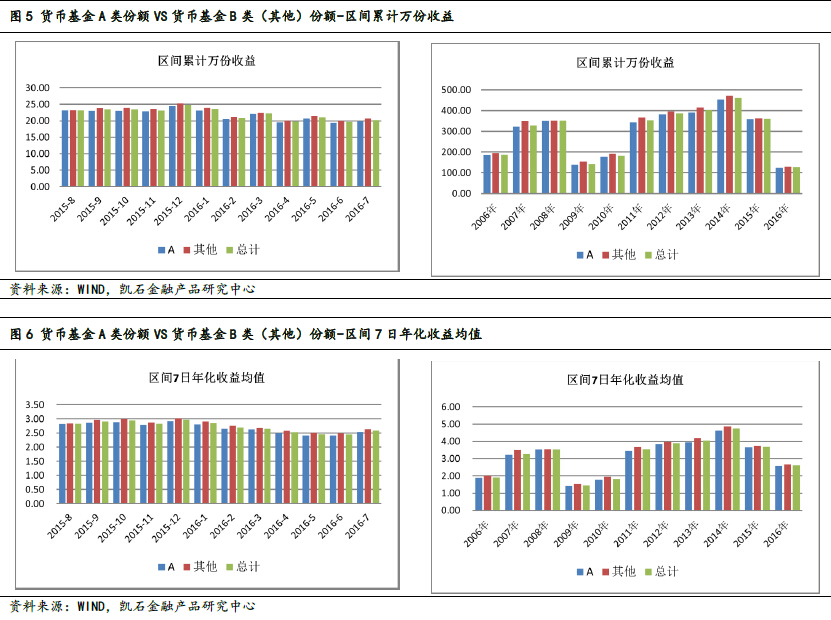

货币基金A类份额VS货币基金B类(其他)份额

互联网货币基金是指对接T+0赎回取现业务的传统货币基金及专属的互联网货币基金。2012年10月,汇添富基金管理公司在业内首先推出了货币基金的T+0快速赎回业务,并发布详细业务许多货币基金都有A、B两种基金份额并分设不同的基金代码,其实是同一支基金,只是最低申购额和销售服务费上有所区别,A的最低申购份额一般为1000份(1000元),B的最低申购份额一般为500万份(500万元)。另外,许多货币基金一般都有规定:在任何一个开放日,若A类级基金份额持有人在单个基金帐户保留的基金份额达到或超过500万份时,基金的注册登记机构自动将其在该基金帐户持有的A 类基金份额升级为B类基金份额;若B类基金份额持有人在单个基金帐户保留的基金份额低于500万份时,基金的注册登记机构自动将其在该基金帐户持有的B类基金份额降级为A类基金份额。

而基金根据销售渠道、投资者类型等限制还有可能设有E类、R类、H类份额,如万家日日新的E类份额投资者只能是养老保险基金、企业年金计划,嘉实机构快线的H类份额是场内货币基金等。

由于其他类份额的管理费和销售服务费通常略低于A类份额,因此收益相对略高一些。从区间万份累计收益来看,全年累计收益差额最多的是2013年,其他类份额与A类份额万份累计收益均值差为24元。今年以来,万份份额每月差额均值为0.64元。从区间7日年化收益率均值的角度来看,其他类份额与A类份额的均值差0.01%-0.24%不等。

如何看懂一只货币基金

在挑选货币基金之前,需要从大类资产配置、券种配置、杠杆、平均剩余期限和偏离度等方面了解这只货币基金的属性和特点。

大类资产配置

在货币基金公布的季度报告中,一般可以看到大类资产配置的方向主要有四个:债券、银行存款(和清算备付金)、买入返售证券和其他资产。截至2016年二季度,货币基金总资产规模49588亿。其中债券总资产为20423亿,银行存款为25261亿,买入返售3437亿,其他资产430亿,占比分别为41.2%,50.9%,7.0%和0.9%。

银行存款和债券是货币基金的主要配置方面,其中银行存款的收益确定性很高,但如果货币基金本身遭遇大额赎回则面对较大的流动性风险,因为银行存款期限现对确定,因此对于规模较大且稳定的货币基金,通过银行存款来提升和保证收益稳定性效果很好。相较于银行存款,债券资产的预期收益和收益波动都更大,如果基金经理主动管理能力较强,有望在这个部分获得显著超额收益。而买入返售证券是指以合同或协议的方式,按一定价格买入证券,到期日再按合同规定的价格将该批予以返售,这种业务实际上是以证券为依据向交易对方融出资金,而有价证券并不真正转移,目的是获取买卖价差收入。

券种配置

货币基金对于债券市场的投资,主要是通过国债、央票、政策性银行债、金融债、中期票据、企业短期融资券和同业存单等途径,而对于风险较大的创新衍生产品(可转债、可交换债)则处于收益的安全性和稳定性考虑不参与投资。其中同业存单(类似于银行向金融机构发行的短期债券)和企业短期融资券是最大的投资去向。2016年二季度,券种配置中国债3.5%,金融债10.2%,央票0.3%,企业短融19.3%,中期票据1.1%,同业存单55.5%,政策性金融债10.2%。

从券种对基金业绩的影响来看,主要是利率债(国债、央票、政策性银行债)与信用债(金融债、中期票据、企业短融)的区别。理论上来说,在经济下行的时期,低迷的经济走势既会使物价水平缺乏继续上涨的动力,也会导致企业盈利下滑,增加市场对于违约风险的担忧,因此在这一阶段利率产品表现将强于信用产品,超配国债、央票、政策性银行债这些券种的产品的基金也将取得良好表现。而随着经济的复苏,企业盈利逐步恢复,对于信用风险的担忧也在逐渐减轻,但在经济未出现实质性好转时物价水平可能仍处于下降通道之中,此阶段内风险程度更高的信用产品表现将超越利率产品,此时对于企业短融、金融债、中票投资比例较大的基金表现相对更好。

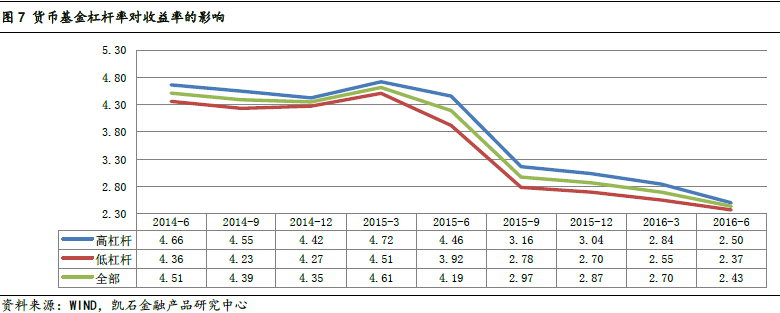

杠杆率

货币基金可以通过正回购的方式融入资金,投资高收益品种,因此杠杆大小也会影响货币基金的业绩表现。在衡量货币基金杠杆率时,我们以“报告期末基金资产总值比基金资产净值比例”作为指标。

我们按照基金“杠杆排序、数量等分”将每个季度的货币基金均匀分为两组:高杠杆货币基金、低杠杆货币基金。可以看到:自2014年二季度至2016二季度的9个季度中,高杠杆货币基金基金平均业绩明显优于低杠杆的基金。适度的杠杆可以提高货币基金的收益水平,因此投资者可以选择杠杆较高的货币基金,但需要注意的是,过高的杠杆会提高货币基金的风险水平,因此不能一味追求高杠杆。

二季度杠杆率排在前三位的货币基金分别是大成月月盈、工银瑞信14天理财、工银瑞信60天理财,杠杆率分别为 1.371、1.363、1.362 倍。

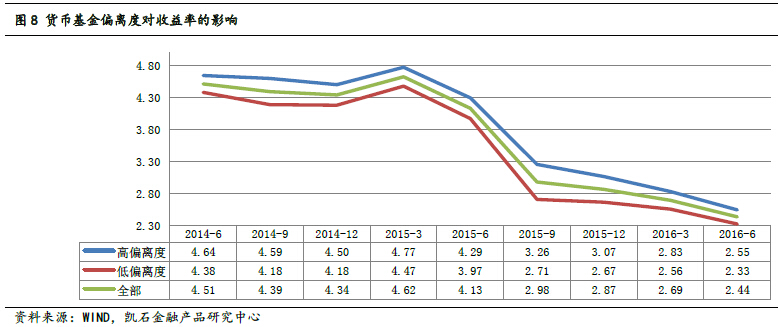

基金偏离度

偏离度指货币基金使用“摊余成本法”和“影子定价法”计算净值时产生的偏差,当使用“影子定价法”计算的资产净值大于使用“摊余成本法”的资产净值时,会发生正偏离,说明基金资产的价值被低估。影子定价是基金公司根据估算的市场收益率计算出的各类债券的价格,反映了货币市场基金持有债券在现有市场情况下的价格水平。基金公司日常是采用成本摊余法计算资产净值,即根据债券历史成本和摊销的溢价和折价进行估值。

在基金季报中,会公布报告期内偏离度最高值和最低值,我们用最高值和最低值的平均值作为偏离度中间值,来分析偏离度和业绩之间的关系。我们按照基金“偏离度排序、数量等分”将每个季度的货币基金均匀分为两组:高偏离度货币基金、低偏离度货币基金。可以看到:自2014年二季度至2016二季度的9个季度中,偏离度与业绩之间始终为正相关,高偏离度的货币基金业绩明显领先于低偏离度基金。

一般来说,摊余成本法与影子定价法的正偏离是好的。这在一定程度上说明基金持有的投资品种市场价格上涨,为投资者获取了更多的收益。但是,也不能抱着“正偏离是越大越多越好”的心态,投资者也必须注意流动性风险。对一些偏离度较大,偏离次数较多的基金,投资者应该仔细阅读其投资组合,或者干脆致电基金公司了解其偏离度较高和次数较多的原因,并以此来判断风险。

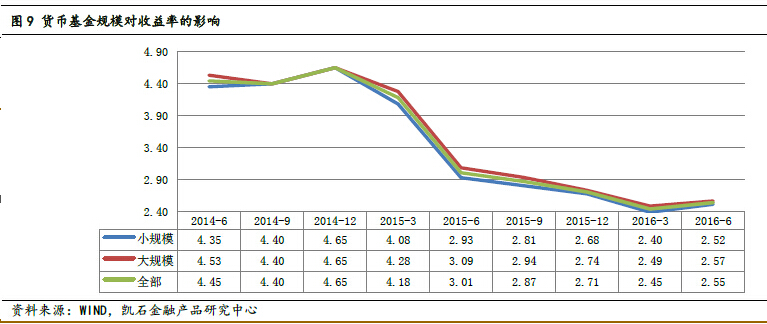

规模

我们按照基金“规模排序、数量等分”将其均匀分为两组:大规模货币基金、小规模货币基金。可以看到:最近两年来,大规模货币基金的区间7日年化收益率均值始终高于或等于小规模货币基金,这就是说:大规模货币基金相对更有优势。

与股票型基金不同的是,大规模的货币基金在管理难度上并没有明显增加,相反,规模较大的货币基金在面对大额赎回时会比较有优势,基金经理可以投资高久期的品种,提高收益,同时规模较大的基金在议价能力上也较强(货币基金配置中同业存单要求大额资金和规模稳定,它的收益率是货币基金和商业银行协商的存款利率,是一种具有一定存款期限的大额存款方式。一般来说,同业存单金额越高,议价权就越高;规模越稳定,议价权就越高),这些原因都使得货币基金的规模与业绩呈现正相关关系。而业绩较好的基金由于受到投资者的青睐,其规模也会逐渐增加,规模的增加又会进一步提升基金业绩,因此在货币基金市场中,存在着“马太效应”,即强者恒强,弱者恒弱。建议投资者在选择货币基金时尽量选择规模较大的基金。

货币基金业绩的延续性

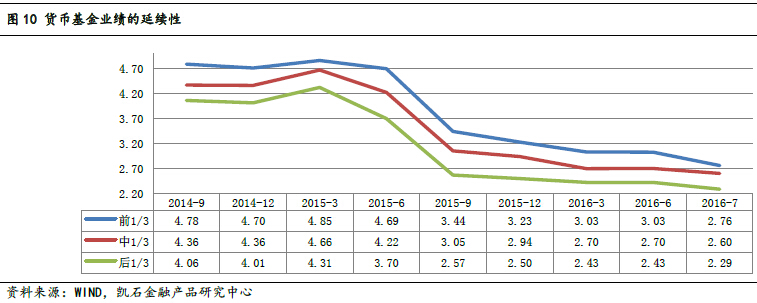

根据之前对业绩影响因素的分析,我们可以发现由于货币基金的业绩由于受规模(规模是具有延续性的)和杠杆(杠杆主要取决于基金经理的主动管理能力,也具有一定程度的延续性)的影响似乎具有延续性。

我们利用历史数据来考察货币基金业绩的延续性,即:将货币基金上一季度业绩排序就前1/3、中1/3、后1/3三组,分别考察者三组货币基金在下一季度的收益率。我们可以看到从2014年二季度以来货币基金的业绩展现出良好的持续性,即:前一季度业绩前1/3的货币基金,在下一季度的平均收益率高于中间1/3,而前一季度业绩中间1/3的货币基金,在下一年的平均收益率高于后1/3。因此,挑选货币基金可以偏向于选择历史业绩优异的产品。

货币基金推荐

通过对规模、杠杆、偏离度、历史业绩的综合比较和筛选,推荐以下几只货币基金:

易方达财富快线A(000647.OF): 基金经理为石大怿、梁莹、刘朝阳。该基金历史业绩出色,杠杆水平较高。目前资产配置债券与银行存款约各占一半,券种主要以同业存单为主。

国泰货币(020007.OF):基金经理为韩哲昊。该基金成立于2005年,是较早的货币基金产品,规模较大(143.44亿),历史业绩出色,杠杆水平较高。目前资产配置银行存款超过50%,而债券部分的券种主要以企业短融为主。

嘉实薪金宝(000618.OF):基金经理为魏莉、李金灿。该基金规模较大(170.95亿),历史业绩出色,杠杆水平较高。目前资产配置以银行存款为主(65%),而债券部分的券种以同业存单为主。

进入【新浪财经股吧】讨论

责任编辑:石秀珍 SF183