№ъҪр5ФВИЁТжАа»щҪрІЯВФұЁёжЈәФцЗҝ°ІИ«ұЯјК

Нхсхсх ХЕҪЈ»ФЎЎ

ЎЎЎЎН¶ЧКІЯВФ

ЎЎЎЎ¶МЖЪҫӯјГёҙЛХөД¶ҜДЬҪПИхЈ¬Н¬КұөШІъөчҝШЎўТшја»б8әЕОДЎў10әЕОД¶ФУ°ЧУТшРРәНөШ·ҪИЪЧКЖҪМЁҙыҝоөД№ж·¶Ј¬К№өГҫӯјГёҙЛХЗ°ҫ°өДІ»И·¶ЁРФјУҙуЈ¬ЖдЦрІҪПФПЦөДУ°ПмУРҙэәуРш№ШЧўЈ»Бч¶ҜРФ»Ш№йЦРРФЎўIPOЦШЖфБЩҪьЈ¬УИЖдФЪөұЗ°Ҫб№№РФ№АЦөЕЭДӯұіҫ°ПВЈ¬Іҝ·ЦЦРРЎЕМёц№ЙөД№АЦө»Ш№йС№БҰҪПҙуЎЈХыМеАҙҝҙЈ¬ФЪёәГжТтЛШС№ЦЖПВЈ¬КРіЎДСТФіКПЦЗчКЖРФРРЗйЈ¬ө«ҙУ·зПХөДҪЗ¶ИН¶ЧКХЯТІІ»ТЛ№эУЪұҜ№ЫЈ¬КРіЎХыМе№АЦөЛ®ЖҪУРТ»¶ЁөДЦ§іЕЈ¬Н¬КұКРіЎҪьЖЪПВөшТСҫӯФЪТ»¶ЁіМ¶И°ьә¬¶ФҫӯјГёҙЛХЖ«ИхЎўБч¶ҜРФ»Ш№йЦРРФөИТтЛШөДФӨЖЪЎЈ

ЎЎЎЎВдКөөҪ»щҪрН¶ЧКЈ¬ҝјВЗФЪ¶МЖЪ»щұҫГжДСјыёДЙЖЦ®З°КРіЎИФҪ«ТФХрөҙОӘЦчЈ¬Н¶ЧКХЯҝЙјМРшҙУОИҪЎөДҪЗ¶Иіц·ўЈ¬ФЪ·зПХҝШЦЖөД»щҙЎЙПЈ¬°СОХКРіЎҪб№№РФН¶ЧК»ъ»бЈ¬ТФК№өГЧйәПКөПЦҪПәГөД·зПХКХТжЕдұИР§№ыЎЈФЪ»щҪрІъЖ·өДСЎФсЙПЈ¬Т»·ҪГжҝЙТФҙУ·зПХКХТжЖҘЕдөДҪЗ¶Иіц·ўЈ¬№ШЧўІЩЧч·зёсОИҪЎЎў·зПХҝШЦЖР§№ыҪПәГЈ¬ЗТЙГіӨ°СОХХрөҙКРіЎН¶ЧК»ъ»бөД»щҪрЈ¬БнТ»·ҪГжҝЙТФҙУН¶ЧКЧйәПөДҪЗ¶Иіц·ўЈ¬№ШЧўЧйәП°ІИ«ұЯјКҪПёЯЎўН¬КұҫЯұёҪПЗҝСЎ№ЙДЬБҰөД»щҪрЈ¬ҙпөҪ№ҘКШјжұёөДР§№ыЎЈФЪТФҙЛОӘЧйәПәЛРДЕдЦГөД»щҙЎЙПЈ¬ҝЙјМРшҙоЕдБй»оІЩЧч№ЬАнДЬБҰН»іцөД»щҪрЈ¬ТФБйГфУҰ¶ФКРіЎРРЗйөДұд»ҜЎЈҫЯМеАҙҝҙЈә

ЎЎЎЎЗшјдХрөҙёсҫЦИФКЗКРіЎЦчРэВЙөДұіҫ°ПВЈ¬ФЪ»щҪрЖ·ЦЦСЎФсЙПТФҝШЦЖ·зПХОӘЗ°МбЈ¬ҙУОИҪЎөДҪЗ¶ИҝЙТФЦШөгЖҘЕдЙГіӨХрөҙКРіЎ»·ҫіН¶ЧКЎў°СОХҪб№№РФРРЗйөД»щҪрЎЈНЁіЈАҙҝҙЈ¬ХвТ»Аајж№ЛБјәГөД·зПХҝШЦЖДЬБҰТФј°БјәГКХТж»сИЎДЬБҰөДІъЖ·Ј¬ОЮВЫФЪ¶МЖЪКРіЎІЁ¶Ҝ№эіМЦР»№КЗЦРіӨЖЪТөјЁөД»сөГЙП¶јҫЯұёҫәХщУЕКЖЈ¬ФЪКРіЎЗчКЖЙРІ»ГчАКЦ®јКЈ¬ҙЛАа»щҪрҝЙТФЧчОӘәЛРДЕдЦГөДЖ·ЦЦЎЈ

ЎЎЎЎіэБЛ·зПХКХТжЕдұИҪПәГөДІъЖ·Ј¬Н¶ЧКХЯТІҝЙТФҙУН¶ЧКЧйәПөДҪЗ¶Иіц·ўЈ¬ЦШөг№ШЧўЧйәП°ІИ«ұЯјКҪПёЯЎўН¬КұҫЯұёҪПЗҝСЎ№ЙДЬБҰөД»щҪрЈ¬ҙпөҪ№ҘКШјжұёөДР§№ыЎЈҫНДҝЗ°КРіЎАҙҝҙЈ¬ЦЬЖЪ·зёсЧКІъЛдИ»ҫЯұё№АЦөУЕКЖЈ¬ө«ЖдөҜРФИФИ»»бКЬөҪҫӯјГёҙЛХЖ«ИхөДС№ЦЖЈ¬іЙіӨ·зёсЧКІъҫЎ№Ь»щұҫГжУРЦ§іЕЈ¬ө«¶МЖЪХЗ·щҪПҙуЎў№АЦөЛ®ЖҪЖ«ёЯЈ¬УИЖдКЗҪУПВАҙҝЙДЬГжБЩБч¶ҜРФ¶ФУЪ№АЦөТзјЫөДУ°ПмЎЈТтҙЛХыМеАҙҝҙКРіЎДСТФіКПЦЗчКЖРФөД°еҝйН¶ЧК»ъ»бЈ¬ёц№ЙЧЯКЖҪ«ЦрҪҘ·Ц»ҜЈ¬ЧФПВ¶шЙПҙУ№АЦөМбЙэҝХјдәНіЙіӨРФБҪёцҪЗ¶Иіц·ўЈ¬І»Ҫцұ»ҫшҙу¶аКэ»щҪрҫӯАнЛщЗҝөчЈ¬ТІКЗКөПЦЧйәП№ҘКШјжұёҪПәГөДІЯВФЎЈ

ЎЎЎЎҙЛНвЈ¬ФЪЙПКцәЛРДЕдЦГ·зПХҝШЦЖДЬБҰЗҝЎўЧйәП°ІИ«ұЯјКҪПёЯЗТСЎ№ЙДЬБҰН»іцөДІъЖ·өДН¬КұЈ¬ҝЙККөұҙоЕдБй»оІЩЧч№ЬАнДЬБҰН»іцөД»щҪрЈ¬ТФБйГфУҰ¶ФКРіЎРРЗйөДұд»ҜЎЈ

2013Дк5ФВЧйәПНЖјц(Ў°ЎпЎұОӘЦШөгНЖјцөДЧйәПәНІъЖ·)

| Ҫш№ҘРНЧйәП | ·АУщРНЧйәПЎп | |||||

| »щҪрГыіЖ | »щҪрАаРН | ИЁЦШ | »щҪрГыіЖ | »щҪрАаРН | ИЁЦШ | |

| Е©ТшіЙіӨ | №ЙЖұРН | 20% | РВ»ӘЦчМв | №ЙЖұРН | 20% | |

| ЎпТшәУҙҙРВ | №ЙЖұРН | 20% | ё»№ъМміЙ | »мәП-Бй»оЕдЦГРН | 20% | |

| јОКөҫ«СЎ | №ЙЖұРН | 20% | ЦРТшКХТж | »мәП-Бй»оЕдЦГРН | 30% | |

| »ӘұҰКХТж | »мәП-Бй»оЕдЦГРН | 20% | ЦРТшФцАы | Х®ИҜ-РВ№ЙЙк№әРН | 15% | |

| ЦРЕ·јЫЦө·ўПЦ | №ЙЖұРН | 20% | ҪЁРЕФцАы | Х®ИҜ-РВ№ЙЙк№әРН | 15% | |

|

ЎЎЎЎБй»оЕдЦГЧйәПЎп |

||||||

| »щҪрГыіЖ | »щҪрАаРН | ИЁЦШ | ||||

| №ъБӘ°ІУЕСЎ | №ЙЖұРН | 20% | ||||

| ЙПН¶іЙіӨ | №ЙЖұРН | 20% | ||||

| ХРЙМКХТж | Х®ИҜЈӯРВ№ЙЙк№әРН | 20% | ||||

| ДП·Ҫ¶аАы | Х®ИҜЈӯРВ№ЙЙк№әРН | 20% | ||||

| ТЧ·ҪҙпФцЗҝ»ШұЁA | Х®ИҜЈӯРВ№ЙЙк№әРН | 20% | ||||

ЎЎЎЎАҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ

ЎЎЎЎТ»ЎўИЁТжАаҝӘ·ЕКҪ»щҪрН¶ЧКҪЁТй

ЎЎЎЎФцЗҝ°ІИ«ұЯјКЈ¬ЧўЦШСЎ№ЙДЬБҰЎӘЎӘA№ЙИЁТжАаҝӘ·ЕКҪ»щҪрН¶ЧКҪЁТй

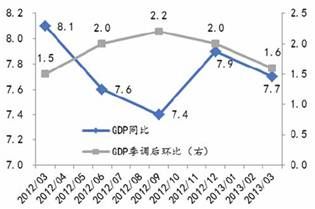

ЎЎЎЎҫЎ№ЬН¶ЧКХЯ¶ФТ»јҫ¶ИҫӯјГФціӨКэҫЭТСҫӯУРЛщПВөчЈ¬ө«КэҫЭИФИ»өНУЪКРіЎФӨЖЪЎЈ3 ФВ№ӨТөН¬ұИФцЛЩҙу·щПВ»¬Ј¬БмПИЦёұкПФКҫ№ӨТөФцЛЩОҙАҙИФІ»АЦ№ЫЎЈөШІъН¶ЧКФцЛЩҙу·щПВ»¬НПАЫ№М¶ЁЧКІъН¶ЧКЈ¬¶шөШІъөчҝШЎўТшја»б8әЕОД10әЕОД¶ФөШІъЎў»щҪЁН¶ЧКФцЛЩөДУ°ПмИФУРҙэҪшТ»ІҪ№ШЧўЈ¬ДЪРиФЪ¶МЖЪДЪДСТФГчПФМбХсЈ¬іцҝЪФцЛЩёЯО»»ШВдЎЈОҙАҙҫӯјГёҙЛХөД¶ҜБҰ»тКЬөҪҝјСйЎЈ

ЎЎЎЎТ»јҫ¶ИGDPН¬ұИФціӨ7.7%өНУЪКРіЎФӨЖЪЈ¬Ул 2012 ДкН¬ЖЪПаұИЈ¬Пы·СЎўН¶ЧК¶ФGDP №ұПЧҙу·щПВ»¬Ј¬ҫ»іцҝЪ№ұПЧЙПЙэЎЈЖдЦРЈ¬Пы·С№ұПЧөДПВ»¬ОӘЎ°Иэ№«ЎұПы·СХюІЯөДУ°ПмЈ¬Н¶ЧК№ұПЧөДҙу·щПВ»¬ФтТвО¶ЧЕҫӯјГФціӨДЈКҪҝЙДЬ·ўЙъЧӘұдЈ»

ЎЎЎЎ3 ФВ№ӨТөН¬ұИФцЛЩҙу·щПВ»¬ЦБ8.9%Ј¬ёГН¬ұИФцЛЩОӘҪь4 ДкАҙөДЧоөНЦөЈ¬»·ұИА©ХЕ·щ¶ИДжјҫҪЪ№жВЙҙу·щ·Е»әЎЈЗб№ӨТөЎўЦШ№ӨТөФцЛЩҫщҙу·щПВ»¬Ј¬ЦШ№ӨТөПВ»¬·щ¶ИВФҙуУЪЗб№ӨТөЎЈҙЛНвЈ¬ҙУPMIЎў·ўөзБҝөИБмПИЦёұкАҙҝҙЈ¬№ӨТөФцЛЩОҙАҙИФІ»АЦ№ЫЈ»

ЎЎЎЎ1-3 ФВН¶ЧКАЫјЖФцЛЩПВ»¬ЦБ20.9%Ј¬3 ФВөҘФВН¶ЧКФцЛЩФтУЙ21.2%ПВ»¬ЦБ20.7%Ј¬ЦчТӘОӘөШІъН¶ЧКФцЛЩҙу·щПВ»¬НПАЫЛщЦВЎЈРВҝӘ№ӨЎўөШІъПъКЫГж»эФцЛЩ»ШВдЈ¬өШІъөчҝШұіҫ°ПВПъКЫФцЛЩөДПВ»¬»тҪ«јМРшЦЖФјОҙАҙөШІъН¶ЧКФцЛЩЙПРРөДҝХјдЎЈОИФціӨұіҫ°ПВ»щҪЁН¶ЧКФцЛЩРЎ·щЙПЙэЈ¬ө«ҝјВЗөҪТшја»б8әЕОДЎў10әЕОД¶ФөШ·ҪХюё®Н¶ЧКЧКҪрАҙФҙөДУ°ПмЈ¬ҪУПВАҙДЬ·сјМРшіЙОӘББөгУРҙэҪшТ»ІҪ№ШЧўЎЈҙЛНвЈ¬ЦЖФмТөН¶ЧКИФГжБЩХыМеІъДЬ№эКЈОКМвЎЈ

ЎЎЎЎ3 ФВГыТеЎўКөјКПы·СФцЛЩЛдҫщҪП1-2 ФВОўИхЙПЙэЈ¬ө«ҫш¶ФЗчКЖЛ®ЖҪЖ«өНЈ¬іэБЛјЫёсР§УҰНвЈ¬ёь¶аөД·ҙУіБЛПы·СХЯРЕРДәНФӨЖЪөДұд»ҜЎЈФЪҫӯјГёҙЛХЖ«ИхЎўХжКөКХИлПВ»¬ЎўХюё®Пы·СКЬПЮөДЗйҝцПВЈ¬ДЪРиДСТФГчПФМбХсЎЈ

ЎЎЎЎ3 ФВіцҝЪФцЛЩёЯО»»ШВдЈ¬іэБЛ¶ФГАЎўЕ·ЎўИХЎў¶«ГЛөИЦчТӘГіТЧ¶ФПуіцПЦІ»Н¬іМ¶ИөДПВ»¬НвЈ¬Т»°гГіТЧіцҝЪёьКЗіцПЦБЛ¶ПСВКҪПВ»¬ЎЈҙЛНвЈ¬3 ФВҪшҝЪФцЛЩ·ҙөҜі¬КРіЎФӨЖЪЈ¬ө«ҙу·щНЖёЯҪшҝЪФцЛЩөДОӘЎ°ёЯРВјјКхІъЖ·ЎұЈ¬Ул№ъДЪПы·СОЮ№ШЎЈ

ЎЎЎЎУлҙЛН¬КұЈ¬3ФВКіЖ·јЫёсҪЪәуҙу·щ»ШВдЈ¬өНУЪКРіЎФӨЖЪЈ¬CPI »·ұИПВ»¬-0.9%Ј¬ЦчТӘОӘКіЖ·ҪЪәуРиЗу»ШВдЎўјЫёсҙу·щПВ»¬ЛщЦВЎЈ¶МЖЪФЪКіЖ·јЫёсјМРш»ШВдұіҫ°ПВЈ¬CPI ИФҪ«ФЪөНО»ІЁ¶ҜЎЈЛдИ»ҪПөНөДCPIЛ®ЖҪ¶ФХюІЯІ»»бРОіЙҪПЗҝөДЦЖФјЈ¬ө«ҝјВЗёЯІг¶ФҫӯјГФціӨИЭИМ¶ИјУҙуЈ¬ТФј°»хұТФцЛЩДҝұкЎўПВ°лДкОпјЫЙПХЗС№БҰИФИ»ҙжФЪөДЗйҝцПВЈ¬»хұТХюІЯТАИ»КЗ»Ш№йЦРРФЎЈ

ЎЎЎЎХыМеАҙҝҙЈ¬¶МЖЪҫӯјГёҙЛХөД¶ҜДЬҪПИхЈ¬Н¬КұөШІъөчҝШЎўТшја»б8әЕОДЎў10әЕОД¶ФУ°ЧУТшРРәНөШ·ҪИЪЧКЖҪМЁҙыҝоөД№ж·¶Ј¬К№өГҫӯјГёҙЛХЗ°ҫ°өДІ»И·¶ЁРФјУҙуЈ¬ЖдЦрІҪПФПЦөДУ°ПмУРҙэәуРш№ШЧўЈ»Бч¶ҜРФ»Ш№йЦРРФЎўIPOЦШЖфБЩҪьЈ¬УИЖдФЪөұЗ°Ҫб№№РФ№АЦөЕЭДӯұіҫ°ПВЈ¬Іҝ·ЦЦРРЎЕМёц№ЙөД№АЦө»Ш№йС№БҰҪПҙуЎЈХыМеАҙҝҙЈ¬ФЪёәГжТтЛШС№ЦЖПВЈ¬КРіЎДСТФіКПЦЗчКЖРФРРЗйЈ¬ө«ҙУ·зПХөДҪЗ¶ИН¶ЧКХЯТІІ»ТЛ№эУЪұҜ№ЫЈ¬КРіЎХыМе№АЦөЛ®ЖҪУРТ»¶ЁөДЦ§іЕЈ¬Н¬КұКРіЎҪьЖЪПВөшТСҫӯФЪТ»¶ЁіМ¶И°ьә¬¶ФҫӯјГёҙЛХЖ«ИхЎўБч¶ҜРФ»Ш№йЦРРФөИТтЛШөДФӨЖЪЎЈ

|

ЎЎЎЎНјұн1Јә Т»јҫ¶ИҫӯјГФціӨөНУЪФӨЖЪ |

ЎЎЎЎНјұн2Јә өШІъН¶ЧКФцЛЩПВ»¬ |

|

|

|

|

| АҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ №ъҪрәк№ЫІЯВФРЎЧй |

ЎЎЎЎВдКөөҪ»щҪрН¶ЧКЈ¬ҝјВЗФЪ¶МЖЪ»щұҫГжДСјыёДЙЖЦ®З°КРіЎИФҪ«ТФХрөҙОӘЦчЈ¬Н¶ЧКХЯҝЙјМРшҙУОИҪЎөДҪЗ¶Иіц·ўЈ¬ФЪ·зПХҝШЦЖөД»щҙЎЙПЈ¬°СОХКРіЎҪб№№РФН¶ЧК»ъ»бЈ¬ТФК№өГЧйәПКөПЦҪПәГөД·зПХКХТжЕдұИР§№ыЎЈФЪ»щҪрІъЖ·өДСЎФсЙПЈ¬Т»·ҪГжҝЙТФҙУ·зПХКХТжЖҘЕдөДҪЗ¶Иіц·ўЈ¬№ШЧўІЩЧч·зёсОИҪЎЎў·зПХҝШЦЖР§№ыҪПәГЈ¬ЗТЙГіӨ°СОХХрөҙКРіЎН¶ЧК»ъ»бөД»щҪрЈ¬БнТ»·ҪГжҝЙТФҙУН¶ЧКЧйәПөДҪЗ¶Иіц·ўЈ¬№ШЧўЧйәП°ІИ«ұЯјКҪПёЯЎўН¬КұҫЯұёҪПЗҝСЎ№ЙДЬБҰөД»щҪрЈ¬ҙпөҪ№ҘКШјжұёөДР§№ыЎЈФЪТФҙЛОӘЧйәПәЛРДЕдЦГөД»щҙЎЙПЈ¬ҝЙјМРшҙоЕдБй»оІЩЧч№ЬАнДЬБҰН»іцөД»щҪрЈ¬ТФБйГфУҰ¶ФКРіЎРРЗйөДұд»ҜЎЈҪбәППВҪЧ¶ОКРіЎХ№НыЈ¬ҫЯМе°ьАЁТФПВН¶ЧК»ъ»бҪЗ¶ИҪЁТй№ШЧўЈә

ЎЎЎЎ¶МЖЪКРіЎёәГжЗйРчЦчөјЎўЗшјдХрөҙёсҫЦИФКЗКРіЎЦчРэВЙөДұіҫ°ПВЈ¬ФЪ»щҪрЖ·ЦЦСЎФсЙПТФҝШЦЖ·зПХОӘЗ°МбЈ¬ҙУОИҪЎөДҪЗ¶ИҝЙТФЦШөгЖҘЕдЙГіӨХрөҙКРіЎ»·ҫіН¶ЧКЎў°СОХҪб№№РФРРЗйөД»щҪрЎЈНЁіЈАҙҝҙЈ¬ХвТ»Аајж№ЛБјәГөД·зПХҝШЦЖДЬБҰТФј°БјәГКХТж»сИЎДЬБҰөДІъЖ·Ј¬ОЮВЫФЪ¶МЖЪКРіЎІЁ¶Ҝ№эіМЦР»№КЗЦРіӨЖЪТөјЁөД»сөГЙП¶јҫЯұёҫәХщУЕКЖЈ¬ФЪКРіЎЗчКЖЙРІ»ГчАКЦ®јКЈ¬ҙЛАа»щҪрҝЙТФЧчОӘәЛРДЕдЦГөДЖ·ЦЦЎЈФЪІъЖ·өДЙёСЎЙПЈ¬ОТГЗЦчТӘҝјІм»щҪрКХТж»сИЎДЬБҰТФј°·зПХҝШЦЖДЬБҰЈ¬ІЙУГЦЬЖҪҫщКХТжВКәНЦЬЖҪҫщПВөшЛрК§ЦёұкЈ¬ҙУҪб№ыАҙҝҙЈ¬ҝЙТФЦШөг№ШЧў»ӘПД»ШұЁЎўЦРТшКХТжЎўЦРТшЦР№ъЎўТшәУіЙіӨЎўјОКөіЙіӨЎўЙПН¶іЙіӨЎўМнё»УЕКЖЎўјОКөҫ«СЎЎў№ъН¶ОИҪЎЎў»ӘұҰКХТжөИ»щҪрЎЈ

|

ЎЎЎЎНјұн3ЈәЧоҪьБҪДк·зПХҝШБјәГЗТКХТж»сИЎДЬБҰҪПЗҝөДІъЖ· |

|

| АҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ |

ЎЎЎЎіэБЛ·зПХКХТжЕдұИҪПәГөДІъЖ·Ј¬Н¶ЧКХЯТІҝЙТФҙУН¶ЧКЧйәПөДҪЗ¶Иіц·ўЈ¬ЦШөг№ШЧўЧйәП°ІИ«ұЯјКҪПёЯЎўН¬КұҫЯұёҪПЗҝСЎ№ЙДЬБҰөД»щҪрЈ¬ҙпөҪ№ҘКШјжұёөДР§№ыЎЈҫНДҝЗ°КРіЎАҙҝҙЈ¬ЦЬЖЪ·зёсЧКІъЛдИ»ҫЯұё№АЦөУЕКЖЈ¬ө«ЖдөҜРФИФИ»»бКЬөҪҫӯјГёҙЛХЖ«ИхөДС№ЦЖЈ¬іЙіӨ·зёсЧКІъҫЎ№Ь»щұҫГжУРЦ§іЕЈ¬ө«¶МЖЪХЗ·щҪПҙуЎў№АЦөЛ®ЖҪЖ«ёЯЈ¬УИЖдКЗҪУПВАҙҝЙДЬГжБЩБч¶ҜРФ¶ФУЪ№АЦөТзјЫөДУ°ПмЎЈТтҙЛХыМеАҙҝҙКРіЎДСТФіКПЦЗчКЖРФөД°еҝйН¶ЧК»ъ»бЈ¬ёц№ЙЧЯКЖҪ«ЦрҪҘ·Ц»ҜЈ¬ЧФПВ¶шЙПҙУ№АЦөМбЙэҝХјдәНіЙіӨРФБҪёцҪЗ¶Иіц·ўЈ¬І»Ҫцұ»ҫшҙу¶аКэ»щҪрҫӯАнЛщЗҝөчЈ¬ТІКЗКөПЦЧйәП№ҘКШјжұёҪПәГөДІЯВФЎЈ

ЎЎЎЎҙУТ»јҫ¶И»щҪрЧоРВЕыВ¶өДјҫұЁРЕПўАҙҝҙЈ¬ҫшҙу¶аКэ»щҪрҫӯАн¶ФЦЬЖЪРРТөұЈіЦҪчЙчМ¬¶ИЈ¬ҫЎ№ЬҙЛАаРРТөФЪЗ°ЖЪТСҫӯҪПҙуіМ¶И·ҙУіКРіЎөДёәГжФӨЖЪЈ¬ө«»щұҫГжИФИ»»бКЬөҪәк№ЫҫӯјГёҙЛХЖ«ИхөДУ°ПмЈ¬ПВөшҝХјдЛдИ»І»ҙуЈ¬ө«ТІДСУРЙПХЗФӨЖЪЎЈУлҙЛН¬КұЈ¬ТФТҪТ©ЎўTMTЎў»·ұЈЎўҙ«ГҪОӘҙъұнөДіЙіӨРРТөЛдИ»ХЗ·щТСҫӯҪПҙуЈ¬ө«ИФКЬөҪ»щҪрөД№ШЧўЈ¬өұИ»Ј¬І»ЙЩ»щҪрҫӯАнТІұнКҫ№АЦө№эёЯЎўКРіЎФӨЖЪТСҫӯҪПОӘід·ЦЈ¬өчХы·зПХХэФЪВэВэјУҙуЎЈ

ЎЎЎЎТтҙЛВдКөөҪёц№ЙөДҪЗ¶ИЈ¬УЙУЪіЙіӨРРТөөДХыМе№АЦөТСҫӯҪПёЯЈ¬РРТөХыМеРФН¶ЧК»ъ»бТСҫӯІ»ҙуЈ¬ЧФПВ¶шЙПҫ«СЎёц№ЙөДЛјВ·ұ»ҫшҙу¶аКэ»щҪрҫӯАнЛщЗҝөчЈ¬Ҫб№№РФН¶ЧК»ъ»бПВСЎ№ЙөДҝХјдИФИ»ҙжФЪЈ¬ЖдЦРКЬТжУЪҫӯјГЧӘРНЎў№АЦөЛ®ЖҪәПАнЎўҫЯұёФціӨЗұЦКЎўәЛРДҫәХщБҰөДіЙіӨА๫ЛҫКЗ»щҪрҫӯАн№ШЧўөДН¶ЧКұкөДЎЈ

ЎЎЎЎФЪІъЖ·өДСЎФсЙПЈ¬ОТГЗЦчТӘҪбәП»щҪрјҫұЁРЕПўЕыВ¶өДН¶ЧКЧйәПЈ¬¶Ф»щҪріЦ№ЙКРУҜВКЛ®ЖҪҪшРРҝјІмЈ¬ІўҪбәП»щҪрСЎ№ЙДЬБҰЦёұкЈ¬ҙУҪб№ыАҙҝҙЈ¬»гМнё»јЫЦөЎўЦРЕ·јЫЦө·ўПЦЎў№ъН¶ОИҪЎЎў№ъё»ЦРРЎЕМЎўЦРЕ·ЦРРЎЕМЎўІ©КұЦчМвЎўё»№ъМміЙЎўҫ°ЛіДЬФҙ»щҪЁөИ»щҪріЦ№ЙКРУҜВКЛ®ЖҪҪПөНЈ¬ЗТСЎ№ЙДЬБҰҪПОӘН»іцЈ¬ҙЛНвЈ¬ЙПН¶РВРЛ¶ҜБҰЎў»ӘұҰІъТөЎў№г·ўәЛРДЎўТшәУҙҙРВіЙіӨЎўЕ©ТшРРТөіЙіӨЛдИ»ЧйәПөДКРУҜВКҪПёЯЈ¬ө«СЎ№ЙДЬБҰК®·ЦН»іцЎЈ

|

ЎЎЎЎНјұн4ЈәСЎ№ЙДЬБҰҪПЗҝөД»щҪрј°ЖдТ»јҫ¶ИЦШІЦ№ЙЖҪҫщКРУҜВКЛ®ЖҪ |

|

| АҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ |

ЎЎЎЎҙЛНвЈ¬ФЪЙПКцәЛРДЕдЦГ·зПХҝШЦЖДЬБҰЗҝЎўЧйәП°ІИ«ұЯјКҪПёЯЗТСЎ№ЙДЬБҰН»іцөДІъЖ·өДН¬КұЈ¬ҝЙККөұҙоЕдБй»оІЩЧч№ЬАнДЬБҰН»іцөД»щҪрЈ¬ТФБйГфУҰ¶ФКРіЎРРЗйөДұд»ҜЎЈҫЎ№Ь¶МЖЪКРіЎИФ»бКЬөҪёәГжТтЛШөДС№ЦЖЈ¬¶шИзИфЛжЧЕҫӯјГФціӨ»·ұИёДЙЖЎўIPOөИТтЛШөДЦрҪҘПы»ҜЈ¬КРіЎН¬СщҙжФЪЗ°ЖЪұҜ№ЫФӨЖЪРЮХэөД»ъ»бЈ¬№ЙЦёҫЯұёСУРш·ҙөҜөД¶ҜБҰЎЈТтҙЛЈ¬Н¶ЧКХЯҝЙҙоЕдБй»оІЩЧчДЬБҰН»іцөД»щҪрЈ¬УИЖдКЗ¶ФКРіЎҪЪЧаЎўКРіЎН¶ЧК»ъ»бЗР»»°СОХДЬБҰЗҝөД»щҪрЈ¬ТФУӯәПКРіЎұд»ҜЎЈФЪ¶ФБй»оРНІъЖ·өДСЎФсЙПЈ¬ФЪАыУГ№ЙЖұЦЬЧӘВКЦёұк№ШЧўБй»оІЩЧчМШХчөДН¬КұЈ¬ТІҙУАъК·ТөјЁөДҪЗ¶ИҝјІмЖдН¶ЧКР§№ыЈ¬УГ№эИҘБҪДкөДТөјЁКэҫЭЙёСЎФВ¶ИТөјЁКӨВКҪПёЯөДІъЖ·ЎЈҙУҪб№ыАҙҝҙЈ¬ТшәУҙҙРВіЙіӨЎўЙПН¶РВРЛ¶ҜБҰЎўРЕіПЙо¶ИјЫЦөЎўРВ»ӘРРТөЎў»ӘұҰКХТжөИҫЯұёҪПЗҝөДБй»оІЩЧч№ЬАнДЬБҰЎЈ

ЎЎЎЎ¶юЎў»щҪріШј°2013Дк5ФВ·Э»щҪрЧйәПНЖјц

ЎЎЎЎТАҫЭЗ°ГжёчІҝ·Ц¶ФПа№ШКРіЎТФј°ёчАаІъЖ·Н¶ЧКІЩЧчІЯВФ·ЦОцЈ¬ПВҪЧ¶ОЦШөг№ШЧў»щҪріШИзПВЈә

|

ЎЎЎЎНјұн5Јә»щҪріШНЖјц(°ҙЧЦДёЛіРтЕЕБР) |

|

| №ЙЖұРН»щҪр | НЖјцАнУЙ |

| І©КұЦчМв | ·зёсіЦРшРФҪПЗҝЈ¬¶ФҙуЕМА¶іп·зёсАа№ЙЖұУРН»іцөД°СОХДЬБҰЎЈ |

| ё»№ъ»·ұЈ | ЦчМвН¶ЧКМШөгН»іцЈ¬ЦчТӘН¶ЧКУЪҙУКВ»тКЬТжУЪөНМј»·ұЈЦчМвөДЙПКР№«ЛҫЎЈіэБЛ¶МЖЪөДМвІДЈ¬ЦРіӨЖЪ»·ҫіЦОАнПЦКөТвТеПВ»·ұЈЦчМвИФУРҪшТ»ІҪСУХ№өДҝХјдЎЈ |

| №г·ўҫЫИр | ЦШөгН¶ЧК·ҪПтОӘҙуПы·СРРТөәНҫӯјГҪб№№УЕ»ҜЎўөчХыКЬТжөДРРТөЈ¬·зёсПа¶ФОИҪЎЎЈ |

| №г·ўРЎЕМ | »щҪрІЩЧч·зёс»эј«Ј¬ФЪРРТөЕдЦГј°ёц№ЙСЎФсЙПјбіЦіЙіӨРФФӯФтЈ¬ІаЦШ¶ФҫЯУРөН№АЦөУЕКЖөДРРТөј°ёц№ЙөДЕдЦГЈ¬ІўККөұјж№ЛҙуПы·САаН¶ЧКЈ¬ҙУАъК·ТөјЁАҙҝҙЈ¬ФЪЦЬЖЪАа·зёсЦчөјөДРРЗйЦРУРёьН»іцөДұнПЦЎЈ |

| №ъё»јЫЦө | ЕдЦГПа¶ФҫщәвЈ¬»щҪрҫӯАніЦРшОИ¶ЁЗТҫЯұёБјәГөД№ЬАнДЬБҰЈ¬ЧўЦШСЎ№ЙЎў·зёсОИҪЎЎЈ |

| №ъё»РЎЕМ | ІаЦШЦРРЎЕМёц№ЙөДН¶ЧКЈ¬»щҪрҫӯАнЧФПВ¶шЙПөДСЎ№ЙДЬБҰН»іцЈ¬ЗТАыУГ»щҪр№жДЈРЎөДУЕКЖХ№ПЦЖдБй»оМШіӨЎЈ |

| №ъБӘ°ІУЕСЎ | »щҪрТФЧФЙП¶шПВөДРРТөЕдЦГәНЧФПВ¶шЙПөДёц№Йҫ«СЎПаҪбәПЈ»»щҪрҫӯАнЙЖУЪёщҫЭКРіЎҪЪЧаЈ¬ФЪІ»Н¬РРТөЦ®јдҪшРРВЦ¶ҜЈ¬Н¶ЧКР§№ыБјәГЎЈ |

| »гМнё»ТҪТ© | ІЙУГЧФПВ¶шЙПөДН¶ЧК·Ҫ·ЁЈ¬ҫ«СЎТҪТ©ұЈҪЎРРТөөДУЕЦКЙПКР№«ЛҫЈ¬ЦчМвМШХчГчПФЎЈФЪЕУҙуөДИЛҝЪ»щКэЎўАПБд»ҜЎўТҪБЖіЗХт»ҜЎўЦЖ¶ИІ»¶ПНкЙЖөИұіҫ°ПВЈ¬ТҪТ©ЦчМвҪПёЯөДіЙіӨРФИФҫЯұё№ҘКШјжұёөДМШЦКЎЈЗТҙУАъК·КХТжАҙҝҙЈ¬»гМнё»ТҪТ©»щҪрөД°ў¶ы·ЁКХТжДЬБҰН»іцЎЈ |

| јОКөҫ«СЎ | іЙБўТФАҙПФКҫіціӨЖЪОИ¶ЁЗТУЕТмөДТөјЁМШХчЈ¬ҪЁБўФЪБјәГСЎ№ЙДЬБҰ»щҙЎЙПөДКК¶ИјҜЦРН¶ЧКәНІЯВФБй»оөчХыЈ¬КЗјОКөСРҫҝҫ«СЎ»щҪр»сөГі¬¶оКХТжөДЦчТӘАҙФҙЈ¬»щҪрФЪ·зёсЙПІаЦШіЙіӨЈ¬¶ФіЙіӨ№ЙУРІ»ҙнөД°СОХДЬБҰЎЈ |

| ТшәУҙҙРВ | Ҫ«ҙ«НіПы·СәНРВРЛРРТөЧчОӘЦчТӘЕдЦГ·ҪПтЈ¬Іўјж№ЛБЛ¶ФөН№АЦө°еҝйөДЧуІаІјҫЦЈ¬Н¬КұФЪРРТөЕдЦГЙПІўІ»№э¶ИјҜЦРЈ¬ҪПҙуіМ¶ИҪөөНБЛјҜЦРіЦУРҙшАҙөДТөјЁІЁ¶ҜЎЈБјәГөДСЎ№ЙДЬБҰТФј°¶ФҪшіцКұ»ъөД°СОХКЗТшәУҙҙРВ»щҪрИЎөГҪПәГКХТжөДЦШТӘАҙФҙЎЈ |

| Е©ТшіЙіӨ | ЧўЦШіЙіӨРФёц№ЙөДСЎФсЈ¬өӯ»ҜФсКұЈ¬ҙУҪьЖЪЧйәПАҙҝҙЈ¬ЦШөгЕдЦГ№АЦөәПАнФціӨИ·¶ЁөДПы·СәНҝЖјјөИіЙіӨ№ЙЈ¬ЖхәПҫӯјГҪб№№өчХы·ҪПтЎЈ |

| Еф»ӘјЫЦө | јбіЦЧФПВ¶шЙПН¶ЧКЈ¬іЦ№ЙјҜЦР¶ИҪПёЯЈ¬ҫ«СЎ№АЦөәПАнөДёц№ЙЦРіӨЖЪН¶ЧКЈ¬ ЗТУРҪПәГөДР§№ыЎЈ |

| ЙПН¶іЙіӨ | ЧчОӘ№ЙЖұРН»щҪрЈ¬ұЈіЦККЦРөД№ЙЖұІЦО»Ј¬ЗТЧйәПҪб№№ҫщәвЈ¬ҫЯұё№ҘКШјжұёөДМШЦКЎЈ |

| ЙПН¶РВ¶ҜБҰ | ҫ«СЎіЙіӨРФёц№ЙЈ¬ҫЯұёҪПЗҝөДБй»оІЩЧчДЬБҰЈ¬»щҪрҫӯАнН¶ЧК№ЬАнДЬБҰН»іцЎЈ |

| Мнё»јЫЦө | ЦШөгНЪҫтөН№АЦө°еҝйТФј°Ў°ТФКұјд»»ҝХјдЎұөДјЫЦөН¶ЧК·Ҫ·ЁЈ¬»сИЎЦРіӨЖЪТөјЁөДОИ¶ЁРФЈ¬»щҪрҫӯАніВПюПиЙЖУЪјЫЦөСЎ№ЙЈ¬ІўФЪКРіЎөДЛіКЖ¶шОӘ»тДжПтН¶ЧК·ҪГж°СОХТ»¶ЁөДЎ°¶ИЎұЈ¬ТФФЪКРіЎЙППВІЁ¶ҜҪЧ¶ОФцЗҝН¶ЧККХТжЎЈФЪЎ°А¶іп»Ш№йЎұөДКРіЎЗчКЖПВЈ¬ҫЯұёТ»¶ЁөДУЕКЖЎЈ |

| Мнё»ГсУӘ»оБҰ | ІЩЧч·зёс»эј«Бй»оЈ¬ЧйәПЦЬЧӘВКҪПёЯЈ¬¶ФУЪіЙіӨ№ЙУРН»іцөД°СОХДЬБҰЎЈ |

| РВ»ӘРРТө | Бй»оН¶ЧКЈ¬ЧФПВ¶шЙПҫ«СЎёц№ЙДЬБҰҪПЗҝЈ¬ДҝЗ°·зёсҪПОӘҫщәвЈ¬ҫЯұё№ҘКШјжұёөДМШЦКЎЈ |

| РВ»ӘЦчМв | ІЩЧч·зёсОИҪЎІ»К§Бй»оЈ¬ЧчОӘЦчМвРН»щҪ𣬻щҪрҫӯАн¶ФКРіЎәНН¶ЧКЦчМвҫщУРІ»ҙнөД°СОХДЬБҰЎЈЛДјҫ¶ИД©ГчПФМбЙэ№ЙЖұІЦО»°СОХКРіЎЗчКЖЈ¬Н¬КұЦШөгФцЕдөН№АЦөөДЦЬЖЪ№ЙЈ¬°СОХҪЧ¶О»ъ»бЎЈөұИ»ФЪПВҪЧ¶О»щҪрҫӯАнТІЗҝөч»бЦрҪҘЧӘПтҫщәвЈ¬ИФҫЯұё№ҘКШјжұёөДМШХчЎЈ |

| РЛИ«Йз»б | ұьіР№«Лҫ·зПХҝШЦЖәНСЎ№ЙУЕКЖЈ¬ЦРЕМіЙіӨ·зёсЈ¬јж№ЛөН№АЦөәНТөјЁИ·¶ЁРФЈ¬Па¶Ф·АУщЕдЦГЎЈ |

| ЦРЕ·јЫЦө·ўПЦ | ЧўЦШјЫЦөН¶ЧКЈ¬ЧйәПөД°ІИ«ұЯјКҪПёЯЈ¬ЦРіӨЖЪСЎ№ЙДЬБҰН»іцЈ¬»щҪрҫЯұёҪПәГөДТөјЁіЦРшРФЎЈ |

| »мәПРН»щҪр | НЖјцАнУЙ |

| ¶«·Ҫҫ«СЎ | ЧўЦШЧФПВ¶шЙПҫ«СЎУЕЦКёц№ЙөДН¶ЧКІЯВФЈ¬іЦ№ЙЧйәПјж№Л№АЦөУлТөјЁіЙіӨЈ¬ТөјЁіЦРшН»іцЎЈ |

| ·ҪҙпІЯВФ | Бй»оН¶ЧКРНЖ·ЦЦЈ¬ДҝЗ°АҙҝҙёьЗгПтУЪ№АЦөҪПөНөДЦЬЖЪ№ЙТФј°№АЦөәПАнөДЖ·ЕЖПы·СЖ·№ЙЖұҪшРРН¶ЧКЈ¬ЧФПВ¶шЙПөДСЎ№ЙДЬБҰҪПЗҝЎЈ |

| ё»№ъМміЙ | №ЙЖұІЦО»ККЦРЈ¬·зПХҝШЦЖДЬБҰҪПЗҝЈ¬ІаЦШОИҪЎіЙіӨАа·зёс№ЙЖұәНөН№АЦөТшРР№ЙЎЈ |

| №г·ўДЪРиФціӨ | ОЮВЫёц№Й»№КЗРРТөН¶ЧКҪПОӘјҜЦРЈ¬¶ФУЪөН№АЦөА¶іп·зёсН¶ЧКУРҪПәГөД°СОХЎЈ |

| №ъН¶ОИҪЎФціӨ | »щҪрҫӯАнЙЖУЪАыУГЧКІъЕдЦГҝШЦЖПөНіРФ·зПХЈ¬ЦШКУЧйәПЦР¶ФРРТөёц№ЙөДСЎЕдЈ¬»щҪрАъК·ТөјЁОИҪЎЎЈ |

| әЈё»НЁҫ«СЎ | Ж«әГјЫЦөіЙіӨАа№ЙЖұЈ¬ІЩЧч·зёсБй»о»эј«Ј¬»щҪрҫӯАнҫЯұёҪПЗҝөД№ЬАнДЬБҰЈ¬КРіЎХрөҙ№эіМЦРёьПФУЕКЖЎЈ |

| »Ә°ІҙҙРВ | ЧчОӘ»мәПРН»щҪрұЈіЦПа¶ФОИҪЎөДіЦІЦҪб№№Ј¬ЕдЦГҪПОӘҫщәвЈ¬№ШЧўөН№АЦөёц№ЙЗТЧўЦШ·зПХҝШЦЖЎЈ |

| »Ә°ІәкАы | ҙуЕМА¶іп·зёсГчПФЈ¬¶ФА¶іп№ЙУРҪПЗҝөД°СОХДЬБҰЈ¬»щҪрҫӯАнОИ¶ЁЗТҫЯұёН»іцөД№ЬАнДЬБҰЎЈ |

| »ӘұҰКХТж | »щҪрЧўЦШНЁ№эёц№Й°СОХҪб№№РРЗйЈ¬Н¬КұіЦ№ЙјҜЦР¶ИҪПёЯЈ¬ТФМбёЯЧйәПР§ВКәНҪш№ҘРФЎЈҙЛНвЈ¬»щҪр¶ФІҝ·ЦЦШІЦёц№ЙөДіЦРшіЦУРөДКұјдҪПіӨЈ¬ГЬЗРёъЧЩЎўЙоИлБЛҪвТІК№Жд¶ФЦШІЦ№ЙУРёьәГөД°СОХЎЈДҝЗ°Аҙҝҙ¶ФУЪУҜАыФціӨОИ¶ЁәНөН№АЦөёц№Йјж№ЛЕдЦГЎЈ |

| »ӘұҰКХТж | ¶ФУЪУҜАыФціӨОИ¶ЁәНөН№АЦөёц№Йјж№ЛЕдЦГЈ¬ҫЯұёҪПЗҝөДБй»оІЩЧчДЬБҰәНСЎ№ЙДЬБҰЎЈ |

| »ӘЙМБмПИЖуТө | КфУЪ»мәПРН»щҪрЦРІЩЧч·зёс»эј«өДЖ·ЦЦЈ¬Т»·ҪГжЖд№ЙЖұІЦО»ГчПФёЯУЪН¬ТөЖҪҫщЛ®ЖҪЈ¬БнТ»·ҪГж»щҪріЦ№ЙјҜЦР¶ИҪПёЯЈ¬ҫЯұёҪПЗҝөДҪш№ҘРФЎЈБјәГөДСЎ№ЙДЬБҰКЗ»щҪр»сөГі¬¶оКХТжөДЦчТӘАҙФҙЈ¬УИЖдЙГіӨ¶ФіЙіӨ№ЙөДН¶ЧКЎЈДҝЗ°ФЪЕдЦГЙП»щҪрјж№ЛөН№АЦөәНіЙіӨРФЈ¬Па¶ФҫщәвЎЈ |

| »ӘПДҫӯөд»мәП | ·зПХҝШЦЖДЬБҰН»іцЈ¬ФЪХрөҙКРіЎ»·ҫіЦРёьДЬХ№ПЦЖдН¶ЧК№ЬАнДЬБҰЈ¬РРТөЕдЦГПа¶ФҫщәвЎўіЦ№ЙјҜЦР¶ИҪПөНЎЈ |

| јОКөФціӨ | ІЩЧч·зёсПа¶ФОИҪЎЈ¬Ж«әГЦРРЎЕМіЙіӨ·зёс№ЙЖұЎЈ |

| Еф»Ә50 | ·зёсПа¶ФБй»оЈ¬ЧўЦШЧФПВ¶шЙПСЎ№ЙЈ¬»щҪрҫӯАнҫЯұёҪПЗҝөД№ЬАнДЬБҰЎЈ»щҪрЧФіЙБўТФАҙіцЙ«өДРРТөЕдЦГәНСЎ№ЙДЬБҰЈ¬К№ЖдТөјЁіЦРші¬ФҪН¬ТөЎЈ |

| Мнё»УЕКЖ | №ЙЖұІЦО»ұЈіЦҪПёЯЛ®ЖҪФЛЧчЈ¬¶ФіЙіӨәНјЫЦөөДЕдЦГПа¶ФҫщәвЎЈ |

| РЛИ«ЗчКЖ | ІЩЧчЙПұьіР№«ЛҫХыМеЛіКЖ¶шОӘөДМШөгЈ¬ёщҫЭКРіЎ»·ҫіККөұОўөчЎЈА¶іп·зёсұИҪПГчПФЈ¬ҪьДкАҙЛжЧЕКөМеҫӯјГФціӨЦрҪҘ·Е»әЎўЦЬЖЪРРТөөД№АЦөЛ®ЖҪІ»¶ППВТЖЈ¬»щҪрЧйәПҪб№№ТІҪшРРБЛТ»¶ЁөчХыЈ¬ХыМеАҙҝҙЧйәПёьјУОИҪЎЎЈ |

| РЛИ«УР»ъФціӨ | ТөјЁіЦРшУЕРгЈ¬ұьіР№«ЛҫОИҪЎОсКөөД№ЬАн·зёсЎўҪПЗҝөДЦҙРРБҰТФј°УЕРгөДЧКІъЕдЦГДЬБҰЈ¬»щҪрҫӯАн¶ФЦРРЎЕМіЙіӨ·зёс№ЙЖұБй»о°СОХЈ¬Н¬СщОӘ»щҪрТөјЁФцЙ«І»ЙЩЎЈ |

| ТшәУОИҪЎ | ЕдЦГҫщәвЈ¬№ҘКШјжұёЈ¬БјәГөД·зПХҝШЦЖК№өГ»щҪрТөјЁҫЯУРҪПәГөДіЦРшРФЈ¬ЙГіӨҪб№№РРЗйөД°СОХЎЈ |

| ЦРТшКХТж | ІЩЧчБй»оЈ¬Н¬КұұьіРЦРТш»щҪр№«ЛҫОИҪЎЎўЧўЦШ·зПХҝШЦЖөДМШХчЎЈФЪН¶ЧКЙПЈ¬ёГ»щҪрЦШКУФЪДҝЗ°ХрөҙКРЦРІЙИЎЎ°№ҘКШЖҪәвЎұөД°еҝйЕдЦГЈ¬јж№ЛКіЖ·ТыБПЎўФ°БЦЧ°КОөИТөјЁҪПОӘИ·¶ЁөДПы·СРРТөәНіЙіӨРФёц№ЙЈ¬ТФј°ЦЬЖЪАа·зёсөДҙоЕдЈ»ФЪҙуАаЧКІъЕдЦГЙПЈ¬»щҪрұЈіЦОИҪЎЎЈ |

| ЦРТшЦР№ъ | ЦРЕМіЙіӨ·зёсН»іцЈ¬јж№ЛКіЖ·ТыБПөИПы·СіЙіӨРРТөәНТөјЁИ·¶ЁЗТ№АЦөәПАнөДёц№ЙЕдЦГЈ¬·зПХКХТжЕдұИҪПәГЈ¬ХрөҙКРіЎ»·ҫіЦРөДУЕКЖГчПФЎЈ |

ЎЎЎЎАҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ

ЎЎЎЎТАҫЭЗ°ГжёчІҝ·Ц¶ФПа№ШКРіЎТФј°ёчАаІъЖ·Н¶ЧКІЩЧчІЯВФ·ЦОцЈ¬ҪЁБў№ъҪр1305ЖЪ»щҪрЧйәПИзПВЈ¬¶ФУЪ¶МЖЪЦШөгНЖјцөДЧйәПјУЎпЈ¬Н¬КұОӘБЛ·ҪұгН¶ЧКХЯФЪЕдЦГЦ®НвСЎФсЦШөгөДЖ·ЦЦЈ¬ОТГЗФЪұнЦРјУЎпөД»щҪрұнКҫОӘПа¶ФҝҙәГөДЖ·ЦЦЎЈ

|

ЎЎЎЎНјұн6Јә1305ЖЪҪш№ҘРНЧйәП |

ЎЎЎЎНјұн7Јә1305ЖЪ·АУщРНЧйәПЎп |

|||||||||

| »щҪрГыіЖ | »щҪрАаРН | »щҪрҫӯАн | »щҪр№«Лҫ | Н¶ЧКИЁЦШ | »щҪрГыіЖ | »щҪрАаРН | »щҪрҫӯАн | »щҪр№«Лҫ | Н¶ЧКИЁЦШ | |

| Е©ТшіЙіӨ | №ЙЖұРН | ІЬҪЈ·Й | Е©Тш»гАн | 20% | РВ»ӘЦчМв | №ЙЖұРН | АокЕЈ¬кЪРЛХс | РВ»Ә | 20% | |

| ЎпТшәУҙҙРВ | №ЙЖұРН | НхЕа | ТшәУ | 20% | ё»№ъМміЙ | »мәП-Бй»оЕдЦГРН | УЪҪӯУВ | ё»№ъ | 20% | |

| јОКөҫ«СЎ | №ЙЖұРН | ХЕҸ| | јОКө | 20% | ЦРТшКХТж | »мәП-Бй»оЕдЦГРН | іВҫьЈ¬ёКБШ | ЦРТш | 30% | |

| »ӘұҰКХТж | »мәП-Бй»оЕдЦГРН | ЙЫҶҙСф | »ӘұҰРЛТө | 20% | ЦРТшФцАы | Х®ИҜ-РВ№ЙЙк№әРН | АоҪЁЈ¬ЮЙЕфЦЮ | ЦРТш | 15% | |

| ЦРЕ·јЫЦө·ўПЦ | №ЙЖұРН | №¶ҝӘәм | ЦРЕ· | 20% | ҪЁРЕФцАы | Х®ИҜ-РВ№ЙЙк№әРН | ЦУҫҙйҰ | ҪЁРЕ | 15% | |

| ЧйәПЛөГчЈәұҫФВҪш№ҘРФЧйәПЖҪҫщ№ЙЖұІЦО»85.3%Ј¬ҪПЙПТ»ЖЪВФУРПВҪөЎЈұҫЖЪРВөчИлТшәУҙҙРВЎў»ӘұҰКХТжәНЦРЕ·јЫЦө·ўПЦЈ¬ФцЗҝЧйәПөД°ІИ«ұЯјКЈ¬ҙпөҪҪПәГөД·зПХКХТжЕдұИР§№ыЈ¬ІўҙоЕдБй»оРНІъЖ·ЎЈ | ЧйәПЛөГчЈә·АУщРНЧйәПЧйәПЖҪҫщ№ЙЖұІЦО»48%Ј¬ҪПЙПТ»ЖЪУРЛщПВҪөЈ¬ХыМеАҙҝҙЧйәПјМРшұЈіЦҪПёЯөДБй»оРФЈ¬Н¬КұЧйәПДЪЦРТшКХТжЎўё»№ъМміЙК№ИЁТжАаІҝ·ЦПа¶ФОИҪЎЎЈ | |||||||||

| АҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ | ||||||||||

|

ЎЎЎЎНјұн8Јә1305ЖЪБй»оЕдЦГЧйәП |

||||||||||

| »щҪрГыіЖ | »щҪрАаРН | »щҪрҫӯАн | »щҪр№«Лҫ | Н¶ЧКИЁЦШ | ||||||

| №ъБӘ°ІУЕСЎ | №ЙЖұРН | НхЦТІЁ | №ъБӘ°І | 20% |

|

|||||

| ЙПН¶іЙіӨ | №ЙЖұРН | МЖЩ» | ЙПН¶ДҰёщ | 20% | ||||||

| ХРЙМКХТж | Х®ИҜЈӯРВ№ЙЙк№әРН | Р»Цҫ»Ә | ХРЙМ | 20% | ||||||

| ДП·Ҫ¶аАы | Х®ИҜЈӯРВ№ЙЙк№әРН | АоиҜ | ДП·Ҫ | 20% | ||||||

| ТЧ·ҪҙпФцЗҝ»ШұЁA | Х®ИҜЈӯРВ№ЙЙк№әРН | ЦУГщФ¶Ј¬НхПюіҝ | ТЧ·Ҫҙп | 20% | ||||||

| ЧйәПЛөГчЈәЧчОӘБй»оЕдЦГРНЧйәПЈ¬ИФТФОИҪЎЕдЦГОӘЦчЈ¬ЧйәПДЪІъЖ·ТФХ®ИҜРН»щҪрОӘЦчЈ¬ЕдЦГПа¶ФҫщәвЗТСЎ№ЙДЬБҰҪПЗҝөДЙПН¶іЙіӨЈ¬ТФј°ЧўЦШРРТөВЦ¶ҜЎўСЎ№ЙДЬБҰҪПЗҝөД№ъБӘ°ІУЕСЎЎЈ |

ЎЎЎЎ |

|||||||||

| АҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ | ||||||||||

|

ЎЎЎЎНјұн9ЈәЧйәПЛөГч |

|||

| Ҫш№ҘРНЧйәП | ·АУщРНЧйәП | Бй»оЕдЦГЧйәП | |

| Н¶ЧК¶ФПу | ТФ№ЙЖұРН/»мәПРНҝӘ·ЕКҪ»щҪрОӘЦчЈ¬БҪАаІъЖ·ЕдЦГұИАэІ»өНУЪ80% | әӯёЗ№ЙЖұРН/»мәПРН/Х®ИҜРНҝӘ·ЕКҪ»щҪр | әӯёЗ№ЙЖұРН/»мәПРН/Х®ИҜРНҝӘ·ЕКҪ»щҪр/»хұТКРіЎ»щҪр |

| ЧйәПДҝұк | НЁ№эПа¶ФОИҪЎөДАаКфЕдЦГЈ¬№№ҪЁёЯ/ЦР/өНІ»Н¬·зПХМШХчөДЧйәПЈ¬ДҝұкЦјФЪИЎөГі¬ФҪТөјЁ»щЧјөДПа¶ФКХТжЎЈККәП¶ФЧФЙн·зПХ¶ЁО»ЗеОъј°УРЦч¶ҜҪшРРЕдЦГРиЗуөДН¶ЧКХЯЎЈ | НЁ№э»эј«Бй»оАаКфЕдЦГЈ¬ДұЗуҫш¶ФКХТжәНПа¶ФКХТжјдөДЖҪәвЎЈККәП¶ФЧФЙн·зПХ¶ЁО»І»ЙхЗеОъЎўФЪұЈЦө»щҙЎЙПУРККөұФцЦөРиЗуөДН¶ЧКХЯЎЈ | |

| ТөјЁ»щЧј | Ж«№ЙРНҝӘ·ЕКҪ»щҪрКХТжЦёКэ | 60%Ж«№ЙРНҝӘ·ЕКҪ»щҪрКХТжЦёКэЈ«40%Х®ИҜРНҝӘ·ЕКҪ»щҪрКХТжЦёКэ | MAX(Т»ДкЖЪ¶ЁЖЪҙжҝоЛ°әуАыВКЈ¬50%Ж«№ЙРНҝӘ·ЕКҪ»щҪрКХТжЦёКэ) |

| КРіЎ»щЧј | 80%БчНЁA+20%ЙПЦӨ№ъХ®ЦёКэ | 50%БчНЁA+50%ЙПЦӨ№ъХ®ЦёКэ | ЎӘЎӘ |

| ҝӘ·ЕКҪ»щҪрКХТжЦёКэІЙУГЧЬ№жДЈЕЙКПјУИЁ·ЁјЖЛгЈ¬·ҙУі»щҪрЧЬМеҫ»ЦөФціӨЗйҝцЈә

ЎЎЎЎЖдЦРЈәЧЬҫ»ЧКІъЈҪҰІ(СщұҫұЁёжЖЪөД№жДЈЎБСщұҫөДҫ»Цө)ЎЈУцөҪ·ЦәмЎў·Э¶оұд¶ҜөИЗйҝцЈ¬°ҙЎ°іэКэРЮХэ·ЁЎұҪшРРРЮХэЈәјҙИХЦёКэ=јҙИХ»щҪрҫ»Цө/өчХыәуЗ°Т»Ҫ»ТЧИХ»щҪрҫ»Цө*З°Т»Ҫ»ТЧИХКХЕМЦёКэЎЈРВ»щҪрФЪЙиБў90МмәујЗИлЦёКэЎЈЖдЦРЖ«№ЙРНҝӘ·ЕКҪ»щҪрКХТжЦёКэТФ№ЙЖұРНәН»мәПРНҝӘ·ЕКҪ»щҪрОӘСщұҫЈ¬Х®ИҜРНҝӘ·ЕКҪ»щҪрКХТжЦёКэТФХ®ИҜРНҝӘ·ЕКҪ»щҪрОӘСщұҫЎЈ |

|||

| АҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ | |||

ЎЎЎЎ4ФВ»щҪрТөјЁ»Ш№ЛУл5ФВН¶ЧКІЯВФХ№НыЈә

ЎЎЎЎәЈНЁЦӨИҜЛДФВ»щҪрТөјЁөгЖАЈәіЙіӨ·зёсјМРшБмПИ

ЎЎЎЎ№ъҪр5ФВИЁТжАа»щҪрІЯВФұЁёжЈәФцЗҝ°ІИ«ұЯјК

РВАЛЙщГчЈәРВАЛНшөЗФШҙЛОДіцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыөг»тЦӨКөЖдГиКцЎЈОДХВДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈПа№ШЧЁМв

ҝҙ№эұҫОДөДИЛ»№ҝҙ№э

- ЛжКұЛжөШХТҝХО»ЈәХТЧщО»

- ІдНшАыЖчЈәWiFiГв·СНЁ

- СЎЧщО»№әУ°ЖұЈәИ«№ъУ°С¶

- ВГУОіцРРұШұёЈәІКә繫Ҫ»

- КўҙуАҙП®ЈәОТҪРMT

- ИГИЛОЮ·ЁЧФ°ОЈәј«ЛЩЛнөА

- ¶АТ»ОЮ¶юЈәУўРЫУл№ЦКЮ

- ЦёјвЙПөДХҪХщЈәБъНхЦ®ХҪ

- ТэБмЧоINНж·ЁЈәГАНјРгРг

- ВГНҫУАОЮЗоҫЎЈәЗоУОҪхДТ

- ИГҫұЧөёьКжККЈәҫұЧөДгәГ

- »№ДъҪЎҝөЛҜГЯЈәҙЯГЯҙуКҰ

- ХьҫИИ«ИЛАаЈәҪ©К¬ИХјЗ

- ҙ«ЛөЦРөД№Ұ·тЈә№Ұ·тҙ«Жж

- јтөҘ¶АМШЈәҝҙІ»јыөДГ°ПХ

- ҝЁНЁД§»ГМвІДЈәРЎРЎІҝВд

- 2013ҙуРНҪЎЧЯ»о¶Ҝ

- 2013Сп·«ЦҫФёХЯ»Ш·Г»о¶Ҝ

- Сп·«јЖ»®2013ҙәБоУӘ

- Л®Бў·ҪЦР№ъ№«ТжЖҪМЁ

- №«Тж№гёжЙијЖҙуИьұЁГы

- ІОУлУРҪұөчІйУ®ipadmini

- ПтЙҪЗшС§ЙъҫиФщКйЦъіЙіӨ

- °®РД°пЦъЙҪЗшИұР¬¶щНҜ

- Ж¶А§¶щНҜНјКйЖҜБчПдПоДҝ

- ёЈМШЖыіө»·ұЈҪұ

- Е®НҜИЁТжұЈ»ӨИ«ЗтРР¶Ҝ

- ұјіЫЧФИ»ұЈ»ӨПоДҝ

- јСДЬПЈНыРЎС§Й«ІКҪМКТ

- ҝЁ·тПЈНыіш·ҝ

- ёҫ»щ»бДёЗЧ°ьУК»о¶Ҝ

- 2013ЙПәЈіөХ№4ФВҝӘД»

- Ў¶ПЙПАКАҪзЎ·ҢЕЛҝМШИЁҝЁ

- Ў¶»ӯЖӨКАҪзЎ·РВАЛМШИЁҝЁ

- Ў¶ЗзҝХОпУпЎ·MTЦ®БУИЛұдЙнҝЁ

- Ў¶ГОИэ№ъЎ·РВАЛЧЁКфҝЁ

- Ў¶ОчУО3Ў·РВАЛМШИЁҝЁ

- Ў¶ОКөАЎ·ҪрЙЯҝсОиАс°ь

- Ў¶БъЦ®№ИЎ·ЙіБъәЖҪЩАс°ь

- Ў¶·ьД§ХЯЎ·РВАЛҙәАцҝЁ

- Ў¶ЦпПЙ2Ў·РВАЛјӘПйҝЁ

- Ў¶ЙсОдЎ·РВАЛМШИЁАс°ь

- Ў¶РюОд-СӘөОЧУЎ·РВАЛ¶АПнАс°ь

- Ў¶ЙсөсПАВВЎ·әШЛк°жМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ