|

2008年下半年度基金投资策略报告(5)http://www.sina.com.cn 2008年07月14日 18:45 新浪财经

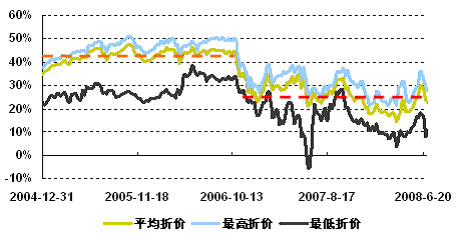

第四部分:相对安全,守望机会――封闭式基金投资操作策略篇 总体而言,封闭式基金属于二级市场相对安全的角落,其中又以短剩余期限封基安全边际更为突出。对于长剩余期限封基,综合考虑分红和时间等因素,我们认为其合理折价率中枢在25%(±5%),折价30%以上相对价值明显。在当前折价水平中性情况下,建议稳健配置投资管理能力稳定的长剩余期限封基,并适当根据折价波动把握交易性机会。 融资融券、股指期货等金融创新推出将给处于折价状态的封基带来投资机会,其中融资融券带来机会更大。投资者可以根据创新进展情况择机投资封基,而稳健型投资者则可把相对安全的短剩余期限封基或投资管理能力稳定的长剩余期限封基作为战略资产配置,静候创新带给封基的机会。 4.1 长剩余期限封闭式基金:把握折价弹性中枢长投短炒 4.1.1 长剩余期限封闭式基金折价弹性中枢25%(±5%) 对2005年以来长剩余期限(存续截止日期在2009年后)封闭式基金折价进行持续跟踪看到,其平均折价在2006年四季度之前基本维持在42%上下波动,而2006年四季度以来其折价基本维持在25%上下波动,分红制度变革(从每年一次调整为每年至少一次)、牛市下不断积累的高额分红是长剩余期限封闭式基金平均折价水平发生快速转折并得以维系的重要因素,把25%的折价水平其中蕴含的分红因素剔除后近两年来长剩余期限封闭式基金的平均折价为30%上下,当然随着时间推移折价水平会逐步降低。 根据基金2008年一季报的财务数据看到,一季度末26只长剩余期限封闭式基金加权平均单位实现收益0.1877元、累计剩余未分配收益0.3585元,考虑到二季度以来市场继续调整或将侵蚀部分已实现收益,封闭式基金目前为止分红潜力有限。因此,综合考虑分红和时间等因素,在没有其他政策等因素影响的情况下,建议下半年对于长剩余期限封闭式基金投资操作的合理折价率中枢把握在25%(±5%,剔除分红含权因素),折价30%以上相对价值比较明显。 图表13:长剩余期限封闭式基金2005年来折价率走势情况

来源:国金证券研究所 4.1.2 中长期稳健配置投资管理能力稳定的长剩余期限封基 长剩余期限封闭式基金目前平均折价为22%,处于相对中性的水平,而且分红等刺激因素相对匮乏,长剩余期限封闭式整体走势相对平静。加之封闭式基金市场流动性一般,因此从中长期稳健投资角度出发建议从关注投资管理能力选择优势基金,适当兼顾折价波动。 通过对2003年至今五年多来长剩余期限封闭式基金历年业绩(08年统计截止6.30)进行比较分析看到,汉盛、科瑞、天元、裕阳、安信等基金持续业绩稳定,各年度业绩多数处于同业前半区,且其折价相对剩余年限具有一定的比较优势,建议予以侧重关注。

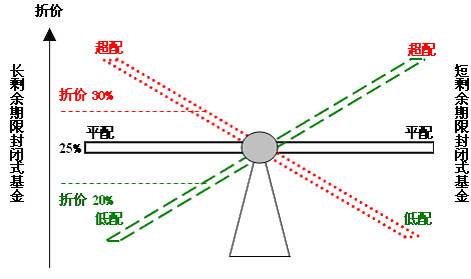

来源:国金证券研究所 4.1.3 适当关注折价波动下的交易性机会 在之前的报告中我们也强调,分红制度变革、连续两年的高比例分红、市场气氛的活跃等因素在修正长剩余期限封闭式基金折价中枢的同时,也提供了丰富的交易性机会。我们看到,2007年以来长剩余期限封闭式基金平均折价率的弹性空间加大。加权平均折价率处在15%~35%区间(核心区间20%~30%)宽幅波动,其中从基金个体角度考察折价率波动区间扩大到10%~40%。 因此,对于追求收益最大化为目标的投资者可以选择根据长剩余期限封闭式基金的折价波动情况进行适当的波段操作,或在其与折价较小但相对稳定的短剩余期限封闭式基金间进行“跷跷板”式动态配置,以更好的分享封闭式基金市场收益。 图表15:封闭式基金板块配置翘翘板

来源:国金证券研究所 4.2 短剩余期限封闭式基金:相对安全的角落 目前2008年底前到期的三只封闭式基金汉鼎、科翔、科汇折价(截止7月4日)分别为6.26%、6.21%和4.63%,2009年底前到期的两只基金金盛和天华折价分别为11.03%和8.01%,总体上看相对于其剩余存续期而言具有一定吸引力。其中,基金天华尽管折价率相对期限而言较低,但根据市场指数及基金净值表现测算看到,天华目前股票仓位仅在30%上下,在假设股票仓位水平不变、所投资股票与市场指数走势相当、投资者持有到期的情况下,可以抵御市场30%的下跌幅度,安全边际在这五只基金中也是最高的(基金汉鼎情形相似),当然较低的股票仓位也意味着一定程度放弃A股市场的未来收益。 另外,在振荡市场环境下,封闭式基金具有规模小、份额稳定的优势,有利于管理人更好投资操作。而且,其中基金科翔、科汇、金盛等管理人投资管理能力持续稳定优秀,过去五年多来年度业绩基本都处于同业前列。 因此,短剩余期限基金可以说是市场相对安全的角落。其中,对于追求高安全边际的资金,建议重点配置基金天华、汉鼎,对于追求一般安全边际的资金则建议重点配置基金科翔、金盛。

来源:国金证券研究所 4.3 “静候”融资融券/股指期货等创新带给封基的机会 融资融券、股指期货作为重要的金融创新,一直为市场所关注。尽管上述创新推出尚无明确的时间表,但可以看到无论融资融券还是股指期货的推出都会给处于折价状态的封基带来投资机会(其中融资融券带来的机会更大),加之如前所述封基属于市场相对安全的品种,因此投资者可以根据上述创新推出的进展情况择机投资封基,而稳健型投资者则可以把短剩余期限封基或投资管理能力稳定的长剩余期限封基作为战略资产配置,静候创新带给封基的机会。 2006年出台《上海证券交易所融资融券交易试点实施细则》对为融资买入或融券卖出的标的证券及可充抵保证金的有价证券在计算保证金金额时折算率予以了规定:上证180指数成份股股票折算率最高不超过70%,其他股票折算率最高不超过65%;交易所交易型开放式指数基金折算率最高不超过90%;国债折算率最高不超过95%;其他上市证券投资基金和债券折算率最高不超过80%。封闭式基金作为上市基金的一种,融资功能赋予的杠杆将大幅提升封闭式基金的市场价值,从而降低封闭式基金折价,当然融资融券对封闭式基金影响还需要根据具体操作中的实际折算率、操作成本等因素来确定。 随着股指期货的推出,利用封闭式基金可以构建“买入基金(或基金组合)卖空指数期货”的组合,封闭式基金折价率随剩余期限回归下的收益及基金净值总体相对市场的超额收益(图表1显示封闭式基金过去10年年均相对上证指数超额收益(8.23%)都是“套利”机会所在。不过,一方面,在阶段(如三个月、半年)市场中,封闭式基金相对市场业绩、折价率变化都存在一定的不确定性,另一方面,期货合约的交割价格同样会有的波动,从而蕴藏潜在的成本。因此,对于目前年均静态收益率较低(平均4.3%/年)、折价波动较大的长剩余期限封基而言,构建此类组合进行“套利”的风险相对较大,而对于年均静态收益率较高(平均10%/年)、折价随时间降低趋势比较明显的短剩余期限封基而言则可以选择尝试。总体而言,股指期货推出对封闭式基金市场影响有限,在目前的折价水平下对短剩余期限封基来说相对机会更为较好,在对冲风险的同时可以获得一定的套利收益。

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||