|

2008年下半年度基金投资策略报告(2)http://www.sina.com.cn 2008年07月14日 18:45 新浪财经

第一部分:霜叶红于二月花――写在策略之前 基金行业十年发展令人瞩目,尽管上半年市场风险释放中行业规模首度大幅缩水、基金投资者损失不菲,但十年积累下基金行业具备了持续发展的底蕴和抵御一定风险的能力,本轮“寒流”中行业得以在快速膨胀后自我修正的时机,夯实基础对基金行业进一步发展来说未尝不是好事。 1.1 十年答卷,瑕不掩瑜 1998年4月,基金开元与金泰上市,标志着规范的、严格意义的证券投资基金在国内发展的正式开始。1998~2008弹指十年间,国内基金行业的前进道路虽然并非一马平川,但其飞跃式的发展依然让人侧目:行业总规模从1998年底的100亿元发展到当前2万亿元上下(最高逾3万亿元),2007年年报显示基金持有人开户数近1亿户。 基金行业的飞跃式发展既离不开外部因素的支持,如监管体系的完善、证券市场的规范成长、居民财富的增加与理财意识增强,同时也离不开整个行业自身持续表现出来的吸引力: 基金收益长期持续高于市场:过去十年间基金年度收益落后同期上证指数仅有两次,第一次是2000年封闭式基金收益小幅落后市场(幅度约3%),第二次是2006年度由于四季度权重股快速拉升指数,偏股票型开放式基金和封闭式基金整体业绩落后市场幅度较大,其中偏股票型开放式基金落后同期上证指数10%,封闭式基金由于股票仓位限制落后幅度达到26%,但随着指数上涨结构的修正这一差距在2007年得到“弥补”。总体来看,偏股票型开放式基金过去7年年均相对上证指数超额收益(2008年取半年度数据简单年化计算)达到13.09%,封闭式基金过去10年年均相对上证指数超额收益(2008年取半年度数据简单年化计算)为8.23%。 收益波动长期持续低于市场:无论是偏股票型开放式基金还是封闭式基金,其收益的波动性各年度均小于同期上证指数,在相对股票市场取得“高收益”的同时,基金相对表现出“低风险”的特征。

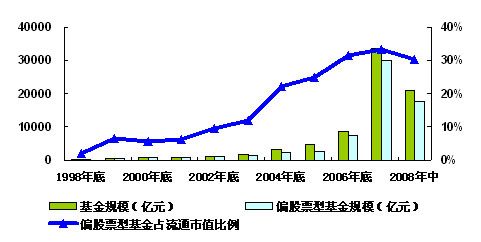

来源:国金证券研究所 1.2 夯实基础,厚积薄发 从1998年到2007年间,不管市场跌宕起伏,国内的基金行业保持持续净增长状态,发展可谓一帆风顺。进入2008年,随着股指对过去两年快速上涨积累风险释放下的大幅回调,基金行业规模十年间首度出现缩水。 尽管行业发展处于艰难时期,但抛开市场因素,我们看到十年积累下基金行业具备持续发展的底蕴和抵御风险的能力。首先,整个行业的监管体系、法律体系日趋健全;第二,基金行业无论在投研理念、人才队伍、风控稽核等方面都逐步完善成熟,并通过长期持续的表现将其理念逐步渗透到市场、引导市场;第三,部分公司经过积累已经颇具实力,无论从公司品牌、资产管理规模、客户认可度、队伍建设等方面都具备很强的抗风险能力;第四,偏股票型基金规模占A股市场已流通市值的比例目前仍在30%上下,尽管后续随着“大非”解禁此比例或将进一步降低,但基金行业的市场影响力仍不容小觑;第五,两年的牛市行情不仅唤起了更多居民投资理财的意识,也在一定程度上增进了投资者教育工作,上半年市场调整中基金份额的相对稳定一定程度上显示持有人逐步理性的一面。 因此,与市场快速上涨后的回调修正一样,基金行业也在进行快速膨胀后的自我修正,从而更好的夯实根基、为后续的持续发展铺路。 图表2:基金行业发展情况

来源:国金证券研究所 1.3 认清本质,理性操作 尽管2008年上半年积极投资偏股型开放式基金延续相对股市的收益优势,但半年35.78%的净值缩水幅度不仅创出历年来跌幅之最、触及甚至超出很多投资者(尤其是去年下半年进入的投资者)的止损范围或承受能力,而且与06、07年对比“鲜明”的收益情况也给很多投资者带来极大的心理落差,投资者同样经历着一段艰难的时期。 图表3:积极投资偏股票型开放式基金相对上证指数累计收益

来源:国金证券研究所 持续震荡下跌的市场环境下,关于短期投资还是长期投资同样成为基金投资者的热议话题。实际上,短期和长期之间本来就有很多似是而非的东西,有些短期看是对的或者有其说得过去的理由、长期则可能是错的,反之亦然。不过,短期现象在或有其合理一面的同时,夹杂着情绪、博弈等众多“复杂的因素”,而在长期限上来看这些“复杂的因素”则很大程度上被淡化甚至消失,把握结果的难度要远低于既要把握结果、也要把握过程的难度。同时,组合投资管理模式下,基金经理、基金公司实力的体现需要时间来体现,由图表3我们可以看到,偏股票型开放式基金相对市场的收益正是长期逐步累计的结果。另外,对于普通投资者而言,基金的交易费用也是短期频繁操作需要考虑的一个因素。因此,对于大多数对市场节奏判断把握能力一般的投资者,我们认为通过长期投资来获得基金持续投资管理带来的相对收益不失为“大巧若拙”的方法。

【 新浪财经吧 】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||