|

2008年下半年度基金投资策略报告(4)http://www.sina.com.cn 2008年07月14日 18:45 新浪财经

第三部分:轻装上阵,稳步前行――固定收益类开放式基金投资操作策略篇 下半年加息压力的存在及流动性的紧张使得债市预期并不乐观,信用类债券(包括可分离债)、选择性申购新股仍是债券基金提高收益的重要选择。参考当前固定收益类品种的收益率水平、新股网上/网下申购的总体收益情况,并考虑流动性因素,轻装上阵的纯债券型基金与定期储蓄相比仍具备优势,可以作为定期储蓄的升级替代品种。 作为活期储蓄的升级替代品种,货币基金收益率与定期储蓄相比不具备优势。随着紧缩持续下市场资金紧张,下半年进行货币市场基金选择在注重历史收益及稳定性同时,关注基金规模及流动性因素。 3.1 债券型开放式基金投资操作策略:轻装上阵的纯债券型基金与定期储蓄相比仍具优势 前以叙及,尽管随着同比基数的上升CPI下半年将呈现逐步回落态势,但能源价格的调整以及国际油价的持续高位将带来新的涨价因素,使得政府对通胀的担忧难以完全解除,严控通胀仍是下半年的主基调。而美联储停止降息、大幅提高成品油和电力价格以及越南危机的爆发和国内长期的高额负利率等因素都显示着下半年加息的可能性增大,美联储和欧盟下半年上调利率很有可能成为国内加息的重要触发点。而且,在央行连续调高存款准备金率背景下,金融机构资金紧张下会适当压缩债券投资比例,而随着4季度灾后重建的启动,长期国债发行量将会增大,债券市场资金面也不乐观。因此,下半年加息压力存在且流动性紧张,债券市场预期并不乐观,在债券收益率曲线相对平坦化的背景下,建议在期限选择上适当收缩期限,侧重选择投资中短期限品种、流动性控制较好的债券型基金产品。 信贷紧缩将刺激企业发行债券筹集资金,企业债、公司债等信用类债券发行规模下阶段会继续有所增加,公司债和企业债的收益率相对于国债、金融债等券种收益较高,同时部分优质公司尤其是国有特大型企业发行的信用类债券违约风险极小。而且,我们看到今年来可分离交易型转债发行呈现扩张趋势,上半年9只可分离债发行,在权证上市大幅溢价的情况下申购可分离债的收益较为可观。因此,信用类债券(包括可分离交易型转债)仍将是债券基金下半年提高收益的重要品种选择。 在上半年偏股票型基金净值深幅下跌的同时,债券型基金净值也出现小幅度缩水,平均缩水幅度2%。究其原因,引起债券基金净值缩水的因素主要有两个方面,一是二级市场主动投资的股票大幅下跌,这部分仅影响偏债券型基金净值表现;二是今年来新股投资收益率的明显下降,且部分网下申购新股锁定期内破发,这部分既包括去年四季度遗留的“新股”、也包括部分今年上半年发行的新股。不过,随着前期股指处于高点时网下认购股票的解禁,债券型基金基本轻装上阵(一季报显示不在二级市场主动进行股票投资的纯债券型基金股票资产占资产净值比例由去年年底的5.58%下降到2.47%),这将使得下阶段债券基金的收益趋于稳定。而且,我们也看到尽管“打新”收益下降,但部分股票尤其是大盘股申购(网上)的年化收益率仍在6%以上,具有一定的吸引力,因此,对新股价值的认识判断及所采取的选择性申购策略将在一定程度上决定下半年债券基金之间的收益差异。 基于上述分析,尽管在股市震荡、“打新”收益下降的情况下债券型基金收益率下滑,但参考当前固定收益类品种(包括信用类债券)的收益率水平、新股网上/网下申购的总体收益情况,并考虑流动性因素,我们认为轻装上阵的纯债券型基金(包括适当参与新股投资产品)与定期储蓄相比仍具备优势(上半年部分操作稳健债券基金平均收益仍在2%上下),可以作为定期储蓄的升级替代品种,适合低风险偏好的投资者。 从这一层面出发,建议下半年重点关注华夏债券基金、博时稳定价值债券基金等相对侧重配置信用类债券并适当参与新股投资的纯债券型基金产品以及鹏华普天收益债券基金、大成债券基金等注重流动性控制、操作稳健的纯债券型基金产品。

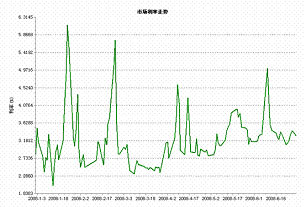

来源:国金证券研究所 3.2 货币市场基金投资操作策略:资金紧张下关注货币基金流定性 在一系列调控政策影响下,货币市场资金逐步趋紧,我们看到2008年以来一年期央票发行利率始终维持在4.0583%的水平,而银行间市场7天拆借利率呈现稳定上涨走势,近两个月来基本维持在3%以上。不过,与去年下半年新股申购期间拆借利率大幅波动不同,随着“打新”收益的下降,货币市场利率也波动明显下降。在此背景下,货币市场基金2008上半年的年化收益率达到2.96%(不包括货币市场基金B级及久期控制较短的上投摩根货币市场基金),且收益表现平稳。 图表10:银行间市场7天拆借利率变化

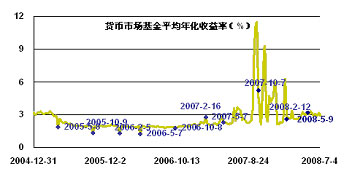

图表11:货币市场基金收益率曲线

来源:国金证券研究所 wind资讯 从上半年收益数据看到,货币基金收益率与定期存款税后利率及CPI(预期)相比并不具备优势,货币市场基金更多还是呈现活期储蓄的升级替代品种的特点。随着紧缩持续下市场资金紧张,建议下半年选择货币市场基金在注重基金历史收益及稳定性的同时,关注其规模及流动性因素。综合对这些因素的分析比较,建议关注华夏现金增利、南方现金增利、华安富利、建信货币等货币市场基金。

来源:国金证券研究所

【 新浪财经吧 】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||