来源:鹏元评级 作者 :吴志武

鹏元资信评估有限公司研究发展部

主要内容

1、2017年1-11月,我国债券市场发行取消或失败的债券共有734只,规模达5,879.33亿元,期数和规模均远超去年全年,创下近年来我国债券取消发行的新高,2017年前11月每月取消发行债券规模均在200亿元以上。从债券类型上,短融中票取消仍较多;从行业上,建筑、制造业债券取消较多;从主体评级上,AA+级以上评级取消发行仍较多。

2、今年前11月债券取消发行创历史新高,主要受到以下因素的影响:(1)、宏观政策去杠杆,金融机构对债券的需求减少;(2)、市场利率整体上行,降低了发行人的融资意愿;(3)、信用风险事件多发导致市场风险偏好下降。

3、债券取消发行对企业信用风险的影响,取决于融资目的、企业取消发行后再发行情况、再融资渠道以及企业信用资质等综合因素,债券取消发行越多,也并不意味着债券市场违约风险就越大。

4、展望2018年我国债券市场取消债券发行情况,将会表现出如下特点:一是,取消债券发行增多不会改变目前的货币政策和监管政策;二是,2018年债券市场取消发行仍可能处于高位;三是,债券取消发行不会导致大面积违约发生。

正文

一、2017年前11月债券发行取消梳理

1、2017年债券取消发行创新高,对债券净融资影响较大

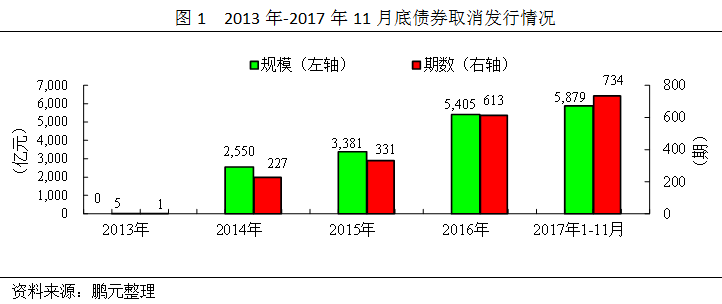

自2013年到2017年间,我国债券市场债券取消发行年年发生,并且呈现不断递升态势,到2017年11月底已创新高。其中,2013年公开取消发行或者发行失败过的债券1只,规模5亿元;2014年发行取消或失败的债券227只,规模2,549.55亿元;2015年发行取消或失败的债券331只,规模为2,549.55亿元;2016年,发行取消或失败的债券613只,规模为5,405.32亿元;2017年1-11月,发行取消或失败的债券共有734只,规模达5,879.33亿元,期数和规模均远超去年全年,创下近年来我国债券取消发行的新高。

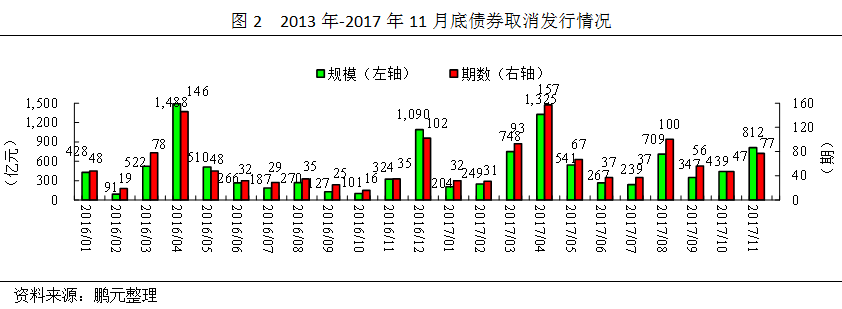

从各月分布来看,与去年相同,4月仍然是取消发行债券最多的月份,4月取消发行的债券为157只,共计1,324.83亿元,同时,4月取消发行债券与新发债券只数和规模之比也均是全年最高,分别为20.50%和11.43%。取消发行债券最少的是1月,共计32只债券,规模204.34亿元,但1月取消发行债券与新发债券只数和规模之比却不是最低,最低在7月,分别为4.11%和1.99%,反映出7月债券发行状况要好于其他月份。2017年前11月每月取消发行债券规模均在200亿元以上,而去年各月中取消发行债券只数最少的是16只,规模最少的是91.45亿元。

2017年前11月债券取消发行创新高对债券净融资产生了较大影响,前11月社会融资总量债券融资量3,125.00亿元,远少于去年的32,041.00亿元。另外,剔除国债、地方债和同业存单,我国债券市场共发行8,316只,较2016年同期下降0.12个百分点,规模113,793.91亿元,较2016年同期下降0.13个百分点。

2、短融中票取消仍较多,银行间市场受波及较大

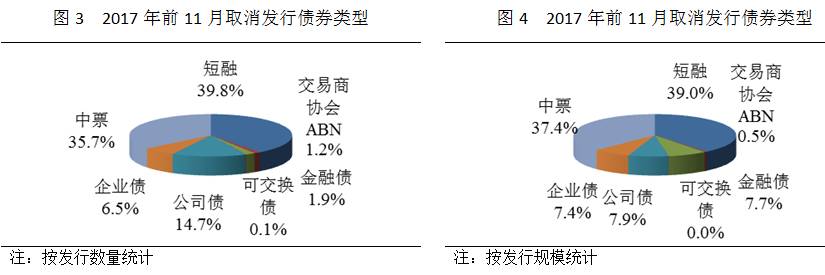

前11月取消发行中最多的债券类型仍为短融和中票,其中短融292只,占全部取消发行债券比39.8%,规模2,295亿元,占比39%;中票262只,占比35.7%,规模2,196.2亿元,占比37.4%。短融中票只数合计占比75.5%,比去年下降3.3个百分点,规模合计占比76.4%,比去年下降3.7个百分点,占比虽然略有下降,但仍然较高。另外,中票取消发行与发行只数和规模之比在所有类型债券中均最高,分别为29.84%和22.38%,短融由于发行体量较大,居于第二位,分别为14.13%和10.14%。

从交易市场看,前11月银行间市场取消发行债券575只,占比78.34%,规模4,925.50亿元,占比83.78%,受到的波及远较其他交易场所大。

3、建筑、制造业债券取消较多,投资增速出现明显下降

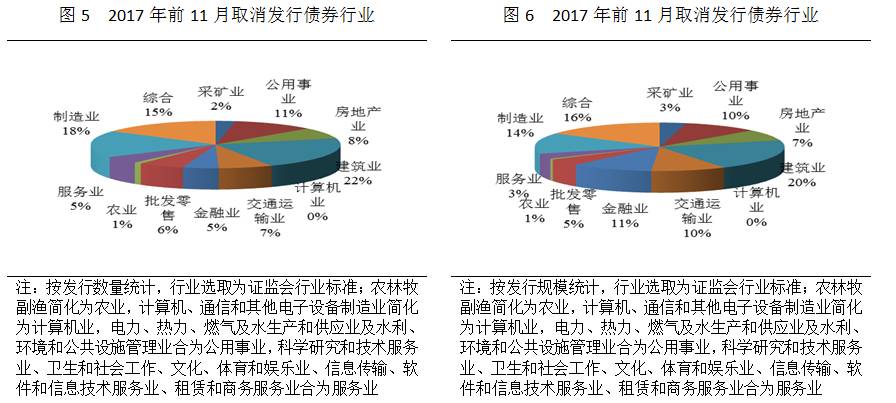

前11月,取消债券发行的行业以建筑和制造业为多,其中,建筑业取消债券数为158只,占比22%,规模1,198.6亿元,占比20%,居首位,制造业取消债券数为136只,占比18%,规模822.7亿元,占比14%,居第二位。建筑业和制造业融资需求大,对利率的波动较为敏感,因而,利率一旦急剧上升,取消发行的企业便会较多。由于统计局未公布2016年制造业数据,无法确定利率上行对制造业投资的影响,但从2017年统计局公布的建筑业投资水平来看,利率水平上升,债券等融资渠道受阻,明显导致建筑业企业投资增速下降,2017年前三季度建筑业投资分别增长5.30%、5.40%、4.00 %,比2016年同期下降2.50个百分点、1.9个百分点、2个百分点。

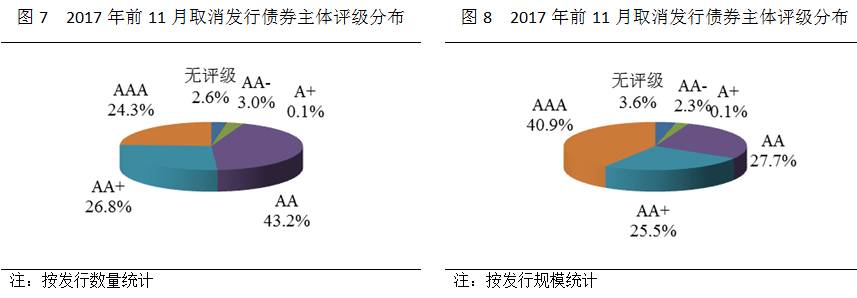

4、AA+级以上评级取消发行仍较多,主体评级重心上移

从发行人的主体评级来看,2017年前11月取消发行的债券主体评级范围在A+级-AAA级之间,2016年则在C级-AAA级之间,发行人主体评级重心上移,主要是在融资环境偏紧背景下低评级发行人债券融资通道受阻,发行较少。其中,AA+级以上评级取消发行均较多。2017年前11月AA+级以上发行人取消发行的债券期数为375期,占比51.09%,较2016年全年下降2.74个百分点;规模3901.45亿元,占比66.36%,较2016年全年下降5.55个百分点。

二、2017年前11月债券取消发行为何较多?

近几年债券市场取消发行连年增多,个中原因不尽相同,比如,2016年与2015年相比,违约风险对债券取消发行的影响要重要得多。今年前11月债券取消发行创历史新高,主要受到以下因素的影响:

1、宏观政策去杠杆,金融机构对债券的需求减少

今年以来,在宏观政策去杠杆背景下,监管层加大了对银行表外理财业务的监管力度,将表外理财纳入MPA广义信贷考核。由于过去银行表外理财业务不占用资本金,银行理财产品规模不断扩大,通过进入股市、房市、债市获取投资收益。但在MPA广义信贷考核之下,银行理财产品余额出现持续回落,加杠杆的源头得到治理,这也导致对债券的需求出现下降,影响到了债券的发行。

2、债券市场利率整体上行,降低了发行人的融资意愿

今年以来,受宏观经济企稳回升,实体企业投资回报率提升以及监管层去杠杆等多重因素影响,市场利率不断出现上行。与年初相比,到11月底1年期中债国债到期收益率较年初上行了89BP,5年期国债利率上行了96BP,10年期国债利率上行了78BP。二级市场收益率的上行,带动了一级市场利率的上升,发行人融资成本明显提高,导致发行人债券融资意愿下降,不断地取消债券发行。另外,一般银行贷款相对债券融资成本较高,但今年在债券市场利率不断上行背景下,银行贷款利率和债券发行利率出现了倒挂的情况,对债券发行利率较敏感的企业在此情况下更容易取消债券发行转向银行贷款融资,尤其是对于银行授信使用额度不大的企业。从数据上来看,2017年前11月1年期AAA级中短期票据发行利率算术平均值为4.98%,比2016年全年上升174BP,比1年期贷款基础利率(LPR)高出68BP。另外,2017年前11月非金融企业短期贷款17,284.00亿元,远超2016年全年7,283.00亿元,非金融企业中长期贷款61,741.00亿元,远超2016年全年41,800.00亿元。因而,不排除在债券取消发行之下,部分企业转向了银行贷款。

3、信用风险事件多发导致市场风险偏好下降

今年以来,在企业利润回升的背景下,违约风险下降,违约事件减少。截止11月底,不包括地方股权交易所私募债,2017年违约30只,余额159亿元,比去年同期明显减少,但是今年以来违约事件仍然处于近年来较高水平。与此同时,信用风险事件频发,比如辉山乳业、中国宏桥、万达等企业相继暴露出信用风险事件,一度给市场造成了较大的负面影响,尤其是上半年山东民企互保引发的贷款风险事件几乎引爆地方信用危机。信用事件的频发也导致市场风险偏好明显下降,对信用质量较差的发起人形成了一定的挤出效应。

三、债券取消发行对企业信用风险的影响

债券取消发行对企业信用风险的影响,取决于融资目的、企业取消发行后再发行情况、再融资渠道以及企业信用资质等综合因素,债券取消发行越多,也并不意味着债券市场违约风险就越大。

1、融资目的

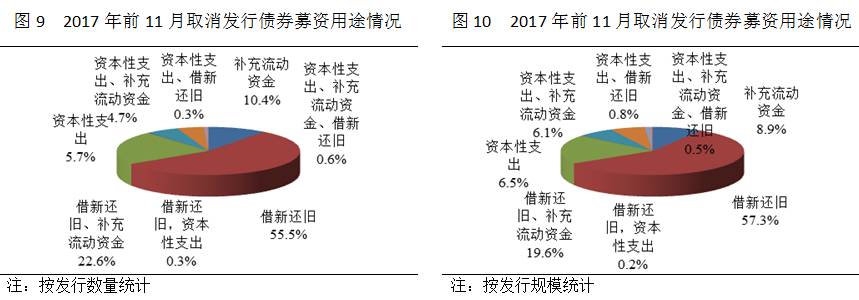

企业发行债券融资用途主要分为三类,一是,借新还旧,包括债券、贷款、信托等债务即将到期,企业通过发行债券来偿还,有的企业甚至也借此通过延长新发行债券的期限来改善企业债务的期限结构,降低债务集中到期风险。二是,补充流动资金需要,用于维持日常经营,通常以短期债务为多。三是资本性支出,也就是用于项目建设,一般以长期性债务为主。如果企业发债融资主要用途是前两种,取消发行会对企业信用风险尤其是短期流动性风险造成一定的负面影响,但如果仅是后一种,则不会增加企业信用风险。从2017年前11月来看,剔除掉金融债、小微企业债和债转股项目外,取消发行债券募资用途为借新还旧、补充流动资金以及这两者的组合占了绝大部分。

2、企业取消发行后再发行情况

当市场利率上行超过企业合意的融资成本后,对利率敏感的企业一般会取消发行,选择择机再发行,部分企业通常也在后续发行中顺利展开了融资。因而,对这部分企业而言取消发行只是融资时间的选择问题,并不影响到企业的融资需求满足,也不会显著提升企业流动性风险。从2017年前11月来看,企业取消发行后再发行债券占取消债券发行之比将近53%,超出了一半的债券延后发行取得了成功,还有部分取消发行的债券仍可能在后续时间得以发行。这相比2016年全年取消发行后再发行债券与取消债券发行之比,提升了4.38个百分点。

3、再融资渠道

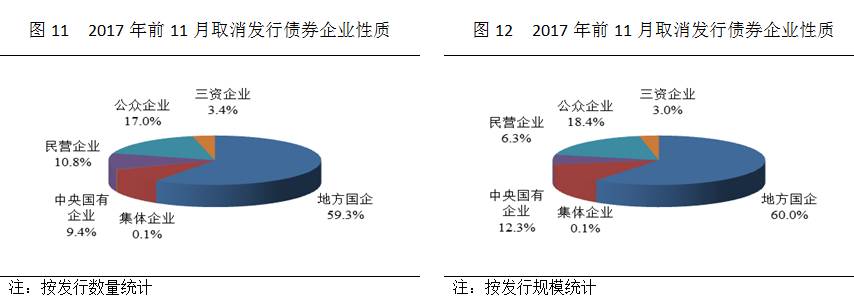

企业取消债券发行也可能转向其他融资渠道,比如银行贷款、非标融资等,从融资成本来看,非标融资成本一般较债券高,因而,企业取消债券发行除少数外一般不会转向非标融资,否则,可以通过提高债券发行利率来发行。同时,由于今年信贷环境比较好,贷款利率低于债券融资成本,部分企业融资转向了银行贷款。从企业性质来看,国企、公众企业相对于非公众民企融资渠道更宽,同时,与民企相比,银行对国企的支持力度也较大,也更愿意支持国企。2017年前11月民营企业取消债券发行只数仅占10.8%,规模只有6.3%,民企取消债券发行显著低于国企和公众企业,这反映出民营企业在融资渠道狭窄的情况下,对利率敏感度较低。

4、企业信用资质

企业信用资质越高,偿债能力越强,抵抗风险的能力也越强,同时融资能力也越强,融资渠道也会更宽。因而,对于信用资质较高的企业来说,即使取消债券发行,企业也容易从其他融资渠道筹集到资金,对其信用风险的影响也不大。2017年前11月, AA级以上企业取消债券发行只数占94.3%,规模占94.1%,高信用级别企业取消发行较多。

综合来看,2017年前11月取消发行债券的企业募资用途大都是为偿还债务和补充流动性,但由于取消发行后再发行的比例较高,取消发行的主体大都是国企或公众企业以及企业信用质量较高,因而,尽管前11月取消债券发行较往年创新高,但总体上对企业信用风险的影响有限。事实上,今年取消发行债券后主体评级有所下调的企业仅三家,调级的因素主要是经营情况恶化所致。以北方联合电力有限责任公司为例,该公司3月16日中期票据取消发行,7月27日主体评级遭下调,主要原因是16年经营性业务大幅亏损,盈利能力下降,负债规模上升,所有者权益下降,财务杠杆不断提升所致。虽然深圳市芭田生态工程股份有限公司主体评级遭下调有即时偿付压力较大的因素,但主要也还是经营状况恶化所致。另外,取消发行债券企业违约的只有亿利资源集团有限公司,但这只是技术性违约。

四、展望

2017年前11月债券市场取消发行创下历史新高,对我国债券市场融资功能造成了一定的影响,展望2018年我国债券市场取消债券发行情况,将会表现出如下特点:

一是,取消债券发行增多不会改变目前的货币政策和监管政策。

目前我国宏观政策去杠杆同时配合稳中略紧的货币政策,这是导致我国市场利率上升以及流动性偏紧的根源,也是我国今年取消债券发行创下新高的主要原因。虽然大规模债券取消发行对我国企业融资进而对投资产生了不利影响,但我国货币政策以及监管政策取向是基于对当前国内经济增长、就业、物价以及金融状况所做出的决策,不会因为债券发行取消较多,就轻易改变。何况,债券融资只是企业融资一个重要的渠道,在我国社会融资中占比并不太高。因而,取消债券发行增多不会改变目前的货币政策和监管政策,最近召开的2018年中央经济工作会议也进一步明确了偏紧货币政策及严监管的要求。当然,一旦市场流动性过度偏紧,导致利率波动较大,央行会通过其他短期货币政策工具来保持流动性稳定和减少市场利率波动。

二是,2018年债券市场取消发行仍可能处于高位。

2018年我国债券市场取消发行情况仍可能处于高位,一方面,我国社会融资总额仍将保持合理增长,债券作为重要的融资渠道,既受到监管部门的支持,也已成为企业重要的融资渠道,因而,2018年债券发行量仍可能较大。同时,2018年债券到期偿还量仍然较多,2018年债券到期只数5,249 只,规模74,783.44亿元,虽低于16年和17年,但仍处于高位,企业发行债券以借新还旧的压力也较大。另一方面,由于目前的货币政策和监管政策难以改变,市场利率也难以回落,同时,市场利率波动风险仍将较大,对利率敏感的企业将明显会受到利率波动的影响。

三是,债券取消发行不会导致大面积违约发生。

从近几年债券市场来看,大面积违约发生会对债券取消发行产生影响,但债券取消发行导致大面积违约的可能性较小。主要原因还是在于债券融资只是企业融资的一个渠道,在社会融资总量中占比不高,银行贷款仍是企业融资的主渠道。何况,今年以来工业企业利润回升,内生现金流产生能力增强,预计2018年在供给侧改革推动和经济平稳增长之下,工业企业利润仍将好转,债券取消发行导致大面积违约的现象也不会发生。当然,值得注意的是民营企业由于融资渠道狭窄,在债市利率上行背景下,民营企业融资成本会显著上升,从而增加信用风险。

进入【新浪财经股吧】讨论

责任编辑:牛鹏飞