基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

作者:NEO

来源:NEO的工作笔记

7月3日债券通“北向通”正式开闸。“北向通”被认为是为境外机构入场提供更便利条件的新渠道,与现有的QFII、RQFII、CIBM这三种已有的途径相比,最大的优势应该是部分降低了境外投资人与境内代理机构签署代理协议、向央行上海总部备案、于境内开立账户等准备工作的难度,简单可以理解为降低了参与游戏的技术门槛,但并不改变游戏本身的内容。

“北向通”下的结售汇规则与此前三号文后的补充结售汇规则基本一致,并未有突破。但也再次应征了央行自身对“实需”概念的扩大化理解,即实需不仅仅是贸易项下结算需求,在符合条件的资本项下合情合理的汇率套保一样符合实需的定义。

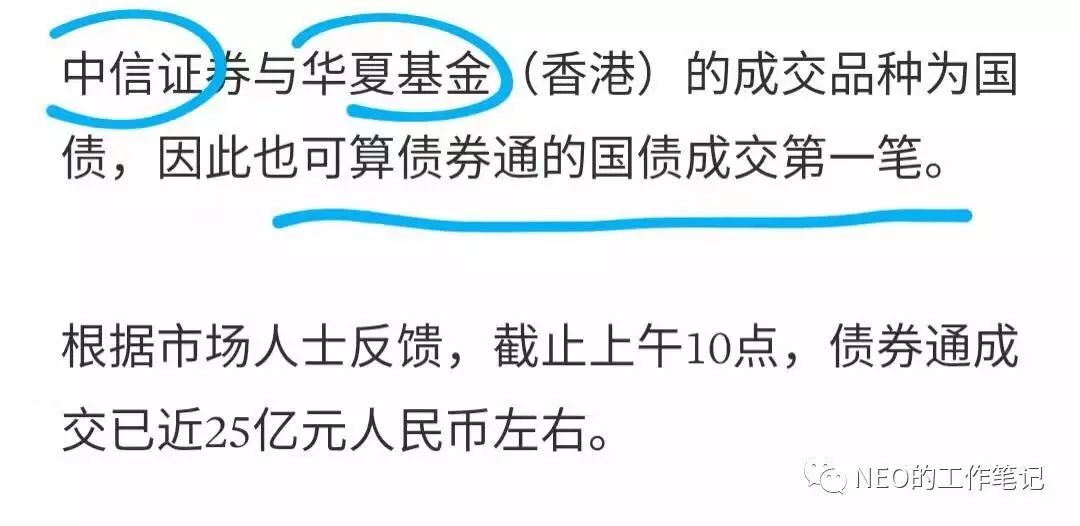

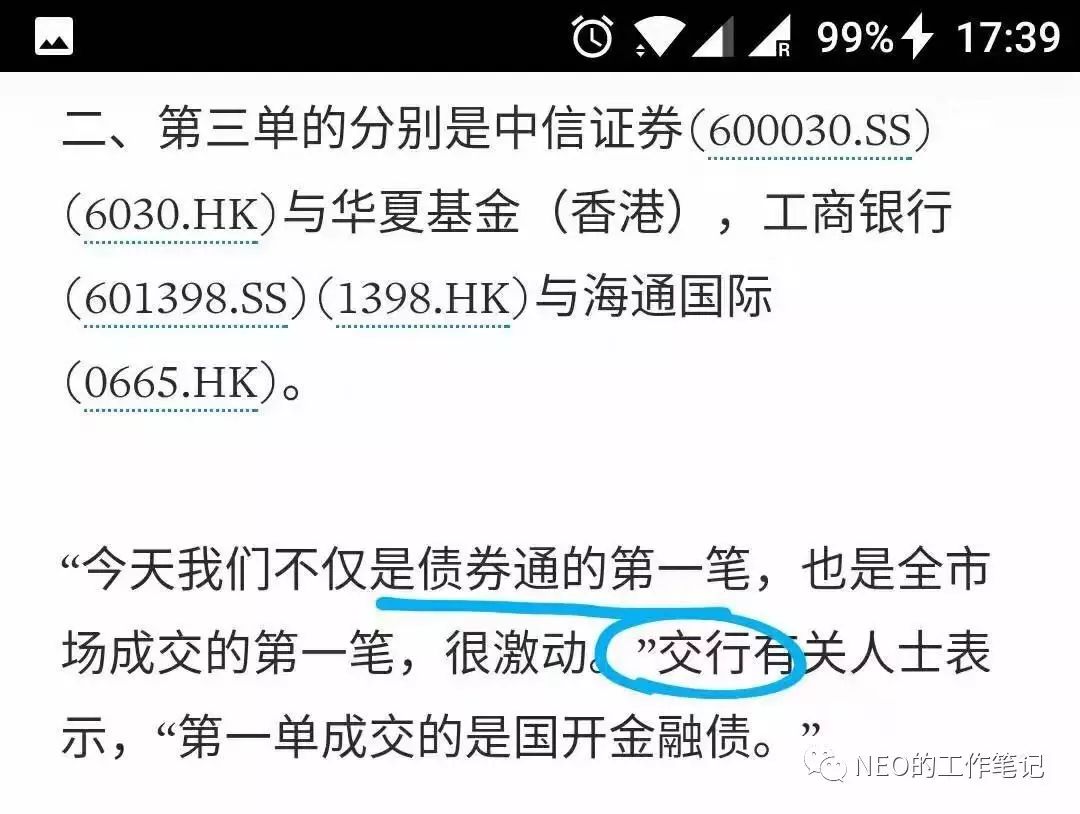

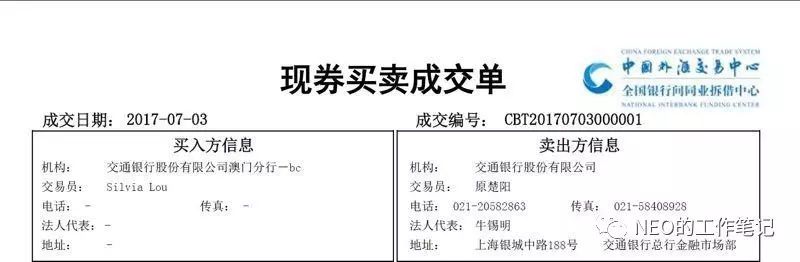

“债券通”首日的成交主要还是集中在国债金融债同业存单等,境外投资人主体仍然是中资背景居多;部分对中国市场存在正确政治理解的外资也有部分参与,场面相对和谐。但日内也有境外投资人卖出方向的交易成交,也颇能反应热闹场面中藏着的问题。

今天公布的PMI数据向好,多少再次增添中国经济目前不会有太大下滑的佐证。近两年从实体去杠杆到金融去杠杆是否过度且不论证,但政府意识到问题并敢于出手解决多少让一批原本对中国长期发展动力存在疑问的海外投资人反而有所放心。然而在中国经济企稳反弹依旧存疑,以及当期对央行流动性管理预期不会产生太大变化的背景下,仅仅通过开放一个优化但存在较大相似性的渠道就想引入外资改变债市方向依旧难有说服力。在首日热闹以及可预见未来几日来回捣腾的交易后,在长期是否能持续通过资产配置的中长期投资思维引入外资存在挑战。像花旗彭博之类指数确实会引入部分基金的配置,然而对于资本管制以及内外利差造成的壁垒恐怕会让实际的配置需求低于乐观的估算。

事实上,在三号文后拥有较大实力的海外机构多少都已经提前布局交易渠道,在已经备案的近500家机构中仍有接近一半并未实际开展过任何交易。以此角度来看,单单简化进入渠道似乎难以使这些沉寂的账户变得活跃。

然而债券通毕竟是个大项目,从激烈非凡的“首单”争抢中可见一般。其中固然有企业文化作祟,但若非可期,也不至于引得每家都换着法变着角度宣称自己的首单存在。市场也好机构也罢,把路走宽走阔都离不开基础设施的建设。有个自行车骑,总好过当赤脚大仙,想开跑车也得现有底盘和轮胎。(图片来源朋友圈)

近期中国主权虽被下调,但人民币汇率却处于相对合适的时间窗口。昨日有同业作“风物长宜放眼量”有理有据有节,人民币迎来阶段性的自发升值可能也就在不远的前方。如果升值预期重燃,美元加息未如预期那么快,国内流动性保持稳定至少不再收紧,那在相当的一个时间窗口,可能配置国内债券对海外机构也是个不错的选择。

那么我们在香港通过债券通能做什么?大概:

1、中资机构除根深蒂固的四大行外普遍在海外缺乏销售渠道,纵有一两个券商对海外有所布局,但也远谈不上与全球投资人建立非常稳固的交易关系。债券通是个敲门砖,有话题有产品有渠道,销售人员以此更广泛去结识潜在的客户倒反而更为实在。

2、中资机构中颇有对国内固定收益市场有很深理解同时又长期有着稳定业绩的投资团队,相对于境外投资人在对多个主体信用上的理解更为透彻。债券通下基金产品均可作为一个单元进行注册,通过债券通设计挂钩境内主体信用的产品未尝不是选择。结合中国主权CDS、境内外的外汇套期保值、利率衍生品(包括港交所的国债期货)未尝不能形成有效的利润来源。

3、 债券通的广告效应相当可观。境内机构在过去两个月中从未如此紧迫地去寻找海外投资人作为交易对手,甚至部分高净值个人也表现兴趣。债券通的设立成本远低于QFII、RQFII,且不存在期限上的限制,通过TRS、Notes等形式提供投资产品给乐于承担中国主题风险的投资人大概也值得探讨。虽然融资成本目前不占优,但市场总在动、预期总会变、利差总有缩张,提前备好低成本的载体不是坏事。

4、套利。

债券通目前还存在很多问题。CMU在中债的资金账户没有开立导致今天很多人填交割指令的时候痛苦不堪;交易软件提供商基本一举成名,好坏难论;两年之内无“南向通”是大背景使然倒能理解。但人民币的国际化过程中的监管本就应该是逆周期调节,进的多了放松一下出去的口,出的多了开多点进的口,从业自然希望来回大趋势,监管却始终是期望稳健的,这也是以前的教训和学到的成果。那么多机构能如此这般齐心协力估计也只此一国,别无分号。

最后,即便有那么多人这样或那样的吐槽,但不会有人敢错过这个市场。

进入【新浪财经股吧】讨论

责任编辑:梁焱博