摘 要

商业银行外源性资本补充方式不断拓展,在满足资本监管要求的同时,也丰富了可投资债券的品种,使得债券市场层次更加丰富、债券品种间的利差更为合理、投资者的差异化需求得到更好满足。本文主要分析近几年银行间市场商业银行资本债券发展情况、发展特点,并对未来进行展望,提出政策建议。

关键词

商业银行 永续债 二级资本债 TLAC 工具

在银行间市场发行资本债券已经成为国内商业银行资本补充最重要的渠道之一。近年来,随着资本工具种类的不断丰富、市场交易的日渐活跃,发行端和投资端、供给和需求的匹配度逐渐提升,一级发行市场和二级交易市场的联系更加密切。

商业银行资本债券发行总体情况

(一)发行数量及规模

我国于2013年创设二级资本债券工具(以下简称“二级资本债”),2019年无固定期限债券(以下简称“永续债”)推出,用以补充其他一级资本,商业银行资本工具谱系得到进一步丰富和完善。截至2021年末,银行间市场存续资本债券45604.76亿元,占市场债券总量的4.01%。

1. 总发行量

(1)二级资本债。2013年1月1日,《商业银行资本管理办法(试行)》(中国银行业监督管理委员会令2012年第1号)正式施行。此后,商业银行为补充资本而发行二级资本债,发行数量逐年增加,截至2021年末,商业银行累计在银行间市场发行了615只二级资本债,规模达到35525.70亿元。从发行数量来看,2017年达到峰值126只,之后有所下降,每年保持在70只左右。从发行规模来看,呈上升趋势,2019—2021年每年维持在6100亿元左右(见图1)。

(2)永续债。在《关于商业银行资本工具创新的指导意见( 修订)》( 银保监发〔2019〕42号)发布后,商业银行在银行间债券市场发行了首只永续债,之后永续债发行数量逐年上升,由2019年的16只上升至2021年的63只。截至2021年末,商业银行累计在银行间市场发行133只永续债,规模达到18035.00亿元。2021年商业银行永续债发行规模较2020年略有回落,近三年平均每年发行规模在6000亿元左右(见图2)。

2. 不同机构的发行量

(1)二级资本债。国有大型银行及股份制商业银行是二级资本债的发行主力。截至2021年末,国有大型银行累计发行57只,发行规模共计17080亿元;股份制商业银行累计发行48只,发行规模共计9721亿元;城市商业银行和农村商业银行也越来越积极,分别累计发行244只和259只(见图3)。

(2)永续债。国有大型银行及股份制商业银行的永续债发行量也维持在高位,城市商业银行和农村商业银行的发行规模相对较小。截至2021年末,国有大型银行、股份制商业银行累计分别发行20只、18只永续债,发行规模分别为9215亿元、5960亿元;城市商业银行和农村商业银行累计分别发行78只和17只永续债(见图4)。

(二)发行价格及利差水平

1. 与5 年期国开债的利差情况

(1)二级资本债。从图5的统计情况来看,2013年至2021年,二级资本债与5年期国开债的利差走势可分为两个阶段。第一阶段为2014年至2018年初,二者利差逐渐收窄,甚至出现负利差情况。第二阶段为2018年之后,利差逐渐回归到合理区间。其中,AAA评级二级资本债(5+5年期)与发行起始日当日5年期国开债的利差分布在-19BP至162BP,利差算术平均值约为72BP,2020年以来基本稳定在60BP至90BP;AA+评级二级资本债(5+5年期)与发行起始日当日5年期国开债的利差变化区间较大,分布在-27BP至181BP,利差算术平均值约为107BP,由于AA+评级主体信用情况有所区别,2020年以来利差区间基本保持在100BP至150BP,相比AAA评级的利差区间要大一些。

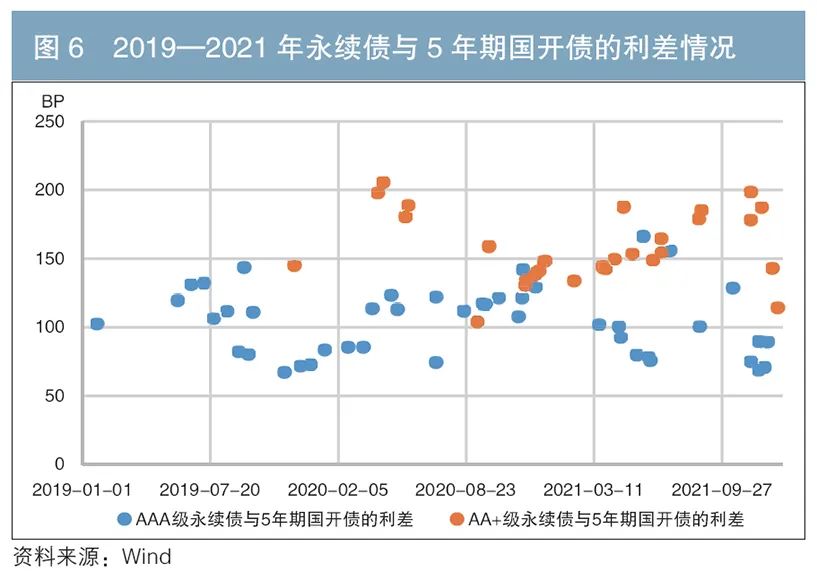

(2)永续债。从图6的统计情况来看,2019年至2021年, 永续债与5年期国开债的利差基本保持在合理区间。其中,AAA评级永续债与发行起始日当日5年期国开债的利差分布在67BP至166BP, 利差的算术平均值约为103BP,2021年以来基本保持在70BP至120BP;AA+评级永续债与发行起始日当日5年期国开债的利差则位于104BP至205BP,利差的算术平均值约为156BP,2021年以来基本保持在150BP至180BP。

2. 永续债、二级资本债品种间的利差情况

由于债券条款设计存在差异,一旦触发减记条款,永续债的偿付顺序在二级资本债之后,因此永续债比二级资本债的风险更高,市场对于两个品种的定价也存在一定的差异。这一点可从债券发行情况上得到验证。2019年至2021年,同期发行的AAA级永续债利差比二级资本债利差高出20BP至30BP,同期发行的AA+级永续债利差比二级资本债利差高出50BP至60BP(见图7)。值得关注的是,2021年9月“资产荒”现象加剧,永续债二级市场供不应求,导致AAA级永续债与二级资本债估值之间的利差最小缩至10BP左右,而AA+级永续债与二级资本债估值之间的利差甚至出现了倒挂情况。

商业银行资本债券的主要特点

2021年以来,经济增速下行周期叠加疫情影响,商业银行资产质量受到冲击,监管层面多次鼓励商业银行多渠道补充资本。

(一)发行价格逐渐接近二级市场估值

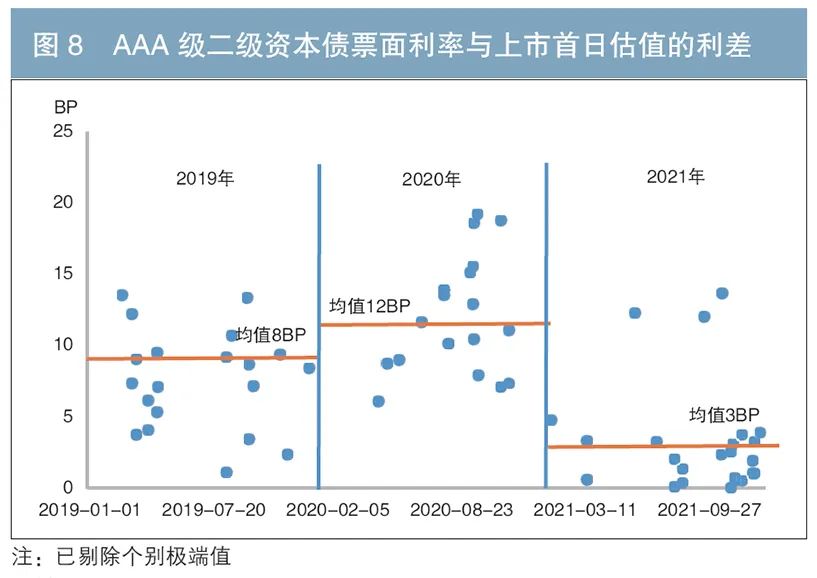

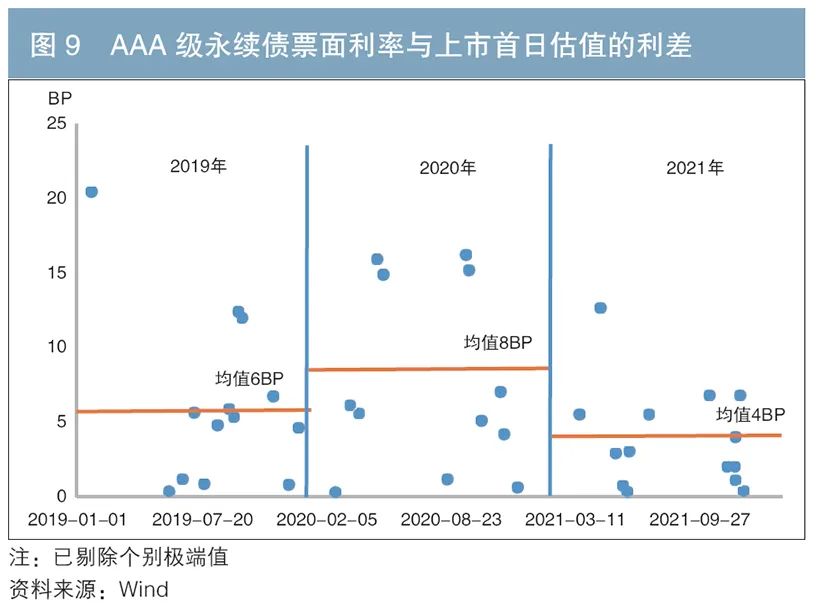

2021年以来,商业银行资本债券发行价格已逐渐贴近二级市场估值,发行市场化程度提升。从AAA级资本债券票面利率与上市首日估值利差情况来看,2019年至2021年二级资本债的平均利差分别为8BP、12BP和3BP(见图8),永续债的平均利差分别为6BP、8BP和4BP(见图9),发行利差下降幅度较为明显,发行定价更加接近于二级市场可比估值价格。

(二)不同品种的投资主体差异显著

商业银行资本债券的主要认购主体是银行理财产品,以国有商业银行、股份制银行和主要城市商业银行的理财产品为主。但进一步分析,可发现二级资本债和永续债的投资主体有所区别。

1. 二级资本债

5+5年期二级资本债的认购主体依然是国有大型银行及股份制银行,占比达到60%~80%,具体来看,以国有大型银行和股份制银行的自营资金为主,理财资金少量参与;保险、基金等非银行金融机构的投资占比一般在20%~40%。10+5年期二级资本债的认购主体则以保险机构为主,占比通常可达到90%以上;基金、券商等非银行金融机构目前在二级市场上较为活跃,其投资以交易盘为主,是主力投资者的重要补充。

2. 永续债

永续债多采用将市场化需求与机构间合作相结合的方式发行,目前商业银行理财子公司的认购比例呈现下降趋势,基金、保险、财务公司等非银行金融机构投资占比显著提升,已逐步成为重要的参与方,在部分永续债发行中,三者投资占比超过了60%。

(三)投资者的接受程度逐渐提升

从2020年11月开始,商业银行资本债券收益率上行,保险、基金认购资本债券的积极性有所提高。

一是保险投资占比提升。作为商业银行资本债券的重要投资群体,随着定价市场化程度的提升,保险资金的投资占比从10%左右逐步提升到接近30%,认购比例大幅提升。二是年金基金投资增加。2020年12月,人社部印发《关于调整年金基金投资范围的通知》(人社部发〔2020〕95号),将永续债纳入年金的投资范围。此后,作为年金管理人的基金管理公司投资商业银行资本债券的力度有所增加,尤其是在当前利率较低的市场环境下,配置银行永续债的动力有所增强。

三是基金正逐渐成为重要的投资力量。随着商业银行资本债券流动性提高,基金持有规模逐步提高。截至2021年9月末,基金持有二级资本债的总市值为727.19亿元,持有永续债的总市值为158.42亿元(见图10)。

(四)二级市场交投日趋活跃

2019年1月,为提高银行永续债的流动性,支持银行发行永续债补充资本,人民银行创设了央行票据互换工具(CBS)。2019年2月至2021年末,人民银行已发行31只CBS,规模合计为1530亿元。人民银行推出的CBS工具和常态化机制有效提高了银行永续债的市场流动性,为中小银行发行永续债提供了支持,为市场提供了相对稳定的预期。同时, 受2021年以来市场出现“资产荒”的影响,市场化机构存在长端资产的配置需求,对商业银行资本债券的需求量增加,其二级市场成交活跃度也不断上升。与2021年一季度相比,同年四季度二级资本债的成交额增长144.75%,季度换手率1增长137.93%;永续债季度成交额增长186.43%,季度换手率增长111.18%(见图11)。

此外,在监管政策的大力支持下,商业银行资本补充工具也实现了创新。2021年首批转股型银行永续债成功发行,发行人可将转股型永续债的部分或全部本金转为普通股,参与剩余资产的分配,未完成转股的部分将被减记。未来随着商业银行创新型资本债券的增加,商业银行的资本补充工具将进一步扩容。

商业银行资本债券发行展望及建议

2021年10月,我国系统重要性银行名单发布,对系统重要性银行提出附加资本监管要求。为了充分发挥商业银行支持实体经济的作用,进一步鼓励商业银行加强资本补充,提升资本保障能力,预计2022年各类商业银行资本债券的发行规模仍将稳步提升。

(一)政策环境有利于发行工作

自2020年2月起,人民银行调整了金融机构发行债券的流程,采取远程方式办理债券申报备案,通过延长债券额度有效期、灵活安排债券发行及存续期管理工作以及积极支持疫情较重地区金融机构发行债券等方式,降低了金融机构的融资难度,提升了申报审核效率。

为进一步提升银行补充资本的能力,未来可从以下两方面进行更多尝试:一是探索将企业债等产品的“储架式”发行模式引入商业银行资本债券审批环节,提升金融机构申请发行金融债券的便利性;二是由于金融债券的发行备案周期较长,而债券市场的发行窗口转瞬即逝,发行人较难把握合适的发行时机,可参考其他债券品种的便利发行操作方式,进一步优化发行机制,提供更大的灵活性。

(二)资管新规过渡期结束后发行压力仍存

2021年底,资管新规过渡期结束,摊余成本法理财产品规模进一步收缩,前期银行现金管理类理财产品的投向在监管政策的规范下也趋于明确,未来理财资金配置银行资本工具的动力将有所减弱,银行永续债的发行面临一定压力。根据公开资料统计,截至2021年1月中旬,30余家商业银行计划发行超过7000亿元的永续债,70余家商业银行计划发行超过10000亿元的二级资本债。预计商业银行资本债券在银行间市场的份额将进一步增加,而供给的持续增加将对发行产生一定压力。

(三)发行工作需要更多的内部协同

在发行政策性利好和市场消化能力有限的背景下,商业银行发行资本债券的内部资源协调能力面临更高要求,需要加强内部协作以支持发行工作。这主要体现在两个方面:一方面,需调动主承销商的资源,充分发挥其自主投资能力、市场化销售能力,对此可考虑通过设置奖励规则激发其内生动力;另一方面,要争取行内同业及其金融市场部门的支持,通过协同配合充分挖掘更广泛的业务空间,如代销、托管等合作方式,加大对基金和保险等非银行金融机构投资者的营销力度。

(四)一级市场发行价格和二级市场估值将进一步收敛

从2020年下半年开始,新发行永续债及二级资本债的定价与当日可比债券二级市场估值的偏离度呈不断缩小趋势,定价基准更多参考可比同业产品的二级市场交易价格和中债估值,发行定价更趋理性,投资者类型也呈多元化趋势。未来,商业银行资本债券的二级市场流动性将继续保持高位。在理财产品净值化的政策要求下,预计未来理财产品将成为认购主力,成为类似当前保险、基金的投资主体,且对估值以及发行价格保护的要求更高。在国债、国开债利率波动幅度较小时,商业银行资本债券的发行价格将更加接近二级市场估值。

(五)在监管部门的指导下不断创新

2022年,在资本债券方面,全球系统重要性银行(G-SIBs)不仅要满足《巴塞尔协议Ⅲ》的要求,还要满足总损失吸收能力(TLAC)的要求。目前我国的G-SIBs已满足前者要求,但在TLAC方面与监管要求仍有一定差距。同时,其他可能纳入G-SIBs的国有大型银行和股份制银行目前仍存在较大的TLAC缺口。为降低TLAC达标成本,我国的G-SIBs或将加大二级资本债的发行力度,创设TLAC非资本债务工具。预计2022年债券市场将迎来首只TLAC工具的发行。

注:

1.笔者通过计算得到,季度换手率=季度成交金额×2/(季度初存续债券余额+ 季度末存续债券余额)。

◇ 本文原载《债券》2022年3月刊

◇ 作者:中信银行资产负债部 韩羽来

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)