|

|

|

银行系QDII大战:全球配置的全成本分析(2)http://www.sina.com.cn 2007年10月23日 12:09 理财观察

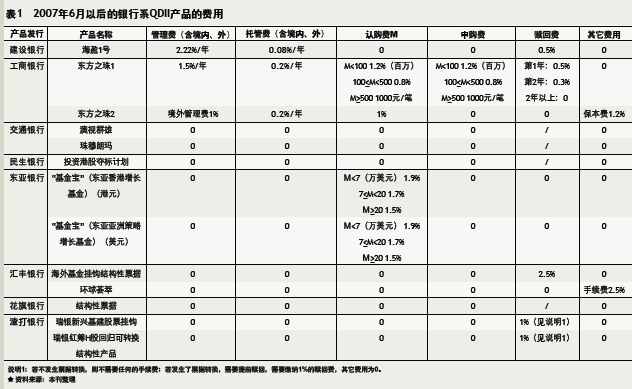

是幻觉,还是真实:QDII全球配置的全成本分析 撰文=陈恳 姚瑜磊 图片=本刊资料 全球配置的诱惑,究竟是是幻觉,还是真实的场景? 作为收益的减项,费用亦是衡量QDII产品的标尺。 不过,由于监管部门对于收费没有统一的标准,因此,无论收费项目抑或总体收费水平,各家银行的QDII产品之间存在着不少差距。既有接近3%的超高收费,也有“免费的午餐”;既有根据投资额度梯度递减的收费,也有令人费解的手续费。 这好像一个迷宫。 除了显性的成本,更为隐蔽的是人民币升值等隐性成本。它们宛若冰山下的暗礁,时刻威胁着漂泊的QDII投资之船。 全球配置的诱惑,究竟是是幻觉,还是真实的场景? 走出费用迷宫 先看显性成本。 目前QDII涉及的费用主要包括管理费(含境内、外)、托管费(含境内、外)、认购费、申购费、赎回费和其它费用。 新版QDII产品大多与海外股票、基金挂钩,风险也较以投资固定收益类产品为主的旧款QDII产品大很多。同时,其收费也普遍上了一个台阶。 先看管理费等相关的基本费用。以建设银行为例,2006年首期QDII产品“汇得盈”第一期,以投资美国政府债、政府机构债、公司债等固定收益产品为主,投资管理费只有0.3%/年,托管费(含内、外)0.1%/年,而2007年新推出的以投资股票基金和债券基金为主的“海赢1号”,虽然托管费下降了0.02个百分点,但是管理费(含境内、外)却上涨了将近2个百分点。 工商银行亦如此。“东方之珠1”的管理费也较首期QDII产品增长了1.2%,除此之外,还要收取不菲的认购费和申购费。 而赎回费颇具“杀伤力”,但却最容易被投资者忽视。 根据本刊的统计,中资银行多数新版QDII的赎回费都在1%以下,与旧版的2%、3%相比,有所下降,而一向收取很多赎回费的外资银行,在赎回这一环节上,某些产品也实现了零收费。 然而,这并不意味着新版QDII产品的收费有所下降。以东亚银行的QDII产品为例,虽然“基金宝”系列与“基汇宝”系列相比,赎回费由最高的3%降到了0,认购费却由零收费上升到了1.5%-1.9%。 因此,只有综合考量各项收费项目之后,才能对QDII产品的整体收费水平做出评价(见表3)。

尽管QDII产品收费越来越高,不过仍然可以发掘一些可以享用的“免费午餐”。例如交通银行“澳视群雄”、“珠穆朗玛”以及民生银行最新推出的“投资港股夺标计划”,都实现了所谓“零收费”。 除此之外,银行QDII与目前唯一一款基金QDII的收费标准也是相当的。管理费、托管费以及认购费等基本费用并无太大差别,只是赎回费上,基金QDII与中资银行新版QDII产品相比,要高出很多,华安国际配置基金的赎回费最高可达2.75% 。 隐性成本 再看隐性成本。 对于QDII投资而言,最大的隐性成本便是人民币升值。 理论上,只要人民币不断升值,相对于人民币弱势的币种,例如美元,就会不断贬值,从而当投资者兑现投资收益时候就会发生汇兑损失。 而目前选择弱势货币是主流。 根据本刊整理的资料,目前的产品中,绝大部分采用了美元或者港币作为投资的货币。不仅美元相对于人民币贬值,同时由于港元采取的是钉住美元的联系汇率,因此港币相对于人民币同样贬值。 根据中国人民银行授权中国外汇交易中心公布的数据,2007年8月15日银行间外汇市场美元等交易货币对人民币汇率的中间价为:1美元对人民币7.5921元。相对于汇改时8.11的汇率计算,人民币已经累计升值6.39%。 几乎所有的市场预测是,人民币升值的过程仍然将长期持续。市场普遍的预期而言,人民币的年升值幅度可能达到5%。因此,如果投资QDII,这部分的机会成本是必须要考虑的。 不过,也有例外。 过去几年中,欧元、澳元、新西兰元等对于人民币均是保持升势。只要汇率不发生翻转,那么采用这些货币标价,则可以自然过滤汇兑损失。 不仅如此,澳元、新西兰元等货币均是高息货币。因此用澳元标价的QDII,其预期收益通常要高于其他货币。例如民生银行的新一代QDII产品,持有一年的分红奖励就可以达到16%。 不过,也有银行的产品经理称,对于澳元等国际上的货币而言,一年内波动超过16%,也并不罕见。实际上,8月中旬,因为美国次级按揭债券的负面影响,澳元对美元的汇率就出现了巨幅下跌。 除了升值的机会成本,另外一个隐形的成本是换汇。一家商业银行的产品经理称,即使是优惠利率,至少也需要为1.73%。 因此,多位专业人士表示,考虑目前一年定期存款3%左右的利息收入,如果QDII产品的预期收益率只有7%-9%,可能还不如留在国内存定期。更不要说,可能错失国内证券市场前所未有的大牛市。 同时,海外配置的另外一面是不得不经受国际市场的大风大浪,例如美国次按危机等意外因素等。 对于国际市场和国内市场,有一个比喻。 如果把国际市场比作太平洋,那么国内市场就好像一个超出海平面的内陆湖泊。目前是情况是,太平洋正在退潮,而内陆湖却是涨水。 流动性之困 流动性是困扰QDII的另一个瓶颈。 一般而言,赎回条件规定越苛刻,QDII的流动性越差。 另外一个规律是,越是不保本的产品,越应该增加流动性。例如基金和股票,均是完全不保本的产品,但是其流动性非常,对于一般的投资者而言,几乎是可以随时变现的。 老版本QDII就存在流动性的瑕疵。不过,彼时的QDII多数以保本为主,从一个角度讲是为保本而牺牲了部分的流动性。 不过,对于新版的QDII,伴随越来越多的非保本产品出现,大大放松了赎回的条件,尽管如此流动性仍然是QDII产品的短板之一。 比较2007年6月之后银行系QDII流动性,银行仍然在赎回时间、赎回费用,以及赎回条件上做了一些规定。即使是流动较好的产品,也只是提供每周赎回一次的机会,同时规定了最低的单位,或者要求一次性赎回。 根据本刊的研究,相对而言,流动性表现最好的是东亚银行的“基金宝”系列和工行的“东方之珠1”,实现了开放式投资,并于产品封闭期结束后,每周即可赎回。不仅如此,“基金宝”还实现了赎回零收费,而“东方之珠”也只要收取0-0.5%的赎回费。 不过,“东方之珠I”和“基金宝”却都属于“非保本型”产品,风险性相对较大。

不支持Flash

|

|||||||||||