理财子公司将与基金公司比翼齐飞——理财子公司管理办法征求意见稿简评

文/ 何帆 , 陈昊 , 鲁政委

兴业研究公司

10月19日,银保监会发布《商业银行理财子公司管理办法(征求意见稿)》,适用于商业银行设立理财子公司开展资管业务的情形,对理财子公司实施差异化监管。

放松销售管理要求,理财子公司在销售起点、销售渠道、面签要求、宣传渠道等方面实施差异化监管。

允许股票直接投资,理财子公司的公募产品可以直接投资股票,但应当满足股票投资的集中度要求。

非标限额管理不再挂钩表内规模,理财子公司投资非标资产的限额仅和理财规模挂钩,不和总资产规模挂钩,此外,也不适用《理财新规》中提出的非标资产的客户集中度要求、参照贷款信用风险管理的要求。

允许与私募基金管理人开展理财投资合作,理财子公司发行的公募理财产品的投资顾问、私募理财产品的合作机构可以为依法合规、符合条件的私募基金管理人。

放松“自营买理财”和“理财买理财”要求,《理财子公司办法》未禁止商业银行购买本行持股的理财子公司发行的理财产品,理财子公司发行的理财产品可以投资其他机构发行的理财产品,但不能投资本公司发行的理财产品。

理财子公司可以根据资管新规要求发行分级产品。理财子公司发行的封闭式私募理财产品可以为分级产品。

理财子公司需计提风险准备金,净资本监管要求尚待明确。

理财子公司

理财子公司

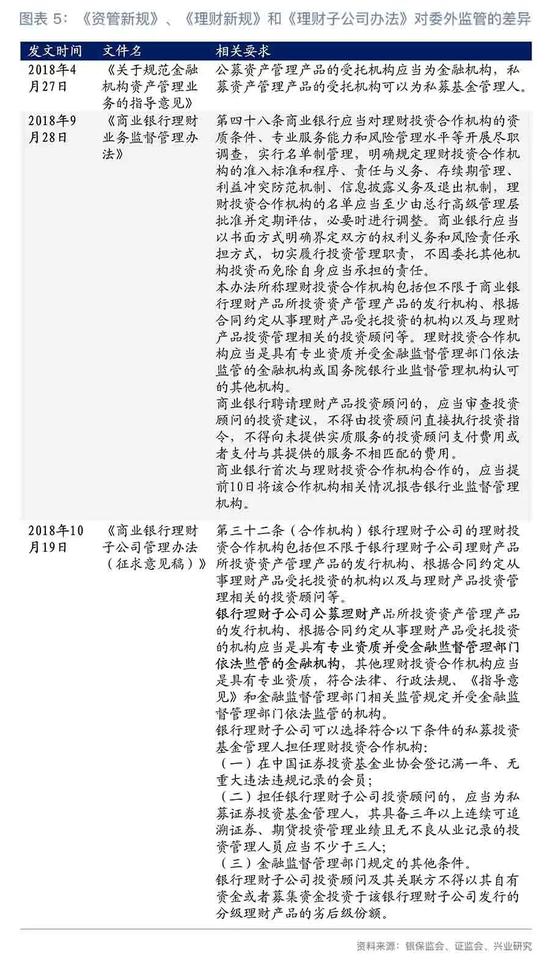

10月19日,银保监会发布《商业银行理财子公司管理办法(征求意见稿)》(以下简称《理财子公司办法》),该办法是《商业银行理财业务监督管理办法》(以下简称《理财新规》)的配套文件,适用于商业银行设立理财子公司开展资管业务的情形(差异化条款详见附表1)。

本文重点分析《理财子公司办法》中的差异化监管规定,对于《资管新规》、《理财新规》和证监会发布的资管新规配套细则的相关研究请见我们此前发布的报告《七点看清资管新规—<关于规范金融机构资产管理业务的指导意见>简评》[1]、《理财新规的“变”与“不变”—资管新规说明和理财新规征求意见稿简评》[2]、《证券期货私募产品的“同”与“不同”—证券期货机构私募资管产品管理规定简评》[3]和《理财子公司将迎差异化监管—理财新规正式稿简评》[4]。

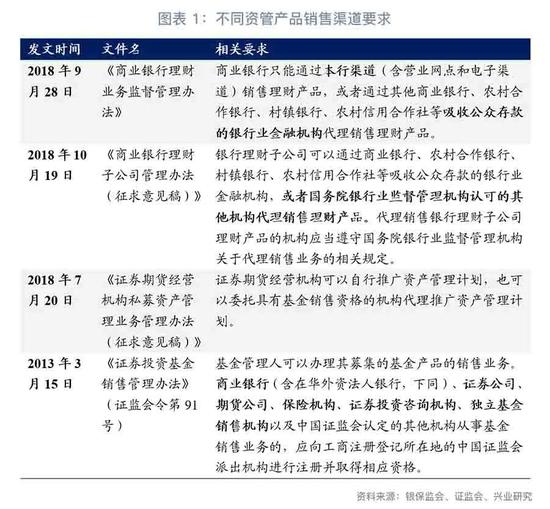

一、放宽理财子公司的销售监管要求

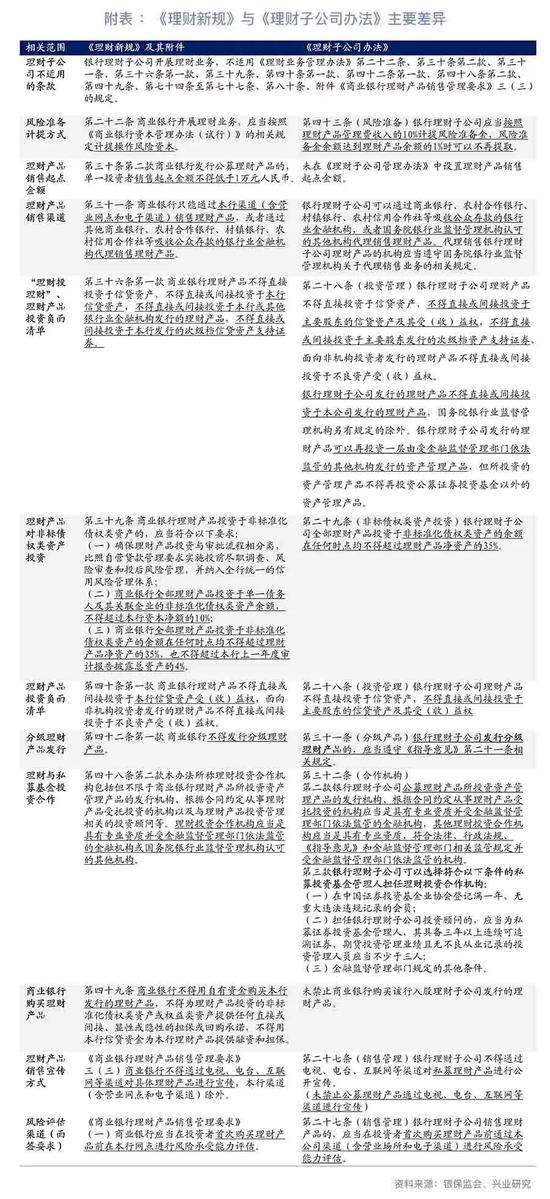

一、放宽理财子公司的销售监管要求理财子公司的销售管理在销售起点、销售渠道、面签要求、宣传渠道等方面存在差异化监管。《理财子公司办法》相较于《理财新规》,在销售管理的要求上更为宽松。

一是理财子公司发行的公募理财产品,不再设置销售起点金额。《理财新规》要求“商业银行发行公募理财产品的,单一投资者销售起点金额不得低于1万元人民币”,而目前公募证券投资基金的销售起点为1元;《理财子公司办法》中,明确理财子公司不适用《理财新规》的销售起点要求,对于理财子公司发行的公募理财产品,不再设置最低的销售起点金额要求。

二是销售渠道放宽至经监管部门许可的机构,不仅限于吸收公众存款的银行业金融机构。《理财新规》规定“商业银行只能通过本行渠道(含营业网点和电子渠道)销售理财产品,或者通过其他商业银行、农村合作银行、村镇银行、农村信用合作社等吸收公众存款的银行业金融机构代理销售理财产品”,而资管新规和证监会配套细则中销售渠道仅要求是经金融监管部门许可的机构,《理财子公司》办法则规定“银行理财子公司可以通过商业银行、农村合作银行、村镇银行、农村信用合作社等吸收公众存款的银行业金融机构,或者国务院银行业监督管理机构认可的其他机构代理销售理财产品”。这意味着理财子公司的理财产品销售渠道将放宽至通过监管部门获取代理销售理财产品资格的机构,而不仅限于吸收公众存款的银行业金融机构。

三是不再强制要求首次购买理财产品在网点面签,可以通过网点或电子渠道进行风险承受能力评估。《理财子公司办法》规定:“银行理财子公司销售理财产品的,应当在投资者首次购买理财产品前通过本公司渠道(含营业场所和电子渠道)进行风险承受能力评估。”《理财新规》附件则要求:“商业银行应当在投资者首次购买理财产品前在本行网点进行风险承受能力评估。”

四是理财子公司发行的公募理财产品,可以在本行渠道之外进行公开宣传。《理财子公司办法》规定:“银行理财子公司不得通过电视、电台、互联网等渠道对私募理财产品进行公开宣传”;理财子公司不适用于《理财新规》附件中要求的“商业银行不得通过电视、电台、互联网等渠道对具体理财产品进行宣传,本行渠道(含营业网点和电子渠道)除外”。这意味着,理财子公司发行的理财产品,区分公募产品和私募产品,宣传渠道的监管存在差异;理财子公司发行的私募理财产品,不得通过电视、电台、互联网等渠道公开宣传,但公募理财产品,可以通过上述渠道公开宣传。

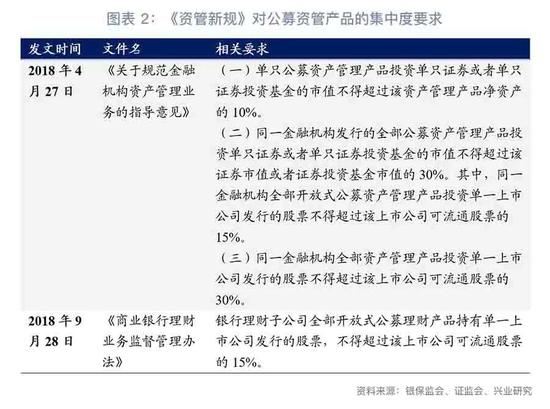

二、明确理财直接投资股票的集中度要求

理财子公司的公募产品可以直接投资股票,但应当满足股票投资的集中度要求。《理财子公司办法》要求:“银行理财子公司全部开放式公募理财产品持有单一上市公司发行的股票,不得超过该上市公司可流通股票的15%。”这条要求与资管新规中的集中度要求保持一致。

对比来看,理财子公司发行的公募产品可以直接投资股票,银行内设部门发行的公募理财可以通过公募基金间接投资股票,银行子公司或银行内设部门发行的私募理财均可以直接投资股票。《理财新规》答记者问指出:“现行银行理财业务监管制度允许私募理财产品直接投资股票,但规定公募理财产品只能投资货币型和债券型基金。《理财新规》继续允许私募理财产品直接投资股票;在理财业务仍由银行内设部门开展的情况下,放开公募理财产品不能投资与股票相关公募基金的限制,允许公募理财产品通过投资各类公募基金间接进入股市。同时,与‘资管新规’保持一致,理财产品投资公募证券投资基金可以不再穿透至底层资产。”

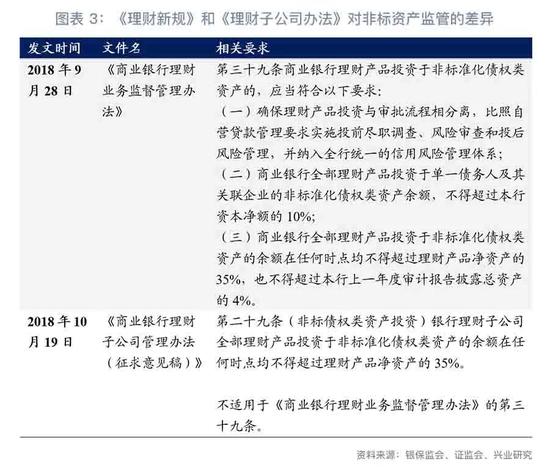

三、子公司非标限额不再和表内规模挂钩

理财子公司投资非标资产的限额,仅和理财规模挂钩,不和总资产规模挂钩,此外,也不适用《理财新规》中提出的非标资产的客户集中度要求、参照贷款信用风险管理的要求。《理财子公司办法》规定:“银行理财子公司全部理财产品投资于非标准化债权类资产的余额在任何时点均不得超过理财产品净资产的35%”;同时,规定理财子公司不适用于《理财新规》第三十九条,这就是说,不适用“确保理财产品投资与审批流程相分离,比照自营贷款管理要求实施投前尽职调查、风险审查和投后风险管理,并纳入全行统一的信用风险管理体系”(参照贷款的信用风险管理要求)、“商业银行全部理财产品投资于单一债务人及其关联企业的非标准化债权类资产余额,不得超过本行资本净额的10%”(客户集中度要求)、“商业银行全部理财产品投资于非标准化债权类资产的余额在任何时点均不得超过本行上一年度审计报告披露总资产的4%”(挂钩表内总资产的限额要求)。

对比来看,理财子公司和证券期货经营机构私募资管产品的非标限额监管要求保持一致,仅和资管业务规模挂钩,不再和表内资产、资本净额等指标挂钩;而银行内设部门开展理财业务的非标限额监管要求则延续了2013年8号文的非标限额监管要求。

我们认为,由于资管新规要求资管业务打破刚性兑付、同时理财子公司的理财业务可以实现与银行自营业务的风险隔离,资管产品所投资的非标资产规模不再挂钩表内资产和资本净额、并且建立独立于自营业务的信用风险管理体系,从监管逻辑上保持了一致性。我们已在7月21日发布的报告《理财新规的“变”与“不变”——资管新规说明和理财新规征求意见稿简评》[5]中对此问题进行了讨论。

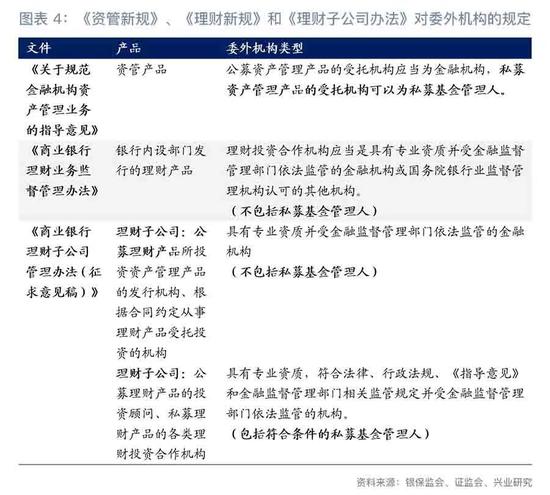

四、子公司的委外机构差异

四、子公司的委外机构差异理财子公司发行的公募理财产品的投资顾问、私募理财产品的合作机构可以为依法合规、符合条件的私募基金管理人;理财子公司发行的公募理财产品的所投资资产管理产品的发行机构、根据合同约定从事理财产品受托投资的机构不包括私募基金管理人。《资管新规》规定“公募资产管理产品的受托机构应当为金融机构,私募资产管理产品的受托机构可以为私募基金管理人”,这意味着公募资管产品的受托机构不得为私募基金,只有私募资管产品的受托机构才可以是私募基金;《理财新规》规定“理财投资合作机构应当是具有专业资质并受金融监督管理部门依法监管的金融机构或国务院银行业监督管理机构认可的其他机构”,这将私募基金管理人排除在外;本次《理财子公司》办法则规定“银行理财子公司公募理财产品所投资资产管理产品的发行机构、根据合同约定从事理财产品受托投资的机构应当是具有专业资质并受金融监督管理部门依法监管的金融机构,其他理财投资合作机构应当是具有专业资质,符合法律、行政法规、《指导意见》和金融监督管理部门相关监管规定并受金融监督管理部门依法监管的机构。”

五、自营买理财和理财买理财

五、自营买理财和理财买理财《理财子公司办法》未禁止商业银行购买本行持股的理财子公司发行的理财产品。相比于《理财新规》中“商业银行不得用自有资金购买本行发行的理财产品”的要求,《理财子公司办法》明确理财子公司不适用该条款要求(第四十九条)。当然,对于商业银行购买该行入股理财子公司发行的理财产品的情况,相关机构应严格参照《理财子公司办法》中风险隔离和关联交易相关要求进行。

理财子公司发行的理财产品可以投资其他机构发行的理财产品,但不能投资本公司发行的理财产品。《资管新规》本身并未禁止资管产品投资于资管产品,仅限制了嵌套层数,即“资产管理产品可以再投资一层资产管理产品,但所投资的资产管理产品不得再投资公募证券投资基金以外的资产管理产品”;《理财子公司办法》相应放松了《理财新规》中“商业银行理财产品不得直接或间接投资于本行或其他银行业金融机构发行的理财产品”的规定,允许理财子公司发行的理财产品投资其他机构发行的资管产品(包括理财产品),但依旧禁止理财子公司发行的理财产品直接或间接投资于本公司发行的理财产品。

《理财子公司办法》的规定与资管新规和证监会配套细则中的要求更为接近,有利于理财子公司发行FOF、MOM类产品,但是,对本公司发行的理财产品的投资限制仍然会对未来理财子公司的FOF业务造成一定的障碍。

六、允许理财子公司发行分级产品

理财子公司可以根据资管新规要求发行分级产品。资管新规规定“公募产品和开放式私募产品不得进行份额分级”,也就是封闭式私募产品可以发行分级产品;《理财新规》规定“商业银行不得发行分级理财产品”;《理财子公司办法》规定“银行理财子公司发行分级理财产品的,应当遵守《指导意见》第二十一条相关规定”,即遵循《资管新规》的要求即可。

七、理财子公司股东要求严,银行可三种模式开展理财业务

《理财子公司办法》要求理财子公司应由商业银行作为控股股东发起设立,并对发起设立的商业银行进行了严格要求,不仅要求商业银行已设立理财业务专营部门,还要求理财业务专营部门连续运营3年以上,这意味着部分理财业务专营部门成立时间较短的中小银行不能作为控股股东发起设立理财子公司。对于非金融企业作为理财子公司股东的,《理财子公司办法》参照4月27日发布的《关于加强非金融企业投资金融机构监管的指导意见》(银发〔2018〕107号)框架设立了一系列要求和负面清单。与此同时,参照各类金融机构股权管理办法,同一投资人及关联方入股理财子公司的,也应遵循“两参或一控”的要求,即“同一投资人及其关联方、一致行动人参股银行理财子公司的数量不得超过2家,或者控股银行理财子公司的数量不得超过1家”。

值得注意的是,在银保监会同时配发的《答记者问》中,银保监会明确:“商业银行可以结合战略规划和自身条件,按照商业自愿原则,通过设立理财子公司开展资管业务,也可以选择不新设理财子公司,而是将理财业务整合到已开展资管业务的其他附属机构。”。这意味着若商业银行已开设基金公司等其他资管业务附属机构的,可以不设立理财子公司,而将理财业务整合进该类机构。因此,未来商业银行开展理财业务将有三种模式进行选择:一是通过下属理财子公司开展资管业务,接受《理财子公司办法》监管;二是通过下属的基金公司或其他资管业务附属机构开展理财业务,则应当接受相应的监管规则;三是通过银行内设资管部开展理财业务,接受《理财新规》监管。当然,由于不同类机构所对应的监管主体和应遵循的监管规则尚有一定差异,因此是否会有商业银行采用第二种模式开展资管业务尚待观察。

此外,银保监会还明确:“商业银行通过子公司展业后,银行自身不再开展理财业务(继续处置存量理财产品除外)”。这可能意味着存量“老产品”的处置将由商业银行内设资管部(而非理财子公司)负责,而在《资管新规》过渡期内,存在部分商业银行同时以理财子公司(开展新业务)和内设资管部(处置存量理财产品)开展理财业务的可能。

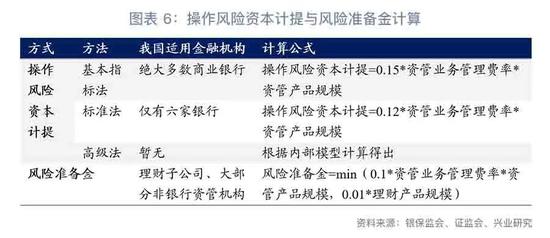

八、理财子公司计提风险准备金,净资本要求尚待明确

《理财子公司办法》明确理财子公司采用计提风险准备金方式作为风险准备:“银行理财子公司应当按照理财产品管理费收入的10%计提风险准备金,风险准备金余额达到理财产品余额的1%时可以不再提取”。此前,《理财新规》要求商业银行应按操作风险资本计提的方式计算风险准备。根据我国目前绝大多数银行适用的操作风险资本计提公式,以操作风险资本计提计算的风险准备将大于风险准备金公式计算的风险准备。此次允许理财子公司以风险准备金方式计算风险准备将有利于落实各类资管产品平等监管的要求。然而,对于对理财子公司具有控制权的控股银行而言,由于资本并表要求的限制,该项改动并未缓解商业银行相关操作风险资本的占用。

值得注意的是,《理财子公司办法》提出:“银行理财子公司应当遵守净资本监管要求”,而净资本要求的具体规定将由银保监会另行制定。参考证券公司和信托公司的净资本监管要求,理财子公司净资本的相关要求计算公式可能与该公司理财业务总规模及自有资金进行投资的情况有关。

注:

注:[1]https://app.cibresearch.com/shareUrl?name=000000006300b77c016307e49dd51cfc

[2]https://app.cibresearch.com/shareUrl?name=0000000064b1f2cb0164baa4f37239d1

[3]https://app.cibresearch.com/shareUrl?name=0000000064b1f2cb0164bff752d44499

[4]https://app.cibresearch.com/shareUrl?name=0000000064b1f2cb0164bff752d44499

[5]https://app.cibresearch.com/shareUrl?name=0000000064b1f2cb0164baa4f37239d1

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:杜琰 SF007

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)