信贷资产证券化提速 房贷类中建行最受益

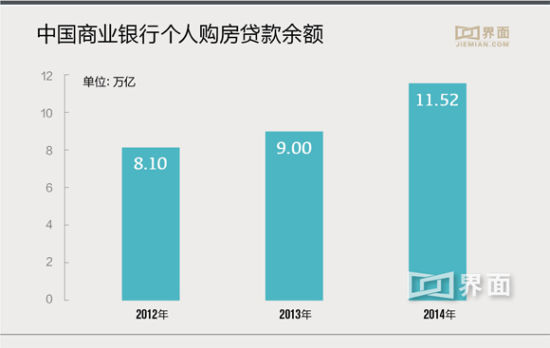

商业银行个人购房贷款余额

商业银行个人购房贷款余额

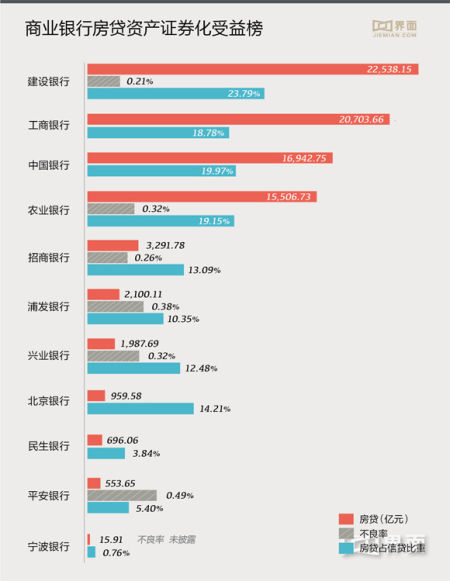

房贷资产证券化受益榜

房贷资产证券化受益榜

曾一度停滞的资产证券化开始再度提速。

随着国务院日前发文决定新增5000亿元信贷资产证券化试点规模,鼓励一次注册、自主分期发行,支持证券化产品在交易所上市交易,困扰中国资产证券化发展的流动性问题有了解决的办法。

央行[微博]副行长潘功胜近日表示,发展个人住房按揭贷款等零售贷款的信贷资产证券化是央行推进的一个方向。管理层的表态,无疑将助推房贷资产证券化的发展。早在去年10月,华夏银行就已经试点房贷资产证券化,获得资金主要用于增加首套自主性和改善型普通自住房贷款投放。

央行《2014年金融机构贷款投向统计报告》显示,2014年度全国商业银行个人购房贷款余额11.52万亿元,同比增长17.5%。相对于中国商业银行贷款整体不良率,房贷的不良贷款比率一直处于较低的水平,资产质量堪称优良。以上市的商业银行2014年末的数据为例,平安银行的房贷不良率最高,仅为0.49%;中国建设银行的不良率更低,仅为0.32%。而2014年中国商业银行整体不良率为1.09%。

商业银行发放住房按揭贷款的一个典型特点是时间长,最长需要30年才能收回。银行非常希望能够借助某种手段可以让这些趴在账上不流动的房贷周转起来。通过资产证券化,把这些具备差不多同样期限和回收较好的房地产贷款以打包的形式出售给买家,一般是资产管理公司。借助信贷资产证券化,商业银行可以合理合法的将自己的信贷资产移出表外,在降低自身资产质量风险的同时,重新获得了信贷额度。

而从投资角度而言,个人住房贷款期限长、现金流稳定,有实物资产作为抵押品,同时个人住房贷款单笔额度小、笔数多,有利于分散风险,是信贷资产证券化的首选。

一旦个人房贷资产证券化大规模铺开,什么样的银行将最先受益?

建行以其2.25万亿的房贷规模以及较高的房贷占比,预计将首先获利。信贷资产证券化的结构将为建设银行腾挪更多的信贷额度和流动性,反过来,也将进一步巩固其龙头地位。城商行如宁波银行以及股份制银行中的民生银行和平安银行则难以获得较大益处,除非整个经济向好,商业银行的信贷资产质量整体大幅提升。

金融业创新层出不穷,行业发展面临挑战与机遇。银行频道官方公众号“金融e观察”(微信号:sinaeguancha),将为您提供客观及时的新闻精粹,分享独家、深度、专业的评论点睛。