去年游戏行业整体承压,《2023年中国游戏产业趋势及潜力分析报告》显示,中国游戏产业2022年全年实际销售收入同比下降10.3%至2658.8亿元,近十年首次出现收缩。受大环境影响,拥有《仙剑奇侠传》《大富翁》等众多知名IP的中手游也出现了亏损。

3月22日晚,中手游(00302.HK)发布2022年业绩报告,公司2022年全年营收同比下降31.4%至27.14亿元,净利润由盈转亏,亏损2.17亿元。其中海外业务收入达3.61亿元,占总收入比例的13.3%。对比2021年同期,公司整体毛利率由37.2%上升至41%,基本面仍稳中向好。

作为游戏世界“元宇宙”的领跑者,中手游还身处消费升级的潜力赛道,公司能否持续盈利,并拥有超越行业对手的竞争力和护城河?在3月23日的业绩说明会上,中手游执行董事、董事长兼首席执行官肖健等高层围绕公司的重点项目《仙剑世界》、AIGC(指利用人工智能技术来生成内容)等方面展开探讨。

新游戏延期致利润短期承压

海外业务占比再创新高

受疫情和版号政策影响,2022年中手游部分研发项目出现不同程度的延期,新游戏产品上线也受到影响。

对于2022年产生2.17亿元净亏损的原因,中手游年报称,由于公司投资的部分企业在2022年度经营表现欠佳导致中手游计提了相应投资减值1.93亿元,以及计提了非经营性金融及合约减值1.37亿元。除去上述非经营性减值及其他非经营性开支等因素的影响,截至2022年12月31日,中手游经营性业务仍持续产生盈利。

“这与我们投资相关,投资公司中有很多是研发公司、游戏公司。”中手游执行董事兼副董事长冼汉迪亦在业绩说明会上直言,市场大环境叠加产品延期等因素的影响,公司2022年进行了保守、谨慎的会计处理,计提了相应减值。

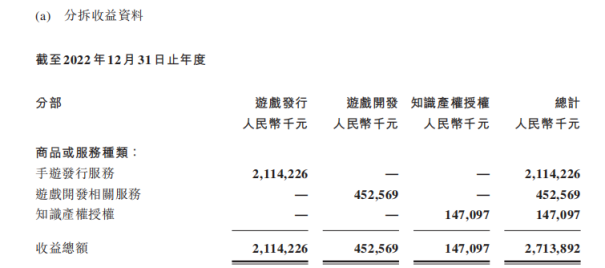

IP游戏研发及全球发行、自有IP运营和国风元宇宙平台是中手游的三大业务板块。2022年中手游收入的近78%来自游戏发行,近17%来自游戏开发,IP授权收入占比约5%。

报告显示,2022年中手游游戏发行业务收入为21.14亿元,自研业务收入达到4.53亿元;授权业务收入达1.47亿元。其中,作为公司新增长极的出海业务较为亮眼,2022年收入达到3.61亿元,占总收入比重的13.3%。值得一提的是,出海业务在中手游总收入的占比已经连续三年提升,此前两年的占比分别为2020年的0.2%、2021年的11.6%。

具体来看,中手游的出海发行区域主要集中在东南亚、韩国和欧美等地,2022年多款优质游戏取得出色成绩。其中,《新射雕群侠传之铁血丹心》于2022年1月、6月和7月分别在泰国、越南和印尼上线,上线首月分别获得泰国苹果畅销榜第八名、泰国谷歌畅销榜第七名、越南苹果免费榜第一名和印尼苹果畅销榜第五名的成绩。

报告显示,截至2022年12月31日,游戏新注册用户总数达8461万人。月均付费用户达到112万人,平均月活用户达1552万人。

研发投入涨七成

静待《仙剑世界》等新品释放业绩

标的好不好,核心是公司赚不赚钱,能否可持续成长。中手游具备将IP转化为精品产品的内生增长力,不断夯实企业的竞争壁垒。

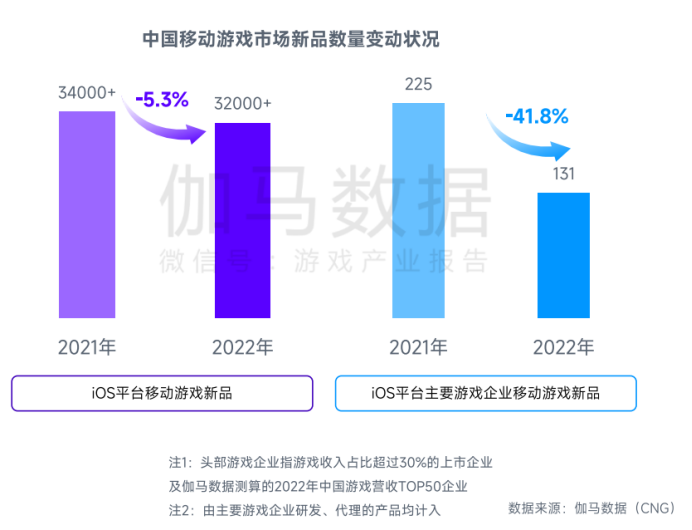

《2023年中国游戏产业趋势及潜力分析报告》显示,新品产出放缓、融资难度提升等多重因素影响中国游戏产业发展。头部企业的新品游戏产出数量在2022年同比骤降41.8%,仅为131个,远高于产业平均水平。

《2023年中国游戏产业趋势及潜力分析报告》

《2023年中国游戏产业趋势及潜力分析报告》市场缺乏精品游戏驱动用户消费,在“产品创新难度大,持续影响游戏产业精品化进程”的当下,研发水平决定着一家企业的盈利能力。对此,中手游不遗余力。

报告显示,2022年中手游继续加大研发业务投入,研发人员数量达到650人,研发人员占集团全部员工数量的比例达到55.8%。研发投入从2021年的3.11亿元,增长至2022年的5.27亿元,同比增长69.5%。

中手游每年都会推出行业爆款IP游戏,其中《仙剑奇侠传七》《大富翁10》等自研游戏均有亮眼销售成绩。

而玩家期待已久的国内首款仙侠题材国风元宇宙游戏《仙剑世界》,将在2023年内上线。据了解,该游戏耗资3亿元,是以“仙剑奇侠传”IP为背景与中华文化深度结合打造的全新故事,集游戏、娱乐、社交和消费于一体,玩家不受平台和设备限制。今年2月,《仙剑世界》还获得了百度“文心一言”AI技术的加持。

与市场上其他开放世界游戏相比,《仙剑世界》瞄准的是剑指万亿的国风文化用户市场,将引入品牌商业合作,涵盖线上游戏经济、社交经济、演出经济等多元经济体系,创作者和B端商家均能参与其中,赚取商业回报。

“现阶段精品化的市场潜力并未完全释放,用户期望与企业供给之间存在差距是主要原因,而随着二者差距的缩小,精品化有望提升超7成用户的付费水平。”《2023年中国游戏产业趋势及潜力分析报告》指出。

在此机遇下,将虚拟与现实连接起来的《仙剑世界》,有望打破传统的游戏盈利模式,在超6亿体量的仙剑IP用户加持下,链接起游戏之外大量的实体商业。据悉,《仙剑世界》将于今年4月20日发布概念PV,4月27日发布实机PV,并于5月底至6月初进行首测。

此外,中手游多款新游戏获得版号,均将在2023年上线。“部分项目上线之后,会迎来一个利润兑现期。”肖健在说明会上表示,中手游会根据项目上线的情况,进一步配置后续研发力量。“2023年的研发费用不会大幅增加。”

“考虑到后续储备项目丰富,仙剑元宇宙生态体系逐步成熟,给予中手游2023年15倍PE。”西南证券研报给予中手游“买入”评级。

IP池储备丰富

将借AIGC降本增效

内生增长力强劲的同时,丰富的IP储备是中手游的核心资源,也助力企业筑牢护城河。

除腾讯游戏外,中手游拥有中国游戏公司中较大的IP储备。报告显示,截至2022年12月31日,中手游拥有132个IP(授权IP 64个、自有IP 68个)。查询看到,仅从授权IP来看,中手游已获得了包括迪士尼、奥特曼、斗罗大陆、乡村爱情等在内,横跨国漫、日漫、欧美动画、游戏、文学、影视剧等多领域的知名IP。

公司是否处于一个有潜力的行业赛道,亦是投资人十分关注的。游戏产业属于大消费领域,但它又与传统消费行业不同,是消费升级的板块,未来将有较大发展潜力。伽马数据认为,从较长的周期来看,中国游戏产业仍取得了一定的发展成果,例如依托高品质产品持续提升对用户的吸引力,在用户支撑下产业依然具备较好的发展前景以及一定的增长空间。

尤其在去年4月版号重发,释放了行业利好信号,提振游戏板块整体估值水平。中信建投研报指出,2023年游戏版号发放节奏有望重回稳定,二级市场有望演绎2019年以来的表现,板块修复空间大、龙头企业有望率先复苏。

为实现2023年业绩增长,中手游制定了周详的产品发行计划。《奥特曼:集结》已于今年1月上线,并在上线首月获得国内苹果商店免费榜第二名的成绩;《仙剑奇侠传之挥剑问情》《吞噬星空:黎明》《城主天下》《我的御剑日记》均已取得版号,将于今年上半年上线;此外还有《斗罗大陆:史莱克学院》《聊天群的日常生活》《乡村爱情故事》《斗罗大陆-斗神再临》《真·三国无双 霸》等多款游戏将在中国或海外市场上线。

游戏之外,中手游还会在影视、文学、文旅领域全面发力。《仙剑奇侠传三》《仙剑奇侠传四》电视剧均有望在年内上线,小说《瑶台雪》亦将于今年面世,仙剑实景娱乐项目杭州西溪仙剑小镇也有正式营业计划。

游戏产业在诞生伊始即与技术密切相关,近段时间伴随着ChatGPT大热,AIGC(指利用人工智能技术来生成内容)成为热门话题。

“有大量内容创作,包括美术、文字、音乐等的素材创作,我们通过使用AIGC能更好、更高效、更高品质和稳定地产出,所以目前在降本增效上,已经起到了非常积极的作用。”肖健强调,中手游特别重视UGC,将其作为核心功能集成在产品中,“虽然我们已有强大的、便捷的编辑器,但我们认为,用户通过AIGC就能生成更多、更有意思的UGC内容,将是未来的一个趋势”。

(本文不构成任何投资建议,信息披露内容以公司公告为准。投资者据此操作,风险自担。)

文/冬晨

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)