《2021年信用卡行业发展报告》发布:信用卡App成为数字化转型新抓手

文/李响

2月11日,由新浪财经出品的《2021年信用卡行业发展报告》正式发布,该报告从信用卡行业发展、信用卡App发展、信用卡声誉风险管理和信用卡数字化营销实践四大方面,全面盘点和分析2021年信用卡行业发展情况。

《报告》指出,后疫情时代,各大银行抢滩移动端,信用卡逐渐从“卡片”演进到“App”,成为银行数字化转型的一大重要抓手,也从侧面反映了各行信用卡金融科技的真正实力。根据新浪金融评测室“2021银行信用卡App评测”的研究结果,信用卡App的重视程度、投入力度逐步提升,用户体验、功能服务也日趋完善,但各家发展水平参差不齐。如何与用户需求同向、与科技脉动同频?如何发挥独特优势、抓住未来增长点?这些问题值得深思。

信用卡多项核心指标不断提升

2021年以来,随着疫情后的消费复苏、国内经济逐渐回暖、央行取消信用卡透支利率上下限管理等政策出台,信用卡行业的各项指标不断提升,如今已经成为我国居民使用最广泛的非现金支付工具。

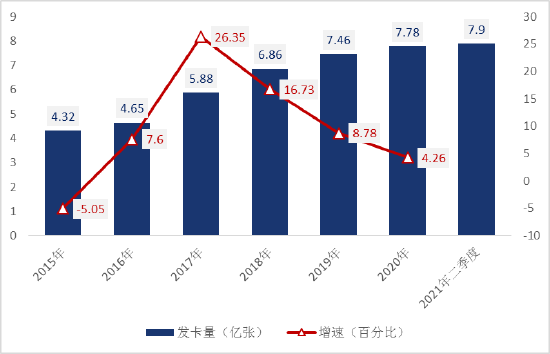

《报告》指出,据央行数据显示,自2015年至2021年二季度,我国发卡量、信贷规模等指标均呈现正面增长趋势。在信用卡风险方面,多数银行信用卡业务的资产质量都在逐渐向好,不良率与不良余额均实现双降。

从信用卡发卡量方面看,《报告》显示,自2015年至2021年二季度,我国信用卡发卡量呈现上涨趋势,但增速处于上下波动状态。对比全国性银行2021年上半年的发卡量规模可以看出,国有大行依然占据信用卡发行量的霸主地位。工商银行、建设银行、农业银行、中国银行、招商银行的发卡量均已经达到亿级,分别为1.63亿张、1.46亿张、1.4亿张、1.33亿张、1.02亿张。其中,农业银行上半年新增发卡量达千万张位居第一。

2015年至2021年二季度全国信用卡和借贷合一卡发卡情况(数据来源:中国人民银行)

2015年至2021年二季度全国信用卡和借贷合一卡发卡情况(数据来源:中国人民银行) 2021年上半年末全国性银行信用卡卡量(数据来源:银行年报)

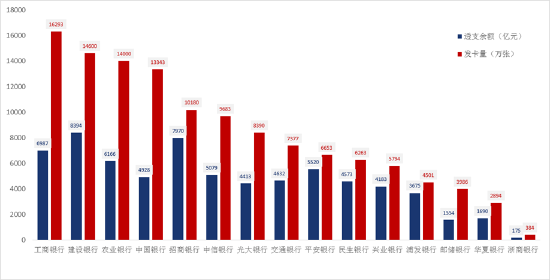

2021年上半年末全国性银行信用卡卡量(数据来源:银行年报)从信用卡透支方面看,《报告》显示,截至2021年二季度末,我国银行卡授信总额为20.23万亿元,相较去年全年增长了1.27万亿元,环比增长3.01%,但相对于历年同期数据,增长幅度呈现下降趋势。另外,将上市银行信用卡透支余额与发卡量相结合对比可以看出,相比国有大行注重信用卡发卡量规模,股份制银行则更侧重信用卡透支规模。以中国银行为例,该行2021年上半年的发卡量达到1.33亿张,在全国性银行中排名第四,相较之下,该行信用卡透支规模仅为4928.24亿元,排名适中。

2015年至2021年二季度我国银行卡授信总额情况(数据来源:中国人民银行)

2015年至2021年二季度我国银行卡授信总额情况(数据来源:中国人民银行) 2021年上半年末全国性银行信用卡透支与卡量对比(数据来源:银行年报)

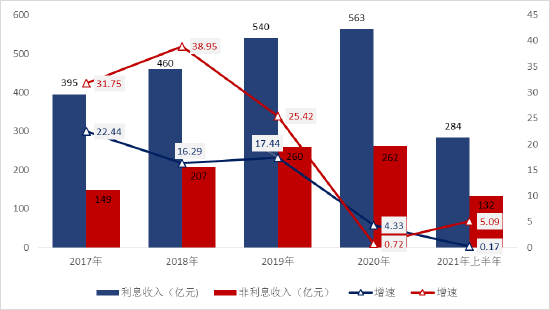

2021年上半年末全国性银行信用卡透支与卡量对比(数据来源:银行年报)从信用卡交易与收入方面看,《报告》显示,招商银行在2021年上半年全国性银行信用卡交易额中排名最高,其次是平安银行。另外,招商银行在2021年上半年的业务收入位居部分已披露数据的银行之首。值得注意的是,从招商银行披露的数据看,非利息收入的增长在近年来逐渐成为一种趋势。具体来看,2021年上半年,该行实现信用卡利息收入284.25亿元,同比增长0.17%;实现信用卡非利息收入132.37亿元,同比增长5.09%。

招商银行2017年至2021年上半年利息收入和非利息收入及增幅情况(数据来源:招行年报)

招商银行2017年至2021年上半年利息收入和非利息收入及增幅情况(数据来源:招行年报)从信用卡风险方面看,《报告》显示,我国2021年二季度末,商业银行不良贷款率1.76%,较上季末下降0.05个百分点。另外,据全国性银行披露的2021上半年报告显示,多数银行信用卡业务的资产质量都在逐渐向好,不良率与不良余额都实现了双降。

信用卡App成为数字化转型新抓手

经过20多年的发展,移动银行的出现实现了银行发展模式的创新,现阶段其已经是银行产品服务的主要组成部分。后疫情时代,各大银行抢滩线上移动端,银行App已成为“兵家必争之地”。在手机银行App之外,信用卡也逐渐从“卡片”演进到“App”,成为银行数字化转型的一大抓手。

自2020年以来,新浪金融评测室根据信用卡行业发展大势,连续2年推出“银行信用卡App评测”,获得了业界的广泛认可。新浪金融评测室与业内专家深入探讨、反复推敲,以“用户体验(占比40%)、功能服务(占比35%)、性能安全(占比15%)、发展创新(占比10%)”四大维度作为信用卡App评测标准,并引入了博睿数据等第三方技术机构给予数据支持,力求从专业、客观和公正的角度对13家银行的信用卡App进行全面扫描、评测。

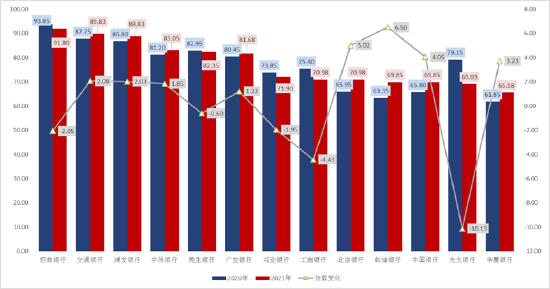

评测结果显示,2021年12家银行信用卡App平均分为77.36分(满分100分),其中,招商银行掌上生活得分超过90分,交通银行买单吧、浦发银行浦大喜奔、中信银行动卡空间、民生银行全民生活、广发银行发现精彩的得分也高于平均分。

2020年-2021年13家银行信用卡App评测成绩(数据来源:新浪金融评测室)

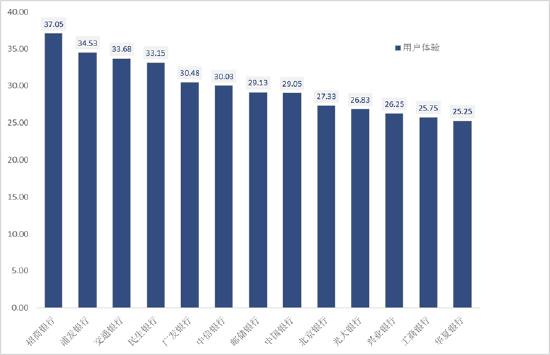

2020年-2021年13家银行信用卡App评测成绩(数据来源:新浪金融评测室)在占比最高的“用户体验”维度中,评测涵盖了注册、登录、注销等多个用户旅程,也囊括了搜索、客服、消息等多个互动体验,并重点关注了界面体验、便捷服务、遇阻处理等多个方面。13家银行信用卡App平均分为29.88分,有6家银行得分高于平均分,前3名分别为招商银行掌上生活、浦发银行浦大喜奔、交通银行买单吧。

13家银行信用卡App用户体验得分成绩(数据来源:新浪金融评测室)

13家银行信用卡App用户体验得分成绩(数据来源:新浪金融评测室)据《报告》公布的评测结果显示,信用卡App的重要程度、投入力度逐步提升,用户体验、功能服务也日趋完善,但是各家信用卡App发展水平参差不齐。如何与用户需求同向、与科技脉动同频?如何发挥独特优势、抓住未来增长点?以信用卡App促进银行数字化转型?这些问题仍值得深思。

《报告》建议,银行业在面对数字化转型中,应将提升“服务可达”和“用户体验”需要作为新目标。具体来说,在应对数字化转型的过程中,银行业必须改变原有的数据中心以应用为中心的传统思维,其中最重要的就是从“O视角”到“C视角”的转变:即从以应用为中心,数据中心为基础,应用高可用为指标的“企业端视角”转换为以服务可达为基础,用户体验为指标,用户为第一原则的“用户端视角”。

银行业数据链DNA

银行业数据链DNA此外,《报告》认为,在措施上,银行业需要建立一套以用户为中心的,将用户体验数据、网络性能数据、应用性能数据及应用可用性数据等实时流数据的整合的运营数据支撑体系,通过大数据平台打通“云—管—边—端”,并通过机器学习和人工智能实现“信息整合、特征关联、业务洞察”,帮助银行业在数字化大环境下应对“Z世代”对服务可达及应用体验的高要求,在稳定、可靠和灵捷快速之间取得相对平衡,促进银行业数字化发展。

报告下载:《2021年信用卡行业发展报告》

责任编辑:潘翘楚

作者

金融研究院

金融研究院

热文排行

- 《2021年信用卡行业发展报告》发布:信用卡App成为数字化转型新抓手

- 重磅揭晓:2021金麒麟保险行业评选获奖名单发布

- 重磅揭晓:2021新浪金麒麟波特菲勒评选获奖名单发布

- 王洪章:对我国商业银行市值管理的几点理解|金融大时代

- 《城市金融科技人才发展 HOPE 指数》首次发布:长三角地区金融科技人才聚集效应明显

- 2021工银企业家财富健康指数报告:未来十年民营企业传承“时间紧,任务重”

- 精彩回顾:六大险企齐聚第14届金麒麟金融峰会,共议保险业破局与新生

- 精彩回顾:六大行齐聚第14届金麒麟金融峰会,科技、低碳、养老,银行业转型走向何方?

- 5大主题论坛,80余位重磅嘉宾!第14届金麒麟金融峰会即将开幕

- 2021年银保机构公司治理监管评估结果出炉:E级下降明显

联系我们

- 邮 箱: money@staff.sina.com.cn

- 电 话:010-62676252

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版权所有