银行工作十年,他因信用卡套现被“劝退”丨浪浪扒金融

上期“浪浪扒金融”发布后,后台有读者给我们留言:“今年信用卡任务每月5张,比去年还增了2张,每月还要完成2张大白,美其名曰全员白金卡,呵呵,完不成每张扣200”。

“倒扣”是银行营销奖励定价时的常用方式。对基层来说,似乎每个营销部室都有权利随时抡起这样的“大棒”。曾有一位银行中层曾这样对浪浪说,重奖轻罚结合,业务推动会更有效。本期“浪浪扒金融”就来聊一聊基层为了信用卡发过的那些愁。

银行工作十年,他因信用卡套现被“劝退”

银行人常年背着信用卡任务其实也算人尽皆知了。上到中干,下到基层,无论谈的是什么业务,总要“搂草打兔子”,顺带营销一下信用卡。

有时候,高端、大额信用卡也算是种筹码,营销时用来打打擦边球。不过这类卡片曾被中纪委网站点名,指明这是一种金融“土特产”,将继续加大督促整治和查核力度。更多时候,品种繁多的信用卡,就是银行人一张张地办出来的。

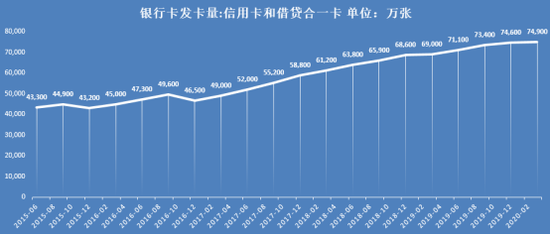

央行数据显示,今年一季度末,银行的信用卡和借贷合一卡发卡量已经达到了74900万张。

数据来源:wind 新浪金融研究院制图

数据来源:wind 新浪金融研究院制图一人在银行,全家跟着忙。

这句话在信用卡身上可能得到了最好的印证。亲戚朋友同学全部“扫荡”一圈,毕竟信用卡办起来门槛低,大不了就是之后注销嘛。

浪浪就为不少朋友办过信用卡,但实际在使用的也就一张。浪浪也不知道,银行一年要为此多掏多少制卡费和邮寄费,毕竟这点小事也不会写进财报。但相信相比丰厚的信用卡收入,应该只能算是“毛毛雨”吧。

其实求人办卡可能只是难度等级最低的。再往上,可能就是分期或者现金贷了,这类要贡献手续费的业务,往往只能自己承担了。

一位国有大行的朋友曾对浪浪说,冲规模的时候,他所在的支行每人都要办至少10万的现金贷,领导带头并上报明细,而这个支行的员工约有三百人。

浪浪随手算了算,如果分12期,费率按目前市场常见的4.35%计算,选择等本金还款的话,利息最少也要差不多2400元。员工当然可以选择提前还款,但至少也要掏一个月的利息,就是差不多200元。

一样是“付出”200元,不知道现金贷利息和完不成白金卡扣钱,哪个更令人反感?

浪浪认为,这样的奖惩措施和从员工下手的行为,不可持续,也不公平。

没有哪家餐厅能只靠服务员消费变成百年老店。

今年信用卡业务不容易。先是疫情严控期间无法“亲见亲签”造成的停滞,再是后疫情时代的消费增速放缓、逾期攀升,银行信用卡发卡量、消费额双双受到了挑战。

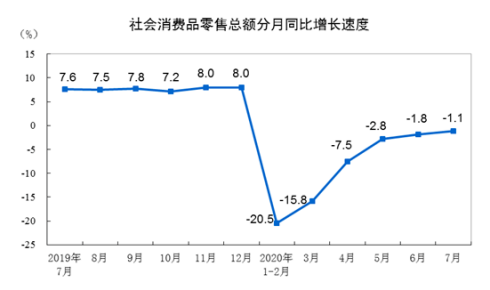

今天7月经济数据出炉,社会消费品零售总额下降1.1%,专家称国民经济经济复苏还没结束。

图片来源:国家统计局官网

图片来源:国家统计局官网一面是消费尚未恢复元气,另一面是股市的火爆和信贷利率下降带来的楼市长期成本降低。导致7月底以来,多家银行信用卡中心发布业务调整公告,明确要求个人信用卡透支不得用于包括购房、证券投资等非消费领域,全面加强了信用卡交易的风控管理。

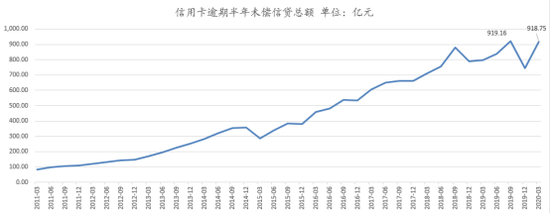

其实,信用卡的风控管理不是短期才有的问题。央行数据显示,信用卡逾期半年未偿信贷总额近十年来已经翻了9倍。疫情之下,这一数据再次接近历史高点,一季度末为918.75亿元,比去年末增长了24%。

数据来源:wind 新浪金融研究院制图

数据来源:wind 新浪金融研究院制图全面加强客户的风控管理,那自家的员工呢?

有朋友告诉浪浪,近日,她所在的支行排查员工信用卡违规使用和套现,还真的查出了事,一位在银行工作十年的员工因此被“劝退”。

这是一位三十有余的青年员工,入行就在这家支行,奉献了十年青春。“劝退”前已经是业务部门的副经理。一线城市,有房贷、有车贷,已婚有娃一族,妻子专职在家带孩子。

可想而知,这样的家庭,一定是需要稳定的现金流的。经支行排查,这位员工套现了不小的金额,以维持还贷和日常花销,“左手倒右手”的行为不少。

不过浪浪的朋友说,她可以理解这名员工。支行近两年业绩下滑,收入下降,但该还的房贷和车贷却一分不少,以前收入高时候的生活品质还要维持,套现也是不得已而为之。

最让她唏嘘的是支行后期的举动。她告诉浪浪,陆续还有一些员工被排查出来,支行书记一看苗头不对,后边的排查就“转入地下”了。最后被劝退处理的,只有这名员工一个人。

浪浪的朋友认为,这样处理,未免也太无情了。

其实听到这件事的时候,浪浪耳边莫名响起《大话西游》里唐僧的歌:

背黑锅我来送死你去,拼全力为众生。牺牲也值得,南无阿弥陀佛。

不过,这起套现事件的背后确实有值得我们深思的地方。

其实在信用卡的用卡问题上,监管一直是苦口婆心的。譬如今年6月,银保监会消保局就发布了今年第四号风险提示。

风险提示中,银保监会消保局特别指出,信用卡的主要作用是满足金融消费者日常、高频、小额的消费需求,方便消费者生活;千万不要“以贷还贷”“以卡养卡”;信用卡如有欠款或拖欠年费情况,会产生息费成本,也可能影响个人征信……

监管有时候像极了亲妈,但是“听妈妈的话”是门玄学:

人总要在吃亏踩坑之后,才会发现妈妈提供的是“生存指南”而不是“人生P/U/A”。

面对市面上越来越多的借款渠道,大家还是要合理规划资金,做好个人或家庭的资金安排和管理。就像赵本山老师的一句名言:

有多大屁股就穿多大裤衩。

话虽粗糙,但理却不糙。

责任编辑:张译文

作者

新浪金融研究院

新浪金融研究院

热文排行

联系我们

- 邮 箱: money@staff.sina.com.cn

- 电 话:010-62676252

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有