理赔难、退出难、分摊金额飙升……相互宝到底怎么了?

文/丁五

从保险产品转型网络互助平台不到两年时间,相互宝正逐渐跌落“神坛”。

相互宝的前身“相互保”,系蚂蚁金服与信美人寿于2018年10月联合推出的相互保险产品。作为蚂蚁金服在相互保险领域的重要布局,“相互保”从诞生之日起便被被寄予厚望。但令人意想不到的是,这款含着金汤匙出生的产品仅仅上线41天便宣告夭折,取而代之的是更名为“相互宝”的大病网络互助计划。

褪去了“保险”色彩,相互宝却依然受到用户追捧,截至目前,已有一亿用户加入了该项互助计划。但同时,针对相互宝的投诉也一直层出不穷。许多消费者表示,自己的每期分摊金额已经从最开始的几分钱飙升至近4元左右。此外,用户理赔难、退出难的问题,也令相互宝饱受消费者质疑。

深陷用户投诉风波,相互宝该何去何从?

分摊金额持续飙升

用户质疑退出难、理赔难

作为一项大病互助计划,相互宝采取一人患病众人平均分摊医疗花费的运营模式。区别于传统保险及其他互助平台,相互宝不要求用户事先缴费,主打“0元加入后分摊””,以低门槛吸引了大量用户参与。用户加入相互宝后,每个月需进行两次分摊;90天结束等待期,参与者若患病,经审核通过后可获得相互宝赔偿。

然而,随着相互宝参与人数不断增长,从2019年7月开始,用户的分摊金额开始直线上升。数据显示,2019年7月,相互宝的两期分摊金额分别为0.94元和1.48元;到该年年底,用户的单期分摊金额已经上涨至3元多。今年来以,相互宝的单期分摊金额继续上涨,7月份第一期的分摊金额达到3.96元。

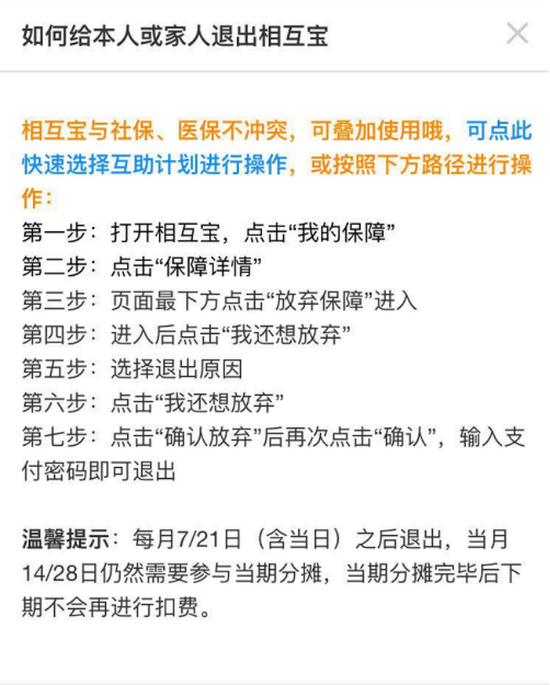

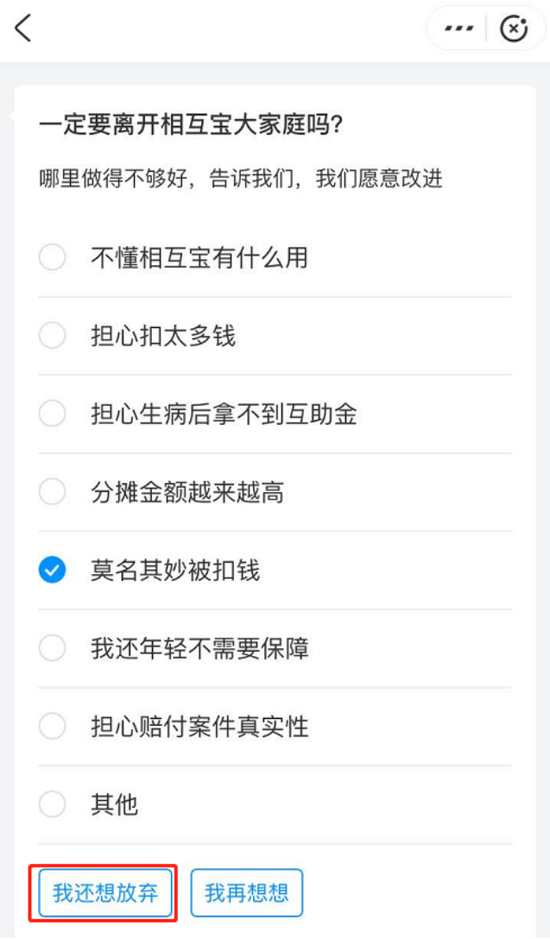

面对持续上涨的分摊金额,许多消费者决定退出该项计划。然而在退出时,又遇到了退出程序复杂的问题。

“相互宝以0元参保,免费保险等广告在支付宝吸引用户开通,随后在没有任何通知的情况下在支付宝余额里划钱,只有在查支付宝帐单的时候才能看见。”一位投诉者在黑猫投诉平台上投诉称,自己想要退出相互宝,但在退出过程中发现,相互宝的退出流程不但不清晰,还非常繁琐。

具体来看,用户若要退出相互宝计划,需从首页开始,点击6次按钮方能退出计划,其中更是包括了3次放弃的确认操作。流程为“我的保障→保障详情→放弃保障→我还要放弃→我还想放弃→确认放弃→输入密码→退出成功”。

同时,在退出过程中,相互宝会通过发红包、介绍产品优势等形式,再三挽留用户。

“如果说是担心用户误操作导致退出,那添加一次确认流程就行了,何必要用户反复3次确认,才能予以退出呢?”上述消费者表示,相互宝不光退出流程设置复杂,其退出入口也不明显,对于部分不擅长操作智能手机的人群来说,体验并不友好。

除去退出难外,相互宝“理赔”难的问题也堪称痼疾。某消费者在黑猫投诉平台上投诉相互宝称,其于2019年6月在湖北某医院确诊急性白血病,某保险公司理赔了10余万,并且看病报销了20万额度,合同终止。而相互宝拒赔,理由是2018年其曾进行过卵巢囊肿手术,属于恶性肿瘤。

“医院的主治医生说不是恶性肿瘤,因本人一直在医院接受治疗,没时间去调取更多的资料,相互宝就自行终止了我的相互宝合同。我时常躺在病床上想,假如当时卵巢囊肿手术属于恶性的,那么某保险公司为什么还给我理赔?”前述投诉人称,对于相互宝拒赔的做法,其不理解也不能接受。

根据黑猫投诉平台数据显示,目前针对相互宝的投诉共计445条,投诉内容多为“相互宝恶意诱导,且不退款”、“相互宝退出难”、“相互宝拒赔”等。根据媒体此前报道,也有用户在向相互宝申请赔偿时,遇到了证明“你妈是你妈”这样的事情。

健康体挤出效应显现

网络互助如何打破恶性循环?

相互宝缘何屡遭用户投诉?未来,相互宝的分摊金额还会持续上升吗?

其实,在相互宝横空出世之前,互助行业的主要模式分为2种。其一是捐助模式。捐助模式下,捐助人和受捐人之间具有清晰对等的权利义务关系。受捐人患病后通过在平台注册进行募捐,筹集到多少款项并没有过多限制;对于捐款人而言,捐款亦属于自愿行为,并无强制参与。

其二是付费互助模式。这种模式下,参与者通过事先缴费的形式,确定自身此后获得互助的条件和权益,类似商业保险的雏形。参与人的权利义务关系同样是清晰对等的。

而随着相互宝上线运营,其“先加入后分摊”的模式,对传统互助行业形成了较大冲击。业内人士表示,这类“0 元加入”的模式虽然会对消费者形成很大的吸引,但同时也会造成参与人权利义务关系不对等的问题。

“用户加入相互宝时的体验很爽,但迷惑性也很强,许多用户可能只是想试试看;随着分摊费用被划扣,参与人的权利义务关系便发生了变化,转而演变为类似付费互助的模式。”前述人士指出,在这种模式下,相互宝参与人的权利义务关系显然不对等。

同时,由于免费加入对高风险人群具有天然的巨大吸引力,会使逆选择比例高于预期。从风险控制层面来看,也对运营者的风控能力提出了较高要求。

不对等的权利义务关系叠加较高逆选择,造成的结果便是人均分摊成本逐步提高,对健康体低风险人群形成挤出效应,进而导致互助计划陷入“人均缴费提升→健康人群退出→人均缴费继续提升→健康体加速退出 ”的恶性循环,由此带来经济损失风险。此外,在监管层面,由于网络互助行业并不属于保险行业,其管辖治理也存在不确定性。

责任编辑:张缘成

作者

新浪金融研究院

新浪金融研究院

热文排行

- 银保监会肖远企:中小金融机构整体经营稳健 风险完全可以控制

- 中石油入局第四类私募管理人,“巨无霸”的金融版图有多大?

- 一年骗了27亿!诈骗团伙多次运作融资骗取资金 8家银行被卷入

- 【对话银行理财子公司】工银理财董事长顾建纲:用5到10年进入全球银行系资管机构前五名

- 信保业务再现漏洞?华安保险“内鬼”协助男友骗取网商银行千万贷款

- 贷款审核流于形式?大连银行两员工违规放贷8000万获刑

- 金融体系向实体让利1.5万亿究竟让什么?央行这样说……

- 网友莫名背4000万贷款担保追踪:建行已道歉并恢复其征信

- 假理财专骗老年客户 光大银行原客户经理诈骗5000万挥霍于股市

- 有车人士重大利好!车险综合改革方案出炉:交强险、商车险保额均大幅提升

联系我们

- 邮 箱: money@staff.sina.com.cn

- 电 话:010-62676252

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有