市场宏观因素利空显现 期铜价格步入中期调整(3) |

|---|

| http://finance.sina.com.cn 2006年07月14日 00:49 首创期货 |

|

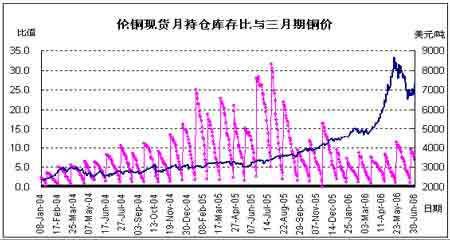

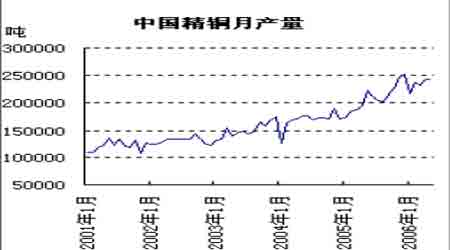

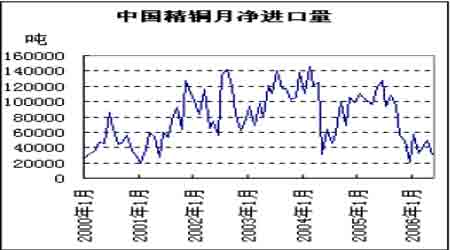

三季度尤其是7、8 月份,由于正值西方夏日消费淡季,预期伦铜库存面临进一步下降的空间不大,而沪铜市场4 月中旬以来持续上升的铜库存已于6 月底首次出现5 千多吨的下降,预示国储抛铜对国内铜市场的抑制有所缓和,以及企业清库告一段落。故对于三大交易所总库存的预期认为仍有可能继续徘徊于20 万吨以下,这意味着此间全球铜市场低库存因素仍将为阶段性的逼空行情提供可能。 事实上,除沪铜弱势以上,LME 与COMEX 期铜现货升水均处于相对高水位,这在某种程度上意味着市场短期现货依然趋紧;而6 月底,伦铜7 月中旬到期合约的持仓库存比指标仍接近7 倍,8 月份合约对应的持仓库存比指标则接近10 倍,这亦预示着市场逼空的风险依然存在,除非此间库存大幅增加至15 万吨以上,抑或基金基于宏观因素向空而持续减仓离场。 图9:伦铜现货月合约持仓库存比 4、中国因素:对国际铜市场的支撑力度趋于转弱。 首先,宏观调控利空压制仍将持续。 今年4 月中下旬,一季度宏观数据相继出笼,GDP 同比增长10.2%、截至3 月底的M2货币供应年率上升18.8%、前3 个月人民币贷款新增1.26 万亿元(超过了央行全年目标2.5万亿元的50%)、前两个月城镇固定资产投资增长26.6%。为抑制宽货币、宽信贷和固定资产投资的过快增长,中国人民银行随即于4 月下旬拉开了宏观调控的序幕。先是在4 月28 日提高金融机构一年期贷款基准利率0.27 个百分点,至5.85%%;接下来于5 月中旬、6 月中上旬两次向商业银行定向发行1000 亿元的央行票据。6 月中下旬,在前5 个月城镇固定资产投资年率增长30.3%,以及强劲的贷币供应、工业增加值等数据公布后,央行宣布自7 月5 日开始上调商业银行存款准备金率0.5 个百分点。 对于4 月下旬以来中国人民银行实施的一系列宏观调控措施,市场的反映大致经历了一个由利好向利空的转变。4 月底的加息,市场从中解读的是中国经济继续在投资快速增长拉动下的高增长格局不变,并仍将对全球铜消费增长构成利好支撑,该利好解读为基金在商品市场的投资热情再填把火;而5 月中上旬,随着美联储进一步加息预期升温、持续紧缩政策 将最终损及经济增长,以及人民币破8 等题材导致商品市场高位大幅下挫行情的出现,市场对6 中旬中国央行再度调高银行存款准备金率的解读变为负面,市场情绪冷却,行情并未如以往按“利空出尽”来解读,而是选择了延续理性振荡调整行情。 笔者认为,对于中国央行在不足两个月内出台的一系列宏观调控措施,充分显示出政府抑制银行贷款与固定资产投资过度膨胀的决心与力度。6月24 日,央行研究局发布价格分析报告称,预计2006 年上半年我国GDP 增长率为10.3%,比今年一季度还要高出0.1 个百分点。但该报告同时对下半年经济“成功降温”抱有信心,并预计三季度的GDP 增长率将降到9.9%,四季度降到9.6%,而全年GDP 的增长率有望达到10%的水平,仅比去年高出0.1 个百分点。这意味着后续旨在为投资过热及经济过高增长降温的宏观调控恐仍将难以避免,这将为基金属市场的中期走势形成一定的压制效应。 其次,精铜表观消费量持续下滑,废杂铜消费趋于上升。 从今年4、5 月份的数据来看,中国精铜供应形势仍延续了一季度以来的“产量维持高位、进口持续低迷”的格局。数据显示,前5 个月中国精铜产量达到了118 万吨,比去年同期增长23.8%,而同期精铜净进口量不足21 万吨,比去年同期下降了60%!其中5 月份的净进口量仅为3 万吨,创年初以来的单月最低净进口量。这一现状使得中国精铜表观消费量自2005 年年中开始持续了近一年时间的下滑趋势,这与市场此间对中国因素的正面期待形成巨大反差! 究其原因,笔者认为有二:其一是中国国储此间陆续释铜导致对进口铜消费需求的下滑,这在本文前面关于中国精铜消费真实情况的评估中有提及。据笔者初步估算,自去年11 月份以来,国储陆续在现铜与期货市场上释放了15 至20 万吨铜;其二则是高铜价之下中国废杂铜进口及消费的上升抑制了国内精铜消费的增长。从精铜与废杂铜净进口量的对比图中我 们可以看到,2004 年下半年以来,随着精铜价格徘徊在3 万元附近前期历史高价区,废铜进口出现了持续、明显的上升;2005 年则大部分时间维持在40 万吨以上的月净进口量。 据中国有色金属加工工业协会有关专家的数据,2005年中国回收利用废杂铜的金属量约为142 万吨(其中国内回收了42 万吨),占铜材消费量的30.4%。其中约80 万吨以非精炼铜或铜合金的形式重新直接使用,生产铜材或铜合金产品。故中国铜加工行业铜原料消耗的结构性变化对精铜需求的影响不可忽视。据有关现货企业的介绍, 目前在广东地区部分线缆产品已直接使用废杂铜生产。 图10:中国精铜月产量 图11:中国精铜月净进口量 图12:中国精铜表观消费量 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 2万元办厂秸杆变黄金 |

| 四两博千金成为事实 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 打工开店两不误! |

| 365天,日日火爆 ! |

| 18岁少女开店狂赚! |

| 数万子宫肌瘤患者首选 |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |