Ц§іЕНӯЕЈіӨЖЪТтЛШТАҫЙ ЖЪјЫ»Шөч»эРоЙПХЗДЬБҝ(3) |

|---|

| http://finance.sina.com.cn 2006Дк03ФВ09ИХ 08:45 ОчДПЖЪ»х |

|

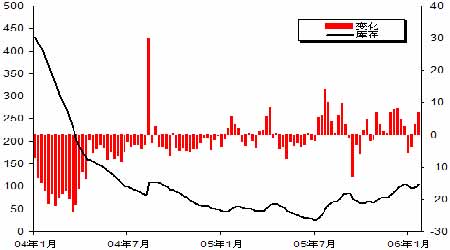

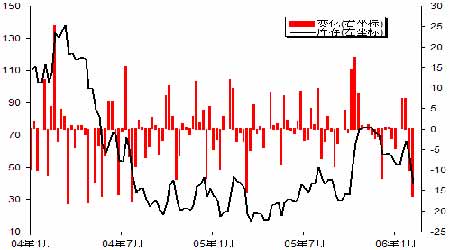

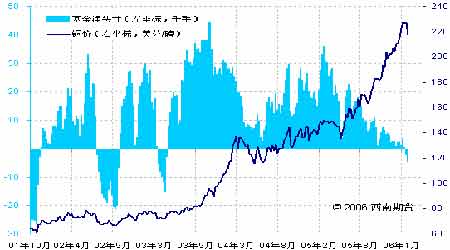

ЎЎЎЎ№©РиҪфХЕҪсДкҪ«УРЛщ»әҪв ЎЎЎЎ2005 ДкИ«Зт№©РиТАИ»ҙҰУЪ¶МИұЧҙМ¬Ј¬ө«КЗИұҝЪҪП2004 ДкҙуОӘЛхРЎЎЈёщҫЭICSG өДФӨІвЈ¬2004ДкИ«Зтҫ«Нӯ№©УҰ¶МИұ84.4 Нт¶ЦЈ¬2005 Дк1-11 ФВ·ЭөДИұҝЪЦ»УР14.5 Нт¶ЦЎЈ¶ш2006 ДкЈ¬ДҝЗ°ЦчТӘ»ъ№№өДФӨІв¶јҪ«іцПЦ№эКЈЈ¬ЖдЦРICSG ФӨІв№эКЈ29.5 Нт¶ЦЈ¬Brook Hunt ФӨІв№эКЈ33 Нт¶ЦЈ¬CRUФӨІв№эКЈ40.4 Нт¶ЦЈ¬Barclays Capital ФӨІв№эКЈ22.9 Нт¶ЦЎЈ ЎЎЎЎ¶ФУЪ2005 ДкИұҝЪЛхРЎЈ¬ІўІ»ТвО¶ЧЕПы·СРиЗуөДөНГФЈ¬Ц»КЗФЪІъБҝФціӨ»әВэЈ¬ҙуҙуөНУЪИҘДкіхКРіЎөДФӨІвЈ»¶шИ«Зтҫ«НӯҝвҙжҙҰУЪ·ЗіЈөНөДЛ®ЖҪЈ¬ХвҫНК№өГҝвҙжөчҪЪ№©РиИұҝЪөДДЬБҝІ»ЧгЎЈҪб№ыҫНКЗјЫёсјМРшЙПХЗЈ¬ҙУ¶шТЦЦЖІҝ·ЦЗұФЪөДПы·СРиЗуЎЈ ЎЎЎЎДЗГҙЈ¬2006 ДкјҙК№іцПЦТ»¶ЁөД№эКЈЈ¬ө«КЗДСТФРОіЙҙуБҝөДҝвҙжЈ¬№©РиТАИ»ҙҰУЪПа¶ФҪфХЕөДёсҫЦЎЈХвСщЈ¬Т»ө©јЫёсіцПЦҪПҙу·щ¶ИөДөчХыЈ¬УРҝЙДЬјӨ·ўіцЗұФЪөДПы·СРиЗуЈ¬ҙУ¶шЦШРВ»эАЫРВөДВтЕМЎЈТтҙЛЈ¬2006 ДкНӯјЫіцПЦёЯО»ХсөҙөДҝЙДЬРФҪПҙуЈ¬өұИ»І»ЕЕіэјЫёсҙҙРВёЯөДҝЙДЬЈ»¶ш№©РиЗчУЪЖҪәвЈ¬¶шҝвҙжТАИ»ҙҰУЪ·ЗіЈөНөДЛ®ЖҪЈ¬јЫёсөДЧЯКЖҪ«ҪПОӘёҙФУЎЈ ЎЎЎЎҪ»ТЧЛщҝвҙжФцјУЗчКЖУРНы·Е»ә ЎЎЎЎ2006 ДкТФАҙЈ¬LME ҝвҙжіЦРшФцјУЈ¬ҪШЦБ3 ФВ2 ИХЈ¬LME ҝвҙжҙпөҪ12.1 Нт¶ЦЈ¬ҪП2005 ДкөЧФцјУ2.5 Нт¶ЦЎЈҙУLME ҝвҙжөД·ЦІјАҙҝҙЈ¬ҪьЖЪҝвҙжөДФцјУЦчТӘјҜЦРФЪСЗЦЮөШЗшЈ¬¶шЕ·ГАөДҝвҙжјёәхТСҫӯјыөЧЎЈСЗЦЮҝвҙжөД»ШБчЦчТӘУл№ъҙўҝХН·өДҪ»ёоУРЧЕЦұҪУөД№ШПөЈ¬ІўІ»КЗ№©РиЧҙҝцТСҫӯ·ўЙъёщұҫЧӘұдөДҪб№ыЎЈ ЎЎЎЎИ»¶шЈ¬2 ФВ·ЭПВС®ТФАҙЈ¬ЙПәЈөШЗшөДҝвҙжФтБ¬Ршҙу·щПВҪөЎЈҙәҪЪ№эәуЈ¬ҙу¶ајУ№ӨЖуТөТСҫӯҝӘ№ӨЈ¬Пы·СРиЗуЦрІҪЖф¶ҜЈ»¶ш№ъДЪБ¬Рш3 ёцФВҫ«НӯҪшҝЪөДҙу·щПВҪөЈ¬јУЙП1 ФВ·ЭНӯҫ«ҝуәН·ПНӯҪшҝЪөДҙу·щПВҪөЈ¬ҝЙДЬТЦЦЖҪьјёёцФВҫ«НӯІъБҝөДМбЙэЈ»¶шҙ«НіөДөЪ¶юјҫ¶ИПы·СНъјҫөДАҙБЩЈ¬Пы·СЙМҪшіЎҙу№жДЈІЙ№әҪьФЪСЫЗ°Ј¬№ъДЪКРіЎ№©РиУРНыЗчУЪҪфХЕЈ¬ХвТІУРЦъУЪТЦЦЖҝвҙжөДЙПЙэЈ¬ЙхЦБөјЦВҝвҙжіцПЦПВҪөЎЈ ЎЎЎЎНјҫЕЎўLME ҝвҙж ЎЎЎЎ НјК®ЎўSHFE ҝвҙж ЎЎЎЎ ЎЎЎЎ»щҪрҫ»іЦІЦ·ӯҝХ ЎЎЎЎЧФ2003 Дк5 ФВ·ЭТФАҙЈ¬COMEX ҫ«НӯКРіЎіЦІЦТ»ЦұҙҰУЪҫ»¶аЧҙМ¬Ј»¶ш2 ФВПВС®КЧҙОіКПЦіц»щҪрҫ»ҝХЧҙМ¬ЈәҪШЦБ2 ФВ28 ИХЈ¬»щҪрҫ»ҝХН·ҙзҙпөҪ4559 КЦЈ¬ХвЦчТӘКЗ»щҪр¶аН·іЦРшөДјхІЦЛщЦВЎЈИзәОҝҙҙэ»щҪрЦрІҪјхЙЩҫ«НӯөДіЦІЦДШЈҝ КЧПИЈ¬COMEX ЧЬіЦІЦөДіЦРшПВҪөәН»щҪр¶аН·өДіЦРшіціЎЈ¬ЛөГчІҝ·ЦН¶»ъЧКҪр¶ФУЪЦР¶МЖЪДЪЧЯКЖөДІ»ГчАКМ¬¶ИЈ¬ОҙАҙөДНӯјЫЧЯКЖРиТӘРВөДРЕПўөДЦёТэЈ»ЖдҙОЈ¬ІОУлҪрКфКРіЎөД»щҪрБҰБҝ·ўЙъБЛҪб№№РФөДұд»ҜЈәФЪјЫёсёЯЖуөДёсҫЦПВЈ¬РЎРНЙМЖ·»щҪрЦрІҪНЛіцБЛҫ«НӯКРіЎЈ»¶ш¶ФУЪЙМЖ·ЕЈКРіЦРшөДХ№НыЦРЈ¬ЙМЖ·ЦёКэ»щҪрТФј°Ц®З°І»Йжј°ЙМЖ·Н¶ЧКөДСшАП»щҪрЎў№ІН¬»щҪрөИРВөДЧКҪрЦрІҪБчИлКРіЎЈ¬ХвТІКЗLME КРіЎіЦІЦА©ҙуөДЦШТӘФӯТтЎЈ ЎЎЎЎНјК®Т»ЎўCOMEX »щҪрҫ»Н·ҙз ЎЎЎЎ |

| РВАЛКЧТі > ІЖҫӯЧЭәб > НӯКРСРҫҝ > ХэОД |

|

|

| ИИ өг ЧЁ Мв | ||||

| ||||

| Жу Тө ·ю Ос |

| №ЙКРәЪВнЈәҪсИХЕЈ№ЙЈЎ |

| УРЈұЈ°НтФӘёГЧцКІГҙЈҝ |

| ГыИЛҙъСФЗЧЧУЧ°Ч¬З®ҝм |

| јУГЛГАИЭәҪДёДкАы°ЩНт |

| Е®ИЛЗ®Ј¬ФхГҙЧ¬ (Нј) |

| З§ФӘН¶ЧКЈ¬ДкАы°ЩНтЈЎ |

| ФЪјТјжЦ°ДкЧ¬100Нт |

| РнПВ06ДкөЪТ»ёцФёНыЈЎ |

| 06Дкұ©АыПоДҝҪТГШ Нј |

| ГЪДтНзјІЎӘЎӘҙуҪв·ЕЈЎ |

| ҫЬҫшҪбіҰСЧЈЎЈЎ Нј |

| 06ДкЦОПшҙӯЖш№ЬСЧЈ¬әГ |

| МШЙ«ЦОК§ГЯТЦУфҫ«ЙсІЎ |

| МЗДтІЎЎӘЎӘЦШҙу·ўПЦЈЎ |

| ЦОёЯСӘС№»сЦШҙуН»ЖЖЈЎ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛНшІЖҫӯЧЭәбНшУСТвјыБфСФ°е өз»°Јә010-82628888-5174ЎЎЎЎЎЎ»¶УӯЕъЖАЦёХэ РВАЛјтҪй | About Sina | №гёж·юОс | БӘПөОТГЗ | ХРЖёРЕПў | НшХҫВЙКҰ | SINA English | »бФұЧўІб | ІъЖ·ҙрТЙ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |