Ц§іЕНӯЕЈіӨЖЪТтЛШТАҫЙ ЖЪјЫ»Шөч»эРоЙПХЗДЬБҝ(2) |

|---|

| http://finance.sina.com.cn 2006Дк03ФВ09ИХ 08:45 ОчДПЖЪ»х |

|

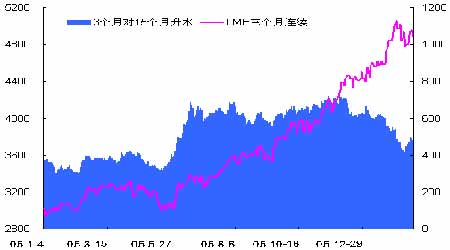

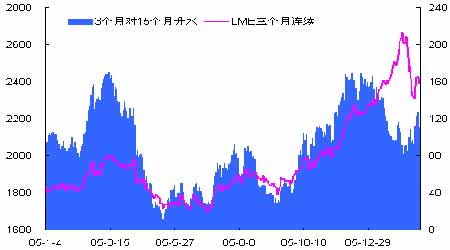

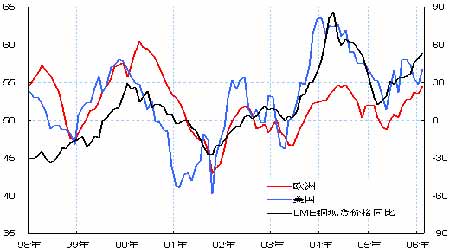

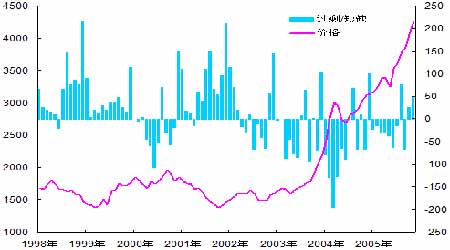

ЎЎЎЎјЫёсЙПЙэ¶ҜБҰ·ўЙъСЭұд ЎЎЎЎҫЎ№ЬЦ§іЕјЫёсЙПХЗөДіӨЖЪ¶ҜБҰГ»УР·ўЙъёщұҫөДұд»ҜЈ¬ө«КЗЦР¶МЖЪДЪНЖ¶ҜјЫёсЙПЙэөД¶ҜБҰ·ўЙъБЛПФЦшөДСЭұдЎЈ2005 ДкөЧТФАҙЈ¬№ъДЪНвКРіЎөД№©РиҪфХЕЧҙҝцУРЛщәГЧӘЈ¬ҝвҙжТІіЦРшФцјУЈ¬Хв¶ФУЪПЦ»хјЫёсРОіЙБЛТ»¶ЁөДС№БҰЈ¬ПЦ»хЙэЛ®ҙу·щКХЛхЈ»ө«КЗКРіЎ¶ФУЪОҙАҙөДАЦ№ЫФӨЖЪЈ¬НЖ¶ҜБЛФ¶ЖЪјЫёсТФёьҝмөДЛЩ¶ИЙПХЗЈ¬өјЦВБЛФ¶ФВУлҪьФВөДјЫІоіЦРшЛхРЎ(јыНјИэЎўЛД)Ј»ХвУлҙЛЗ°БҪХЯөДКРіЎҪб№№·ўЙъБЛПФЦшөДұд»ҜЎЈ ЎЎЎЎјЫёсҪб№№·ўЙъБЛЦШТӘөДұд»ҜЈ¬ІўІ»ДЬЛөГчјЫёсЗчКЖјҙҪ«·ўЙъёДұдЈ¬Ц»КЗУРЦъУЪјУҝмЗчКЖөДСЭұдЎЈИз№ыјЫёсөДЙПХЗЦчТӘТААөУЪОҙАҙАЦ№ЫФӨЖЪөДЗйҝцПВЈ¬ЦР¶МЖЪДЪјЫёсөДІЁ¶Ҝ·щ¶ИҪ«ПФЦш·ЕҙуЈ¬ЙхЦБіцПЦҪПҙу·щ¶ИөчХыөДҝЙДЬРФЎЈ ЎЎЎЎНјОеЎўLME НӯјЫУлЙэМщЛ® ЎЎЎЎ НјБщЎўLME ВБјЫУлЙэМщЛ® ЎЎЎЎ ЎЎЎЎЧЬЦ®Ј¬ОТГЗөД№ЫөгҫНКЗЈәФЪИ«Зт»хұТБч¶ҜРФТАҫЙідЧгЎўРВРЛКРіЎ№ъјТ¶ФҪрКфРиЗуІҪИлОИ¶ЁФціӨЦ®З°Ј¬»тХЯ№©УҰФціӨЗұБҰТАИ»КЬЧиөДЗйҝцПВЈ¬І»ТЛ№эФзөДЕР¶ПҪрКфөДіӨЖЪЕЈКРТСҫӯҪбКшЎЈөұИ»Ј¬ХвЦ»КЗТ»ЦЦіӨЖЪөД№ЫөгЈ¬ұЈіЦТ»ЦЦіӨЖЪөД¶аН·ЛјО¬Ј¬»ШөчЦ»КЗЙПХЗ№эіМЦРТ»ЦЦХэіЈөДЎўұШТӘөДјЫёсІЁ¶ҜЎЈ¶шФЪЖЪ»хН¶ЧКЦРЈ¬РиТӘёь¶аөД№ШЧўЦР¶МЖЪөДЗчКЖЈ¬АэИзФЪөчХыЖуОИЗ°Т»О¶өДВтҪшЈ¬¶ФУЪН¶ЧКХЯАҙҪІЈ¬ТІКЗТ»ЦЦЦВГьөДҙнОуЎЈ ЎЎЎЎ¶юЎўНӯ ЎЎЎЎәк№Ы»щұҫГжБјәГ ЎЎЎЎОч·Ҫ№ъјТ2 ФВ·ЭөДІЙ№әҫӯАнИЛЦёКэ¶јёЯУЪ№ШјьөД50 өгөДЛ®ЖҪ(А©ХЕәНҪфЛхөД·ЦҪзөг)ЎЈХвұнГчЦЖФмТөБмУтИФФЪЗҝҫўФціӨЈ¬ЗТіцПЦБЛҝЙДЬјУЛЩөДјЈПуЈ»ХвУлЧоҪьOECD БмПИЦёұкөДЙПЙэТІКЗТ»ЦВөДЎЈёщҫЭОТГЗ¶ФУЪ№эИҘІЙ№әҫӯАнИЛЦёКэУлLME ПЦ»хјЫёсөДН¬ұИұд»ҜЦ®јдөД№ШПөҝҙЈ¬БҪХЯЦ®јдҫЯУР·ЗіЈЗҝөДПа№ШРФЎЈОч·Ҫ№ъјТ№ӨТөЙъІъөДЗҝҫўФціӨөДұіҫ°ПВЈ¬УРАыУЪҙМјӨҪрКфөДПы·СЈ¬өұИ»ҫ«НӯТІІ»АэНвЎЈБнНвЈ¬2005 ДкНӯјЫАЫҙҙАъК·РВёЯЈ¬ЗТКРіЎФӨЖЪјЫёсјҙҪ«ЧӘКЖЈ¬Пы·СЙМ¶јіцПЦБЛТ»¶ЁөДПыҝвРРОӘЈ¬ХвҫНК№өГТ»ө©ОҙАҙјЫёсјМРшЙПХЗЈ¬Пы·СРФВтЕМФЩҙОИліЎҙу№жДЈІЙ№әЎўЙхЦБ¶Ъ»хөДПЦПу¶јҝЙДЬ·ўЙъЈ¬ХвҪ«јУҫзјЫёсЙПХЗөД¶ҜБҰЎЈТтҙЛЈ¬Т»ө©јЫёсіцПЦ»ШВдЈ¬ҫНКЗПы·СЙМИліЎұЈЦөөДБјәГКұ»ъЎЈ ЎЎЎЎҫӯјГ·ҪГжБнТ»ёцЦШТӘөДұд»ҜҫНКЗЕ·ЦЮСлРР3 ФВ2 ИХРыІјјУПў25 ёц»щөгЈ¬Ҫ«ДҝұкАыВКМбёЯЦБ2.5%Ј¬Іў°өКҫОҙАҙИФҪ«ҪшТ»ІҪјУПўЈ»¶шИХұҫЧоРВөДCPI КэҫЭТІПФКҫЈ¬НЁХЗХэФЪІ»¶ПЙПЙэЈ¬Хв°өКҫЧЕИХұҫСлРРҝЙДЬәЬҝмҪбКшЖді¬ҝнЛЙөД»хұТХюІЯЎЈХвР©РЕПўҙ«өЭіцЈәЕ·ЦЮҫӯјГҫӯ№э»әВэөДіЙіӨәуЈ¬УРНыМбЛЩЈ»¶шИХұҫҫӯјГёҙЛХёьјУөДЗҝҫўЈ¬ХвР©¶јУРАыУЪМбЙэёГөШЗшөДҪрКфПы·СЎЈ ЎЎЎЎНјЖЯЎўОч·Ҫ№ъјТІЙ№әҫӯАнИЛЦёКэ ЎЎЎЎ Нј°ЛЎўИ«Зтҫ«Нӯ№©РиЖҪәв ЎЎЎЎ |

| РВАЛКЧТі > ІЖҫӯЧЭәб > НӯКРСРҫҝ > ХэОД |

|

|

| ИИ өг ЧЁ Мв | ||||

| ||||

| Жу Тө ·ю Ос |

| №ЙКРәЪВнЈәҪсИХЕЈ№ЙЈЎ |

| УРЈұЈ°НтФӘёГЧцКІГҙЈҝ |

| ГыИЛҙъСФЗЧЧУЧ°Ч¬З®ҝм |

| јУГЛГАИЭәҪДёДкАы°ЩНт |

| Е®ИЛЗ®Ј¬ФхГҙЧ¬ (Нј) |

| З§ФӘН¶ЧКЈ¬ДкАы°ЩНтЈЎ |

| ФЪјТјжЦ°ДкЧ¬100Нт |

| РнПВ06ДкөЪТ»ёцФёНыЈЎ |

| 06Дкұ©АыПоДҝҪТГШ Нј |

| ГЪДтНзјІЎӘЎӘҙуҪв·ЕЈЎ |

| ҫЬҫшҪбіҰСЧЈЎЈЎ Нј |

| 06ДкЦОПшҙӯЖш№ЬСЧЈ¬әГ |

| МШЙ«ЦОК§ГЯТЦУфҫ«ЙсІЎ |

| МЗДтІЎЎӘЎӘЦШҙу·ўПЦЈЎ |

| ЦОёЯСӘС№»сЦШҙуН»ЖЖЈЎ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛНшІЖҫӯЧЭәбНшУСТвјыБфСФ°е өз»°Јә010-82628888-5174ЎЎЎЎЎЎ»¶УӯЕъЖАЦёХэ РВАЛјтҪй | About Sina | №гёж·юОс | БӘПөОТГЗ | ХРЖёРЕПў | НшХҫВЙКҰ | SINA English | »бФұЧўІб | ІъЖ·ҙрТЙ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |