жЇГХЭХЃГЄЦквђЫивРОЩ ЦкМлЛиЕїЛ§аюЩЯеЧФмСП |

|---|

| http://finance.sina.com.cn 2006Фъ03дТ09Ше 08:45 ЮїФЯЦкЛѕ |

|

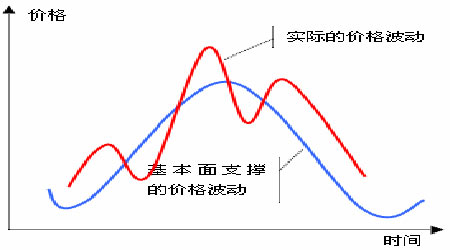

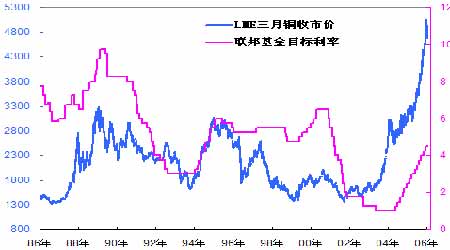

ЁЁ вЛЁЂ ааЧщзлЪі ЁЁЁЁЪаГЁЗчдЦЭЛБф ЁЁЁЁ2006 ФъГѕЃЌЛљБОН№ЪєдјГіЯжСЫвЛХЩЗБШйЕФОАЯѓЃКТзЭДЅМА5100 УРдЊЃЌТзТСеОЩЯ2600 УРдЊЕФЙиПкЃЌЧІаПвВЗзЗзДДРњЪЗаТИпЁЃШЛЖјЃЌКУОАВЛГЄЃЌН№ЪєМАЦфПѓвЕРрзЪВњдтгібЯжиХзЪлЃЌМлИёГіЯжДѓЗљЕФЛиТфЁЃЦфжаЃЌЧІздИпЕувдРДЕФзюДѓЕјЗљвбОГЌЙ§20%ЃЌаПЕФзюДѓЕјЗљНгНќ20%ЃЛЭЕФзюДѓЕјЗљДяЕН9%ЃЌЖјТСЕФЕјЗљдђБЦНќ16%ЁЃНижСБЪепзЋаДдТЦРЪБЃЌЪаГЁЦјЗегаЫљКУзЊЃЌМлИёОљГіЯжСЫвЛЖЈЗљЖШЕФЗДЕЏЃЌЭТСЫЋЫЋБЦНќЙиМќЕФ5000 УРдЊКЭ2500 УРдЊЕФаФРэЙиПкЁЃ ЁЁЁЁ ЭМвЛЁЂLME Ш§дТзлКЯЭ ЁЁЁЁ ЭМЖўЁЂLME Ш§дТзлКЯТСЁЁ ЁЁЁЁ ЁЁЁЁЁЁЕЋЃЌЛљБОУцВЂУЛгаЗЂЩњОчСвЕФБфЖЏ ЁЁЁЁе§ЪЧдкетжжОчСвЕФМлИёВЈЖЏжаЃЌЪаГЁШЫЪПдйДЮГіЯжСЫНЯДѓЕФЗжЦчЃКетДЮЕїећОПОЙЪЧЛљБОУцЗЂЩњСЫИљБОЕФБфЛЏЃЌЛЙЪЧЩЯеЧЙ§ГЬжаЕФвЛДЮММЪѕадаое§ЁЃвЛАуЃЌМлИёЕФВЈЖЏШЁОігкЛљБОУцЕФБфЛЏЃЌЕЋЪЧЖЬЦкФкЕФетжжОчСвЕФВЈЖЏЃЌЪЧЗёвтЮЖзХЛљБОУцЗЂЩњСЫОчСвЕФБфЛЏФиЃПЯдШЛЃЌетИіД№АИЪЧЗёЖЈЕФЁЃдвђдкгкЃЌГ§ЗЧЗЂЩњжиДѓЕФЙЉгІГхЛїЃЌЛљБОУцЕФбнБфЭљЭљНЯЮЊЛКТ§ЃЌЖјМлИёгжЛсЪмЕНаХЯЂВЛЭъШЋЁЂзЪН№ЭЦЖЏЁЂЪаГЁаФРэЕШвђЫиЕФгАЯьЃЌзюжеЪЕМЪЕФМлИёЭљЭљЪЧЮЇШЦзХЛљБОУцГЪЯжГіS аЭЕФзпЪЦЃЌвВОЭЪЧдкжаЖЬЦкФкЪЕМЪЕФМлИёГЃГЃГіЯжБЛИпЙРЛђепБЛЕЭЙРЕФЯжЯѓ(МлИёВЈЖЏгыЛљБОУцжЎМфЕФетжжЙиЯЕЮвУЧПЩвдМђЛЏЮЊЭМШ§ЫљЪО)ЁЃвђДЫЃЌдкМлИёПьЫйЁЂОчСвЕФВЈЖЏЃЌВЂВЛДњБэЛљБОУцвВЗЂЩњСЫОчСвЕФБфЛЏЃЌЕБШЛвВВЛФмЫЕУїЛљБОУцУЛгаЗЂЩњБфЛЏЃЌжЛЪЧЛљБОУцЕФБфЛЏИќМгвўБЮЁЃ ЭМШ§ЁЂМлИёВЈЖЏгыЛљБОУцбнБф ЁЁЁЁ ЁЁЁЁжЇГХХЃЪаЕФГЄЦквђЫивРОЩ ЁЁЁЁЖдгкНќЦкЕФВЈЖЏЃЌЮвУЧЕФЙлЕуЪЧЃЌжЇГХН№ЪєМлИёГЄЦкЧїЪЦЕФЛљБОУцвРШЛЮШЙЬЃЌНќЦкМлИёЕФВЈЖЏжЛЪЧХЃЪажаЕФвЛДЮе§ГЃаое§ЃЌЕБШЛЮвУЧвВВЛХХГ§жаЦкФкЃЌЪмЛљБОУцЙЉашНєеХЧїЛКЁЂПтДцЩЯЩ§ЕФбЙСІЯТЃЌЗЂЩњДѓЕФЕїећЃЛЕЋЪЧЃЌвЛЕЉМлИёДѓЗљЛиТфЃЌЛЙНЋгаРћгкЛ§аюаТЕФЩЯеЧФмСПЃЌЮДРДЕФМИФъН№ЪєМлИёШдНЋЮЌГжИпЮЛЁЂЩѕжСМЬајЩЯеЧЕФИёОжЁЃ ЁЁЁЁЕквЛЃЌОМУГЩГЄвРОЩЧПОЂЃЌХЗШеЛЙДІдкНєЫѕЛѕБвеўВпЕФЦ№ВННзЖЮЃЌЪаГЁЕФСїЖЏадвРОЩГфзуЁЃМгЯЂжЛЪЧЙцБмОМУГЩГЄЙ§ШШКЭЭЈеЧЗчЯеЕФБЛЖЏааЮЊЃЌЫфШЛЮќЪеСЫВПЗжСїЖЏадЃЌЕЋФПЧАЛЙВЛжСгкдьГЩОМУЫЅЭЫЃЌжЛЪЧвжжЦСЫЧБдкЕФОМУГЩГЄЫйЖШЁЃДгРњЪЗОбщЩЯПДЃЌН№ЪєМлИёгыОМУжмЦкЁЂЛѕБвЕФНєЫѕжмЦкжЎМфОпгаНЯЧПЕФЯрЙиадЃЌжЛгаМгЯЂжмЦкСйНќНсЪјЃЌОМУГЩГЄГіЯжЗХЛКМЃЯѓЃЌВХЪЧН№ЪєМлИёЩЯеЧЪЇШЅЖЏСІЕФживЊаХКХЁЃ ЁЁЁЁЭМЫФЁЂЭМлзпЪЦгыСЊАюФПБъРћТЪ ЁЁЁЁ ЁЁЁЁЕкЖўЃЌжаЙњЁЂгЁЖШЁЂАЭЮїКЭЖэТоЫЙЕШаТаЫЪаГЁОМУЙњМвЛљДЁЩшЪЉНЈЩшЭЖзЪвРОЩЧПОЂЃЌОМУГЩГЄвВНЯЮЊЮШЙЬЃЌетЪЧН№ЪєЯћЗбзюживЊЕФдіГЄЕуЁЃжаЙњН№ЪєЕФЯћЗбОЙ§жИЪ§ЪНЕФдіГЄжЎКѓЃЌдіЫйЪЦБиЗХЛКЃЌЕЋЪЧЯћЗбШдНЋГЪОјЖддіГЄЕФЬЌЪЦЃЌМгЩЯЛљЪ§вбОКмДѓЃЌОјЖддіГЄЪ§ЛЙЛсЗЧГЃДѓЃЛЖјгЁФПЧАЕФЯћЗбЛљЪ§ЗЧГЃаЁЃЌКѓЦкЫцзХЛљДЁЩшЪЉНЈЩшЕФМгПьЃЌН№ЪєЯћЗбБиНЋГЪЯжГіжИЪ§ЪНдіГЄЕФИёОжЁЃ ЁЁЁЁЕкШ§ЃЌжЇГХМлИёЕФвђЫиГ§СЫгаРћЕФЛѕБвЛЗОГКЭЧПОЂЕФЯћЗбашЧѓжЎЭтЃЌЙЉгІдіГЄЕФГйЛКвВЪЧживЊЕФвђЫижЎвЛЁЃМлИёЩЯеЧвдРДЃЌПѓвЕЦѓвЕЕФгЏРћДѓЗљдіМгЃЌЕЋЪЧЭЖзЪдкаТПѓЕФПЊЗЂЩЯЕФзЪН№ШдШЛВЛДѓЃЌзюНќМИФъУЛгааТЕФДѓЙцФЃЭПѓЗЂЯжЃЌЧвРЯПѓЕФЦЗЮЖГіЯжЯТНЕЕФЧщПіЃЌетОЭЪЧЭМлДІгк3000УРдЊРњЪЗИпЮЛвЛФъЖрЕФЧщПіЯТЃЌОЋЭЕФВњСПФбвдгааЇдіМгЕФИљБОдвђЁЃВњСПдіГЄЕФГйЛКЃЌЯћЗбашЧѓШдШЛЧПОЂЃЌзюжеЕФНсЙћОЭЪЧМлИёЕФГжајЩЯеЧЃЌвжжЦВПЗжЧБдкЕФЯћЗбашЧѓЁЃ ЁЁЁЁСэЭтЃЌН№ЪєГ§СЫздЩэЕФЩЬЦЗЪєаджЎЭтЃЌЛЙОпгавЛЖЈЕФН№ШкЪєадЁЃЩЬЦЗМлИёГ§СЫЪмЕНздЩэЙЉашЛЗОГЕФжБНггАЯьЃЌЛЙЪмЕНЛѕБвЛЗОГЁЂЭЈеЧдЄЦкКЭЛѕБвБвжЕЕШЖрживђЫиЕФГхЛїЁЃЕБЧАЃЌШЋЧђОМУЛѕБвЛЗОГЗЧГЃЕФПэЫЩЃЌДѓСПЕФЯаЩЂзЪН№гЮРыдкЪЕЬхОМУжЎЭтЃЛСэЭтЃЌШЋЧђОМУЕФЪЇКтЃЌгаПЩФмдйДЮаЮГЩУРдЊЕФДѓЗљБсжЕЃЌетвВгаРћгкУРдЊБъМлЩЬЦЗЖЈМлЧјМфЕФЩЯвЦЁЃзюНќМИФъРДЕФХЃЪавбОЯдЯжГівЛЖЈЕФН№ШкЪєадЁЃЪаГЁжаЕФж№РћзЪН№вбОЛђепгаЛњЛсПЊЪМЭЖзЪЩЬЦЗЪаГЁЃЌдіМгЭЖзЪзщКЯЕФзЪВњРрБ№ЁЂЗжЯэЩЬЦЗЪаГЁЕФЪЂбчКЭЙцБмЭЈеЧЁЂЛѕБвБсжЕЕФЗчЯеЁЃ |

| аТРЫЪзвГ > ВЦОзнКс > ЭЪабаОП > ЮїФЯЦкЛѕзЈРИ > е§ЮФ |

|

|

| ШШ Еу зЈ Ьт | ||||

| ||||

| Цѓ вЕ Зў Юё |

| ЙЩЪаКкТэЃКНёШеХЃЙЩЃЁ |

| гаЃБЃАЭђдЊИУзіЪВУДЃП |

| УћШЫДњбдЧззгзАзЌЧЎПь |

| МгУЫУРШнКНФИФъРћАйЭђ |

| ХЎШЫЧЎЃЌдѕУДзЌ (ЭМ) |

| ЧЇдЊЭЖзЪЃЌФъРћАйЭђЃЁ |

| дкМвМцжАФъзЌ100Эђ |

| аэЯТ06ФъЕквЛИідИЭћЃЁ |

| 06ФъБЉРћЯюФПНвУи ЭМ |

| УкФђЭчМВЁЊЁЊДѓНтЗХЃЁ |

| ОмОјНсГІбзЃЁЃЁ ЭМ |

| 06ФъжЮЯјДЦјЙмбзЃЌКУ |

| ЬиЩЋжЮЪЇУпвжгєОЋЩёВЁ |

| ЬЧФђВЁЁЊЁЊжиДѓЗЂЯжЃЁ |

| жЮИпбЊбЙЛёжиДѓЭЛЦЦЃЁ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

аТРЫЭјВЦОзнКсЭјгбвтМћСєбдАх ЕчЛАЃК010-82628888-5174ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |