ȫ��ͭ��������ƽ�� 06�껹���Բ����������(6) |

|---|

| http://finance.sina.com.cn 2006��02��16�� 08:12 �����ڻ� |

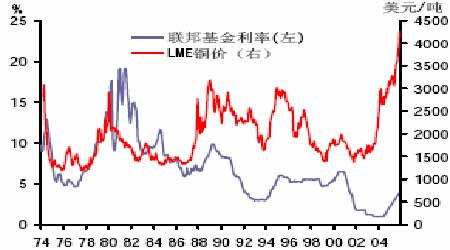

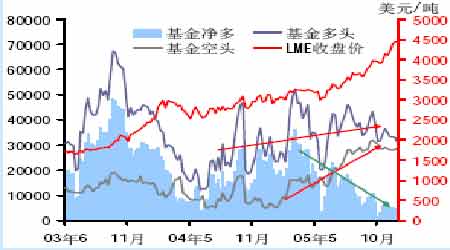

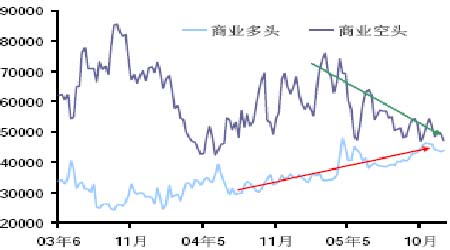

������������Դ��freelunch �Ļ��ƾ��� �����������ʽ�۸����һ���̶�û�еõ�Ԥ��Ч���� �����ʵĽǶȿ���ͭ�ۻ�û�м������� ����CFTC �ֱֲ��濴���� ����05 �����Ǿ����������������Ƹ�ͭ�ۡ������ı���������������Щ���������Dz���ͭ����ĭ�ĸ����05 ��Ļ���ֱֲ仯���� ��ʵ��������ࡱ���������ԡ������ͷͷ����Ȼ��ȥ���λ�Ȳ����ӣ�����ͷ��仯��ͭ�۱仯��һ���Բ������ԡ�����෴���ǣ�������ͭ�����ǣ������ͷͷ�練����һ�������ӣ���һ������������Ϊ���졣�����������������ֿ����ԣ�һ�ǻ�����ַ��磬�������Ի���ͭ�ۣ�����Щ���յĻ�����05 ���������Ӧ����ʧ���ء���һ�־��dz��ڸ�λ���սϴ������ӯ������Ȼ�ⶼ�����ǵIJ²⣬Ҳ���ܶ����ƾ����߳��IJ����ַ������������㿴����ʲô���ߣ�Ҳ�����������ǻ����˽���������ֻ����������IJο�����Ͳ��Ͼ�����תΪ�۸�Ĺ��̱Ƚϸ��ӡ� ������ҵ�ֲֵ�����Ҫ������һЩ����ҵ��ͷ�����Ǵ�ͳ����Ϊ�����̣���ֲִ������������ƣ���������Ϊ���ڶԹ����ĵ��ǡ�����ҵ��ͷ�ijֲ�һֱ�ڼ��٣���Ҫ����ͭ�����ƹ���������������ֵ����ϴ�ʹ�ñ�ֵ���Dz��ò����Ǽ��ٱ�ֵ���� ����С� ����1�����ǵĸ���������ƺ�����һ��ġ��������ǵijֲ�������Ҳ���ڷ��磬�������ֿ�����Ȼ�����ۡ���ʵΨһ��ʹ����ͳһ�������棬������ĸ�ͭ�۱�Ȼʹ���dz��ַ��硣 ����2���ӻ���ijֲ��Ͽ����ƺ������������ǵ�����Խ��Խ���ˣ����ǽ���Ϊ����ǿ����  ������������Դ��CFTC �����ڻ���  ������������Դ��CFTC �����ڻ��� ��������һ��ʡ������¼� �����������Ҫ������ֵѹ������ʵ��ֵ��ζ�Ŷ����������ǿ����Ԥ���й�����ǰ�����á����Զ�ͭ��˵�����ã�����ֵ�����Ľ��ڳɱ��½����Ժ��ԡ� ������Ȼ��ĿǰΪֹ����������ʧ���ģ���û�ж��ֵ����ij�ŵ��Ҳû�ж��г�����ʲô����Ӱ�졣�����������Ӧ�÷�˼һ�¹����ֵ����õ�����ʲô�ˡ�����˵���ۿ�棬3-4�·ݹ��ڹ����dz����ţ��ɲ�û�м������۳���滺����ŵľ��档��11 �·ݹ����ֻ������Ǻܽ��ţ�������ʼ����Ҫ�۳���棬���˸о�����ó���̼۸�ߵ�ʱ��ſ�ʼ�������������ʱ��LME �г�������ͷͷ�类����Ϣ�������������ɹ��������������� ���������ܽἰ06 ��չ�� �����ۺ϶��ԣ����ǻ���������ͭ�۳��ֹ�̬�ȡ�����������ʣ���������࣬ת��Ϊ���Ҳ��Ҫʱ�䡣����۱�����Ȼ���ã���֧��ͭ�۽�һ���߸ߡ����г��Ľṹ����������ˮ������ţ�л��������ȹ̡� �����������ǻ�Ҫ̸��һ�㣬05 ����ͭ�۷���һ�꣬Ҳ���г������������ֵ�Ľ����ͭ�нṹ��DZ��Ĭ���ij���һЩ�仯��ǰ���������ᵽ����ͭ��Ϊ����Ͷ�ʱ�ĵij�����ֵ�ù�ע����Ȼ��������ͭ�۽�����������Ա仯��������ܵõ���������˵���������أ���3000 ��Ԫһ�߽���Ϊ�ײ�������������ʵ�ڲ�����̸�� �����ڻ� ��� |

| ������ҳ > �ƾ��ݺ� > ͭ���о� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |