ȫ��ͭ��������ƽ�� 06�껹���Բ����������(4) |

|---|

| http://finance.sina.com.cn 2006��02��16�� 08:12 �����ڻ� |

|

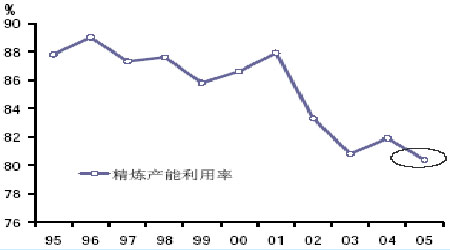

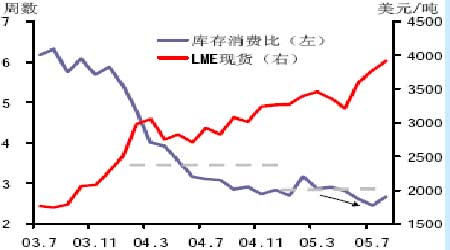

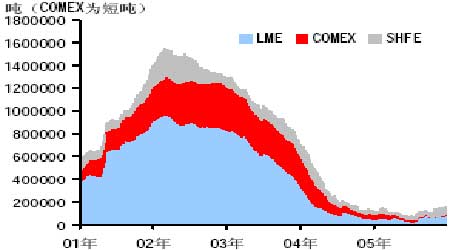

������������״�� �����ܶ�����Ϊ05 ��ͭ�۵��Ƿ�����ƫ���˹����ϵ�����Ѵ���½�������������Ȼ���������Ͼ������ӣ�����ȱ������С������ƽ�⣬���������ͭ�۲���û�лص��������ǣ�����ܶ��ս�����չ۵���˴�ʧ���������ǡ������й��������۸�����Ť���������г����ݡ�������Ƶ�����֣���ͼ������ʹͭ���µ�����Ȼ��û�гɹ��� ����05 ��ͭ���Ƿ�ȷʵ��������֮�⣬��ͳ�ķ���ģʽҲ�������ˣ���������˾�ȥ��ͼ֤���г����ڳ���ʲô��������Ҫ�����Ƿ����г����ڹ����ϵ�����������ʲô�仯���Լ۸�����������ʲô�仯�����������Ժ�۸�仯���Ƶķ������л������塣���Ȼ���Ҫ����Ʒ�۸�ľ������ع����ϵ˵����Ϊ05 ��ͭ�Ĺ���״����Ԥ��ȷʵ��һЩ�仯�� ���������������� ����05 ���°�����������ͣ���аչ�����������Ϣ���������ͭ�����ǡ���������ͳ�ƾ�6 �·ݾͿ�ʼ����ͭ�����½�����10 �·ݲ��������½�13 ��֡�ī�������������ӹ�˾Asarco �չ���4 ���¡�����һЩ������ޡ�������ȼ������ȵ��µ������жϣ�ʹ��Ԥ�ڻ�����ߵľ������������ʲ�û�еõ�����(ͼ12)����Ԥ��05 �����ڸ���ԭ���µľ�ͭ������ʧԼ40-50 ��֣����ڱ���������ƽ����˵��Ȼ�Ǻܴ�ij����ͭ�����Dz�����֡� ���������� ��������ͭ�о���֯(ICSG)11 �·����ı�����ʾ��1-8 ��ȫ��ͭ�����½�2%��ŷ�ˡ��ձ����������в�ͬ�̶��½�����������Ϊ���Ѳ����������ȣ���04 ��ܸߵ����ѻ����£�ͬ��С���½��������������������Ѳ��á���Σ�ȥ���°��꾭�ÿ�ʼ�ص��ı����£�����Ԥ��ͭ���µ����кܶ������������������Ϊ����������������״������û�еõ���ӳ�� ����ICSG �Ŀ�����ѱȱ仯Ҳӡ֤����һ����(ͼ13)������ȫ�����������������������ܸ��á�һ���棬����ǰ�ڵ���⣬���۸�û���µ�����������һЩ������Ϊ����һ���棬�°��깤ҵ���ʼ���գ��������������������Ϊ05 �������Ӧ�����º���������������ڹ�����˵�����Ѳ������� ����������ڵ�λ ��������05 �깩�������ѵ���ʵ���������ô������ǰȫ��ͭ��洦��30 ���������ˮƽ����ʵ������LME �����7 �·ݴ���(���Ϊ25525 ��)�������Ѿ�����7.5 ��֣���04 ���������2.6 ��֣��Ϻ���04 ��Ҳ�����˽�4 ��ֿ�棬��COMEX ����ʣ����4000 �̶֣������������Կ���ܹ�Ҳ��15 ��֣�����������˵���������ʹ��ICSG �����������Կ���ȫ����ĩ���Ҳ��84.4 ���(11 �·�������8 �·ݵ�����)���ɹ�����������ֻ��2.7 �����ң������г���Ϊ�ľ��������¡��������ֻҪһֱ�����ò����Ĺۣ�ͭ�۾�û�д���ص��Ŀ��ܡ� ����С� ����1������05 ������������½���������ȱ����Ȼ��04 ���������05 �ꡣ����ICSG ��Ԥ��05 �깩��ȱ��Ϊ12.2 ��֡� ����2���ӿ�����ѱ�������ǿ��Է���(ͼ13)��05 �꾫ͭ����һ���̶ȱ�04 ����š���Ϊ05 ��ƽ��������ѱ�ˮƽҪ����04 �꣬�ӹ���ԭ�����۸��������������� ����3����滹�ǹؼ����أ����������ֱ�ӷ�ӳ�����ˮƽ������������������ͭ�۵ı仯���ڡ���Ҫ���ⱻ��С�ġ����ڵı仯��Ӱ�졣  ������������Դ��ICSG �����ڻ���  ������������Դ��ICSG �����ڻ���  ������������Դ��LME COMEX SHFE �����ڻ���  ������������Դ���й�����ͳ�ƾ֣� |

| ������ҳ > �ƾ��ݺ� > ͭ���о� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |