ȫ��ͭ��������ƽ�� 06�껹���Բ���������� |

|---|

| http://finance.sina.com.cn 2006��02��16�� 08:12 �����ڻ� |

|

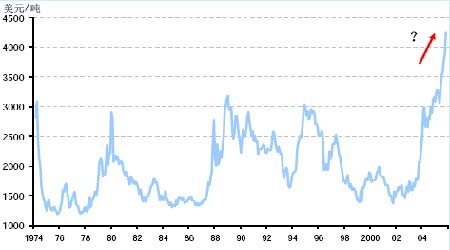

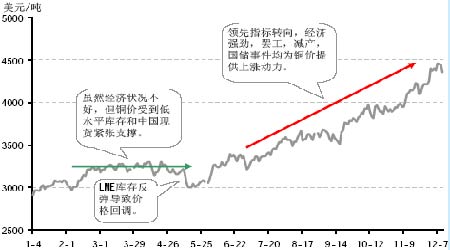

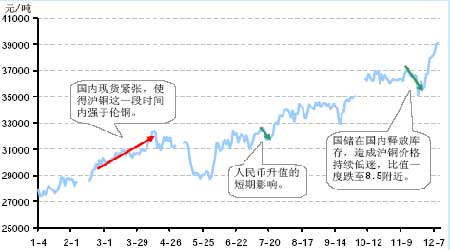

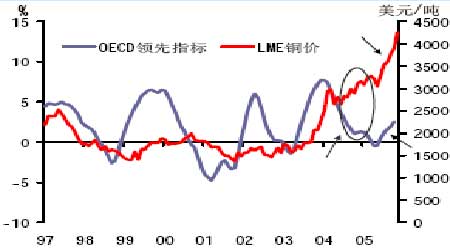

����һ������ع� ��������ͭ����������Ѵ���4474 ��Ԫ����04 ������Ƿ��ȳ���40%����ͷ���������ţ�ж������Ѿ���ԶԶ˦��(ͼ1)���ƺ���ʷ�Ķ����������ڱ���ţ�������Ѿ����߲ο����ˡ� ����05 ��LME ͭ������ʼ���й������ڼ䣬����Ԫָ��������б����£�����ֲִ�����ӣ�ͭ�۳���������3 �³���֮����3200 ��Ԫ-3300 ��Ԫһ�߽�����Ϊ��2 �������ҵĸ�λ������5 �£���LME ��淴����ѹ���£�ͭ�۳��ֻص�����͵���3000 ��Ԫ���ڡ�������ȫ�ó���ת�ü�������ֿ�ʼ�½���ͭ�ۿ�ʼ��һֱ���������ڵ����ơ��ڼ䣬��ȻLME �����7 �·ݴ���ʼ���ӣ�������Ԫָ��������90 ���ϣ����г���ͭʼ�����鲻������Ϊ�����ҵ�һЩ���ǵ����ɣ���ǿ���ľ�����������ʱ���ֵİչ����������Լ�11 �·ݱ����Ĺ���������ͷͷ�类�ȡ� ����ͼ1��1974-2005 ��LME �����������̼����� ���� ������������Դ���Ļ��ƾ��� ��������ţ�н������� ����ͼ2��05 ��LME ���������̼����� ���� ������������Դ���Ļ��ƾ��� ����05 ��LME ͭ�����ƻ������Էֳ������Ρ���һ�Σ���������·ݣ����Ƴʡ��ɡ��Σ���ʱ������3200��Ԫ-3300 ��Ԫһ������λ���ڶ��Σ���������������ת�õļ����������½�������£���ʼ��һֱ���������ڵ�ǿ�����ơ� ����ͼ3��05 �껦ͭ�������������̼����� ���� ������������Դ���Ļ��ƾ��� �����Ա�LME �����ƣ����ǿ��Է��֣���ͭ���������Ե��ͺ��ԣ�ż��Ҳ���߳��Լ������飬���磬3 ��-4 �¼�����ǣ���Ҫ�����ڹ����ֻ��۸��֧�š������������ֵ�¼��������ڹ����ͷž�ͭ���ȡ��ܵ���˵����ͭ����һ�ֱ������ǵ�״̬�� ����������۱��� ����05 �꾭������ǿ��Ԥ�� ����01 ��ĩ����ȫ�ü���һֱ����������״̬��ֱ��04 ���°�������ŷ���շ����˲�ͬ�̶ȵ��»�������04 �꿪ʼ���ѷ�����Ͷ���½���ŷԪ��һ���������������費��������Ȼ���ֽϸ�ˮƽ����ŷԪ������ֵ��Ծ��ò�����С�������ȥ���°����ձ�����Ҳ�����»�����Ҫ���ڸ߿Ƽ���ҵ���������ȫ�ó������������µ����ټ����ͼ۸�����������Ϣ��һ�����г���05 ���۾���ǰ���Ƚϱ��ۡ���ӳ����������Ҿ���״����OECD����ָ����04 ���������Ҳһ·���У����������IJ�ȷ����Խ��Խ�� ���ֳɳ�����Ӱһֱ��������05 ��6 �·ݣ����ȷ�����������ҵ��������ҵ�����ҵ�ɹ�������ָ���ձ鷴��������ISM ����ҵָ����51.4 ����53.8��ŷԪ������ҵָ����48.7��ֵ49.9����Ȼ�����ڷ�ˮ��50 ���£����Ѿ���ʼ�������ձ��ķ�������ֵĸ��磬����ҵָ��������Ϳ�ʼ��������������ҵ�����Ȼ���������״��Ҳ��ʼ������ת��ŷԪ�����������豣֤��ͬʱ����������Ҳ�����������ձ����ڹ��ڵ��������Ѻ���ҵͶ�ʣ�����ҵ����Ѹ�٣�11 ������ҵָ������55.3���ӽ�04 ��ĸ߷塣����������ʵ����һֱ������ԽϺõ�״�����Ż����Ǻ����ԡ��ھ���쫷硢���ͼۡ�������Ϣ�ȳ����������GDP �����۳�����������4.3%����ν�Ƿdz�ǿ���� ���������������й������羭���������������档�й�������04 ��һ���ȵ��������غ�һֱ�����Ų�ȷ���ԣ�����Ӳ��½������½�����۴���˷�����ʱ�̶��ʲ�Ͷ�ʴ�53%����ҵ����ֵ23%������֮�̶��ʲ�Ͷ��Ѹ�ٽ���30%���ڣ�������������24.5%����ҵ����ֵ��������ƣ���ͽ���14.4%�����ӽ������������̶��ʲ�Ͷ�����Ȳ�����������1-11 �¹̶��ʲ�Ͷ������27.6%����ҵ����ֵҲ����16.3%����GDP ��������һ�������������ȷֱ�Ϊ9.4%��9.5%��9.4%����1-11 ��CPI Ϊ1.8%��ͨ��ѹ������05 ���й����������ƺ�����ƽ�ȡ� �������羭�þ�����һ�������Ե���֮���ִ��������Σ�Ԥʾ��������Ȼ��Ƚ�ǿ���� �������ʽ���Ȼ�ֻ�����Ԥ�������ʽϸߵ��ʲ�����Ʒ�ڻ����������ѡ��ͼ4 ����ָ��ת��������ͭ�ۿ�ʼ�������ǣ�05 ��LME ��ͭ�Ĵ��Ƿ�Ҳ���������ʱ��(ͼ2)�� ����С�ȥ������Ԥ��05 ȫ�÷Ż�����Ʒţ�н�ʧȥ֧�ţ��ʽ����Ʒ����Ȥ�������������Ѱ�Ҵ�ţ�ж��㣬�Ż����ճ�����Ҫ���۵����⡣���ڿ���������Ȼ���ˡ� ����1��05 �꾭���ǷŻ��ˣ������Ⱥ�ʱ�䶼��Ԥ�ڵ�ҪС�� ����2������״��Ԥ�ڵ���Ҫ�ԡ�����һ���̶ȷ�ӳͭ���������ƣ�Ҳ��ͭ�����Ƶĺܺò��ա� ����3���ʽ��������������羭�÷�����ͭ�۴�����ǣ����Ǻܶ���ȴ���ڿ������յ����⡣ ����ͼ4������ָ����ͭ�� ���� ������������Դ��OECD �Ļ��ƾ��� |

| ������ҳ > �ƾ��ݺ� > ͭ���о� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |