ȫ��ͭ��������ƽ�� 06�껹���Բ����������(5) |

|---|

| http://finance.sina.com.cn 2006��02��16�� 08:12 �����ڻ� |

|

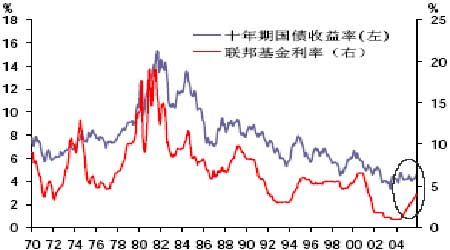

�������������ˮƽ���ڵ�λ ����06 �깩�������� ��������ICSG ��Ԥ�⣬06 ��ȫ��ͭ����������8.1%��������132 �����1765 ��֡���Ҫ���������ܵĻָ��Լ��й����ܵ�Ѹ�����ţ���Ԥ���й�06 ������������20 ������ҡ� �������ѷ��棬06 �꾫ͭ����������5.5%��������90 �����1736 ��֡��ݹ������е�������������ǿ��������������06 ��ȫ��ͭ�����������ٶȻᳬ�����������ٶȣ�ȫ�꽫�����ʶȹ�ʣ��Ԥ��Ϊ29.5 ��֣������ʶȹ�ʣ�������2007 �ꡣ ����������ˣ�������п��ܳ��ֲ������������ȹ�ʣ�����������˵�dz�����������־ֲ�������ŵĿ����Ժܴ�������ڳ���ͭ�۸��ܶ�������ҵ����Ѿ����Ĵ�����������깩�����ӣ��п��ܻ�̼���������ij��֡���������05 ��һ�������깩��������Ȼ�кܶȷ���ԡ�05 ��Ԥ�ƵĹ�ʣ��û�г��֣�06 ���Ƿ�����ݣ�  ����С� ����1��06 �깩�������ٶȽ��������������ٶȣ������������ʶȹ�ʣ�� ����2����ʣ���������������Բ����ܴ���������ҹ������в�ȷ���ԣ�ţ���еĹ�����������׳�Ϊ���ǵ���ġ� �����ġ��й�Ӱ���� �����й�Ӱ�������ȱ���Ϊ�������ܴ�04 �꾫ͭ������Ϊ340 ��֣�05 �������10%�����ټ��㣬������Ϊ370-380 ������ң���06 �꽫��420 ��֡�����Ƕ�������ȸߣ���05 ��Ϊ����380 ��ֵ��������У����Թ��ڵĽ�60 ������ң���������ȸߴ�85%������˵�й������Ƹ�ͭ��Ҳ������ȫû�е����� ���������ǵľ�������һ������ͭ��������Ҳ�ֿܴ�����01 ������ͭ�������Ѿ�������200%������ͭ����ȴ��Ȼ��ÿ�곬��10%���ٶ����ӣ�������ĿǰΪֹ�����Ǹ��Եġ�����Ҫ���ھ��ÿ������������˸���ҵ�����Ѹ��������������Ϊ��Ҫ�ľ��ǵ�����ҵ����������������������ͨѶ����ͨ��Ҳ���ǽϴ���������� �����ҹ�������ҵ��ͭ���ѱ��س���50%�����ҵ�վ�ͷ����豸Ͷ�ʣ��Լ����������ǵ�����ҵ���ѵ���Ҫ��������ȻĿǰ��վ�ͷ����豸��Ͷ�������½�������������������δ��7-8 ���ڻ��кܴ�DZ�����ݹ��ҵ�����˾�ƣ���ʮһ�塱�ڼ���ҵ�����˾��Ͷ��9000 ��Ԫ���������·���裬����30%���ڹ�����ߵ��¡� �����ҵ�ҵ�����ƺ�������һЩ���⣬����Ѹ�����ţ����¿���ѹ���ء��ݲ���ȫͳ�ƣ�������6 ��ֹ����ѹ�Ŀյ��ʹﵽ900 ��̨��������Ȼ����һ���̶����ֲ����ڿյ��Ŀ���ѹ���������ֲ���������ʵ������ì�ܵij�ͻ����ʹ�ҵ���ҵ��ͭ�ĵ����������ʷŻ��� �����ҵ�Э�ṫ����������ʾ��δ�������ͭ�����������ʽ��Ż���5%֮�ڡ� �� ������ͭ�����ܵ����Ʒ����в������ͭ�۸������ϡ��������Ͻ�ȶ�ͭ��Ʒ�ڽ�����ҵ������������������֡�������Ҳ���뿴��������ҵͭ����ľ�DZ����һ���淿�ز��г���Ϊ�ƶ�������������Ҫ��������õ�������չ����ؽ�����ͭ�����ȶ���������һ���棬������������Լ����������������ٽ�ͭ�����ܶ��������ӷ�����ҳ���ľ�ͭ��ҵ���ѿ�����������ı�������ߵģ�������Ŀǰ�Դ��ڸ��Σ������������������δ���������������Ӱ������Խ��Խ�� �������⣬���ǻ���Ҫ��ע����������Ҳ�ڲ�������2005 ���й�������������Ϊ640 ��̨��Ԥ��2008 �꽫�ӽ�1500 ��̨���൱��Ŀǰȫ�����������������ķ�֮һ��Ԥ�ƽ�ʱ��������ͭ��������30 ��֣�������������ͭ����������  ������������Դ���й�����ͳ�ƾ֣�  ������������Դ���й�����ͳ�ƾ֣� ����С� ����1��Ŀǰ��λ��ͭ������һ�����ƣ�������һЩ��������������Զ����ѹ�����в�� ����2���й���ͭ���ѽṹ�����Ÿı䣬��ͳ���������������ܻ�������������������DZ���ܴ� �����塢�������� ���������� ����ȫ��Χ�������γ��˿��ɵ��ʽ���һ���淴ӳΪͶ����ʢ���̼�����ǿ�����������ͭ��Ϊ��Ʒ������������һ���棬��ʣ�ʽ���Ȼ��ӿ��Ԥ������ϸߵ��ʲ���� ������ͭ��Ϊ��Ҫ����Ȼ��Դ��ҵԭ�ϣ������䲻�������Ժ�ϡȱ�ԣ�Խ��Խ�ܵ��ʽ��������ͬԭ�͡��ƽ����Ʒһ�����ѳ�Ϊ��Ҫ�Ľ���Ͷ�ʱ�ġ��ټ��ϵ�ǰͭ�����Ĺ���״���������ܻ�ȡ�ϸߵ�Ͷ�ʻر��ʣ�Ҳ�ܶԳ徭�ÿ�������������ͨ�����ͷ��գ���Ȼ���źܴ��Ͷ����������05 ��ͭ�Ľ��α�������Ͷ��������ij�����֡� �������ھ����Ȳ�������ͨ�ͷ��գ���������04 ��6 ��������13 �μ�Ϣ�����������������1%����4.25%�����ɵĻ��������Ѿ���һ���䣬ŷԪ��Ҳ����05 ��12 �³�������Ϣ25��������2.25%���ձ����������꾭����������������¸ı�������״̬��ȫ��Χ���ɵĻ��һ����Ѿ�ת�������ת�䣬�ʽ�۸������ؽ�����Ͷ�ʳɱ�Խ��Խ�����Ƿ����ζ����������Ͷ��������Ҳ���������أ�Ҳ������ȫ������һ�������ǹ�ע��������м�Ϣ�Ľ��̣�������ˮƽ���������ǻ���Ҫ��עCPI ��״����ʵ�������Ƿ�Ϊ���������ʽ�Կ�ͨ��ı�ֵ��������Щ�������ǻ�������ȷ��Ͷ�������Ƿ��ܵ����������˵13 �μ�Ϣ�����������������4.25%����ʮ���ڹ�ծ�����ʲ�����������������4.5%�����ǻ�(ͼ18)���������ʽ�۸�Ŀ���һ���̶��ϲ�û�еõ�Ԥ��Ч�����ʽ��Ǵ�����Թ�ʣ��״̬�� ��������������ʼ���������һ��ˮƽ��ͭ�ۻ��Dz����ģ����Ⱦ��óɳ����ܵ�Ӱ�죬ͭ�ij����������������Ͷ�ʳɱ��������п��ܼ���ͭ��Ͷ��������Ȼ���Dz�֪��������������ʲôˮƽ���������˵��Ϣͭ�۾ͻ��µ���ͨ����Ϣ�Ĺ���������ͭ�۴������ǵ�״̬����Ϊ��Ϣ��ζ�ž���ǿ��������ʷ�Ͽ�������������ʺ�ͭ����һ���������(ͼ19)�������ʵ�����Զ���ʱ��ͭ�۲ſ�ʼ�µ��� ����С� ����1������ţ����ͭ�ij��������Ͷ�����������ǿ���������������Ҫ�����á���Ȼ�ʽ�������ͭ�����ǻ���һ���̶ȵļӾ����ã������߲�����ͬͭ����ĭ��˵���� ����2����������Ͷ��������ij�����ֵ�Ĺ�ע��Ҳ����˵ͭ��Ϊ����Ͷ�ʱ�ĵij�����ֵ�ù�ע��  ������������Դ��freelunch�� |

| ������ҳ > �ƾ��ݺ� > ͭ���о� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |