燃油研究:06年度燃料油需求增长预计转为持平(6) |

|---|

| http://finance.sina.com.cn 2006年01月04日 02:29 倍特期货 |

|

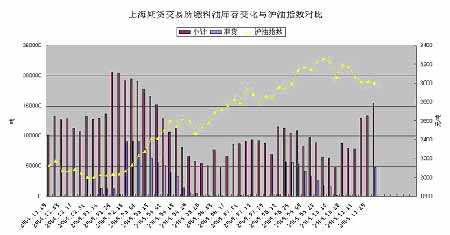

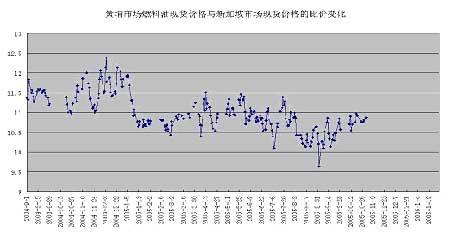

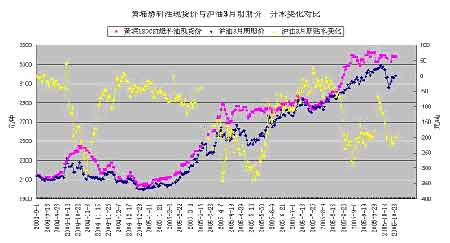

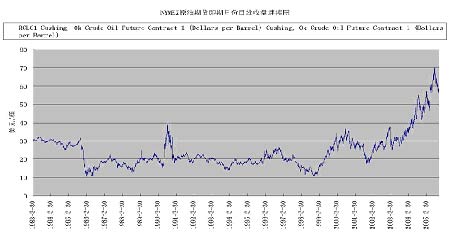

2、库存数据的对比 自上海燃料油期货上市后的表现来看,沪油期价与沪油库存水平的变化基本呈现反向变化的状态,这与其它期货品种的表现是类似的。除了刚上市初期的一段时间以外,沪油主要合约期价基本保持对现货价格的贴水状态,加之原油期价始终处于上升趋势之中,所以在相当一段时间里沪油的注册仓单数量几乎为零。观察注册仓单数量大量出现并维持的时间,我们发现恰好与一年来原油期价的相对级别较大的调整行情的时段相接近,实际上这两个时段并不是国内燃料油消费的淡季时段,这样得出的基本结论是这与沪油参与资金对原油期货市场波段性调整行情的预先把握有关,显示国内资金对于外盘走势的研判相对到位,并有相应的保护性应对措施加以配合。 上周末沪油期货的注册仓单数量再次较大数量的出现,并且小计的库存数量也连续三周回升到一年以来的平均水平之上,这似乎暗示国内资金对于原油期价的调整幅度和时间看的较为悲观,对于近期的原油期价逐步回稳走势并不认同。除此之外,这种状况也与业内对于2006年燃料油消费量增长水平趋缓,规模性替代状况将出现的预期有关。如果真如此,那么沪油期价在来年的市场表现将由影子盘向相对差异化的走势变化,在沪油市场运行节奏的把握上对这一点也应予以留意。(图十七) 图十七 沪油库存变化与沪油指数的对比 资料来源:上海期货交易所库存周报数据编制 3、燃料油现货比价的变化 根据图十八所显示的黄埔市场进口燃料油现货价与新加坡市场同期的现货价格比价变化情况,一年以来的国内现货即期比价呈现小幅走低的状态,比价波动重心由11.5逐步下移到11.0,10.5的水平上,基本上呈现以0.5的幅度下移的状态,按照这一变化趋势,下一个比价波动区的重心将回落到10.0的水平。由于人民币对美元的汇率波动已经超出了初始调整后的0.3%的涨幅限制水平,央行对于人民币保持稳步升值的倾向也基本明了,国内进口燃料油的现货比价水平还将保持稳中走低的状态,这也将部分抵消后期沪油期价对原油价格腾落的跟随弹性。另外,如果上图的现货比价盘跌通道不是巧合的话,按照其运行的斜率估计,到明年一月份的春节前,进口燃料油现货比价水平将回落到9.5左右的水平上。这一点姑且做为大胆的假设,不建议做为交易参考。 图十八 黄埔市场进口燃料油现货价格的比价变化 资料来源:上海期货交易所期货月刊数据编制 图十九 黄埔现货价对沪油3月期价的升水变化 资料来源:上海期货交易所期货月刊数据编制 从图十九的燃料油现货对3月期沪油的升水变化情况看,沪油主要合约的3月期期价基本保持对现货的贴水走势,正常的现货升水在50-100元水平范围,而在沪油期价出现小中级别波段调整走势时,现货价对3月沪油期价的升水则往往扩大到200-300元水平。 相应的根据现货升水与期价波段运行的趋向,可以做如下考虑:在现货升水处于50-100元的正常范围内时,主要参照原油期价的波段运行趋向做跟随操作,当沪油期价处于波段调整期,现货升水达到200-300元水平或之上时,则建议进行以期现套利为主的升水套利操作。 在明年因为需求增长预期变化导致内外盘走势节奏差异的情况下,现货对三月期期价的升水波动范围可能扩大,这样在进行基于价差的升水套利操作时,建议着重参照原油期价的波段技术位进行相应的风险控制,依托相对有利的形态支持价区进行相应操作可能更妥当。 四、原油与燃料油品种的走势回顾与技术分析 1、原油期货价格完成上翻区间的构造 从在2003年之前的20年时间里,原油期价的区间波动特征较为明显,在大区间上呈现30美元的箱体范围,长期形成的价格中枢在25美元一线,而在这一长期区间波动的过程中,小趋势段行情的运行幅度在20美元居多,15美元运行幅度的行情较少;从2004年开始,原油期价已经顺利完成箱体上翻的过程,这样以2004年为起点,新的波动箱体的范围开始进入40-70美元范围,新的价格波动中枢将在55美元一线。(图二十) 图二十 开市以来的WTI原油期货的近月日线收盘连续图 资料来源:EIA,NYMNEX原油期价历史数据表 截止今年8月底,原油期价顺利完成了新箱体的框架构造,在2004年底有效的回试了40美元的箱体下边,而目前也有效的试探到70美元的上边一线,并且在这一过程中对于55美元的价格中枢也有波段高低点反复围绕其波动,这似乎显示目前原油期价在大区间运行模式上还没有改变前20年所形成的“生命基因”。发生了明显变异的是小趋势段的运行幅度,以前以20美元为主要波段趋势行情运行幅度,转变成以15美元为主要小趋势段行情的运行幅度。 截止12月初,原油期价持续3个月的通道盘跌走势的下降压力线已经被突破,第一段调整走势告一段落,这一波段的运行幅度仍保持了15美元左右的基本波动幅度。在原油期价的全景图上看,自2004年开始的原油期价中长期走升过程已经得以确认,只是在主要需求当局的调控政策干预下,原油期价连续穿越箱体的势头被抑制,中期内在目前的箱体区间内保持相对强势的区间振荡的可能性较大。以55美元的区间中轴区作为本轮第一段调整低点价区的过程是盘稳当前箱体区间中轴价区的过程,从而为后期原油期价进入向上的新箱体积蓄条件。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 投资3万元年利100万! |

| 做女人事业赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 轻轻松松赚大钱 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 1000种药品暴利招商! |

| 高血脂!脂肪肝请留意 |

| 治气管炎哮喘新疗法! |

| 特色治疗结肠炎!! |

| 特色治失眠抑郁精神病 |

| 泌尿顽疾――大解放! |

| 高血压治疗上的飞跃! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|