燃油研究:06年度燃料油需求增长预计转为持平 |

|---|

| http://finance.sina.com.cn 2006年01月04日 02:29 倍特期货 |

|

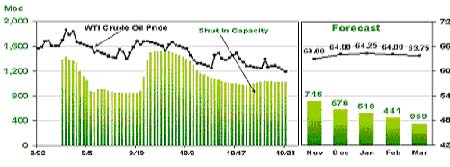

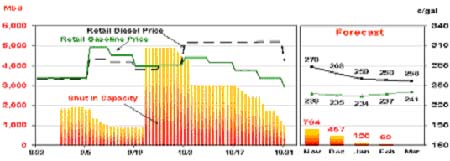

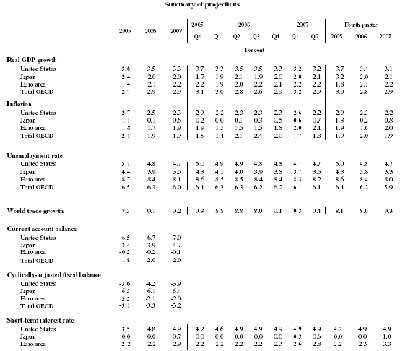

一、品种重大事件与相关政策变化分析 1、高盛的超级牛市与大摩的崩盘论 今年上半年最吸引市场关注的事件是高盛与大摩对于原油价格走势的争论。高盛公司在今年3月31日发布的研究报告中首次提出了原油市场进入超级牛市的观点,高盛预测认为,国际原油市场可能进入“超级上涨”期的初级阶段,这一时期,在能够对市场原油需求产生抑制作用之前,油价可能会持续走高,特别是在发生供应中断的情形下,原油价格将可能走高至每桶105美元。同时,报告对美国西德克萨斯轻质原油价格的预期由原先的50-80美元/桶上调到50-105美元/桶。高盛关于油价的第二个报告在今年8月17日出台,在这份报告中,高盛表示,油价目前处于一个周期性牛市当中,并预计2006年原油均价将达到68美元/桶。在其后的报告中高盛将2006年原油期货的平均价格由68美元下调到64美元水平,但仍然认为原油价格将长期维持高位,市场可能处于超级上涨周期的中段水平。 与之相对的是,大摩著名经济学家谢国忠在6月份发表题为《石油恐慌》的报告,认为需求减弱和供应充足的征兆将会不断增多,市场将可能会感到惊慌,这种恐慌将以油价崩溃的方式得到释放。报告认为,全球经济处于调整周期,预示着未来的石油需求趋弱;最近以来石油价格高企引发行业大量投资于“替代能源”,比如液化天然气、油砂、煤气等,这些能源更具有价格竞争优势。目前的投资热潮和未来可预期的石油产能,将把今后数年内的石油价格牢固地限制在一定范围之内。 上述争论中,有些观点由于媒体的刻意炒做而被夸大,从年内市场实际的表现看,双方的观点都得到部分映证,但又没有表现的那么夸张,市场表现应了一部电影名――大块头有大智慧,老天自有安排而已。实际上,大摩于认为原油期价维持大区间走势,而高盛则倾向维持趋势走升行情。如果以下半年原油期价的走升爆发力度和9月份以来的调整行情节奏来看,我个人倾向于投高盛一票,原油期价箱体上翻的走法显露雏形,大部位持仓博弈中技术处理驾轻就熟,图穷匕现的时机远未来到。只是不必动不动就加上“超级”二字,当然超级女声除外。 2、飓风袭击带来的冲击 图一 EIA对美湾地区关闭原油产能恢复情况的最新预估 资料来源:EIA,短期能源展望,2005年第11期 图二 EIA对美湾地区的精炼产能恢复情况的最新预估 资料来源:EIA,短期能源展望,2005年第11期 去年10月份的飓风伊万导致了原油市场的较大波动,今年的飓风季节老天再现天谴,人类不适当的破坏环境举动似乎开始引发大自然的循环反馈式影响了。今年的连续两次强飓风袭击,对墨西哥湾地区的油气产量造成了更大的影响,实际上飓风灾害所带来的炼油产能关闭和进口中断所带来的全局性影响要更为严重。根据EIA的统计,在墨西哥湾地区的原油产量占全美产量的比重为28.7%,天然气的产量比重为20.0%,全局性的影响尚处于可控制的范围内;整个墨西哥湾沿岸地区的炼油产能比重达到47.4%,几乎占到全美精炼产能的一半水平,而海湾沿岸地区的整个原油进口量占全美进口量的比重则上升到60.4%,接近2/3的比例,由此也不难理解强飓风来临后市场对供应中断的担忧情绪了。 在11月份公布的最新的短期能源展望报告中显示,美湾地区的关闭原油产能恢复情况比其先前的预期要缓慢的多,预计实现80%以上的原油产能恢复需要到明年一季度结束时才能完成,EIA甚至悲观的预计,整个美湾地区原油产能消除飓风的破坏性影响的时间将拖后到明年上半年结束前。相对乐观的是美湾地区原油精炼产能的恢复情况,截止10月底时精炼产能已经恢复到飓风丽塔来临前的水平上,而预计在年底的时候就可以完成超过90%以上的产能恢复。(图一、二) 3、战略石油储备释放 美国政府建立战略石油储备的设想始于二战时期,1944年,美国当时的内政部长哈诺德・伊克斯提出了建立国家战略石油储备的构想。1952年,美国国家矿产资源政策委员会也提出了类似建议。1975年12月22日,福特总统签署了国会通过的《能源政策与储备法》,该法授权美国政府建立高达10亿桶的国家战略石油储备。美国政府从1977年7月21日正式开始储备石油,后来最终形成的储备能力为7亿桶。2001年“9・11”恐怖袭击之后,布什政府认为战略石油储备对维护美国经济安全至关重要,因此提出了扩大石油战略储备容量的建议。2003年4月,国会正式批准了布什政府的建议,并批准拨款15亿美元用于扩建储油设施,使之达到10亿桶容量的要求。 美国历史上较大规模的释放战略石油储备共有三次,分别是1991年海湾战争时以紧急动用方式释放的1721万桶、1996年为弥补联邦政府开支不足方在非紧急销售式下动用2810万桶、2000年通过原油置换方式在一个月内释放3000万桶。国会对总统动用战略石油储备提出的限制是,无论怎样动用,战略石油储备总量都必须保持在5亿桶以上,一次释放的储备总量不得超过3000万桶且必须在2个月内全部释放完毕。 今年在接连两次强飓风的袭击下,美湾地区的油气产能遭到严重破坏,美国能源部于8月31日宣布动用战略石油储备以缓解原油供应短缺。9月2日美国政府宣布释放3000万桶战略石油储备,同一天IEA宣布所有成员国一致同意在30天内总计投放6000万桶战略石油储备。 由于这一次主要需求国当局采取的战略石油储备释放规模达到9000万桶,主要供应当局方面也配合性采取投入全部剩余产能的措施,显示出政策调控联盟的默契配合,使得原油市场阶段性供求预期逆转,政策面动向吻合技术面的变化契机,引发以基金等为主的非商业头寸的持仓大调整,自9月初开始基金等非商业头寸的净持仓状态由净多24094手开始转空,连续五周维持翻空状态后净空持仓规模达到40570手,这是两年来其最大规模的一次翻空动作。截止11月底为止非商业头寸的合计净空持仓规模仍保持在43773手水平上,重新向净多持仓方向转化的迹象并不明显。 相对于这次有关当局的政策调控联盟的干预力度而言,原油期价所展开的中期调整时间相对较长,但幅度却要小的多,整体走势的节奏上显示出刻意压制为主,积极打压的力度不足,市场情绪上少有类似伦铜上积极抓顶的心态,这反应出原油期货市场内在的趋势性力量并没有有效破坏,人们对未来的预期相对稳定。 二、原油及燃料油品种基本供求变化分析 1、主要的国际组织机构对经济增长的展望 尽管人们一度担心2005年持续走高的油价将对主要经济体的经济增长造成负面影响,但从截止三季度的实际统计数据来看,经济增长的韧性依旧强劲。在对来年的原油价格走势进行探讨时,主要的国际能源组织和机构均对于未来经济增长的走向进行了评估,并以此为基础对油品市场的中期供需变化进行了分析展望。我们在这里就直接选取了以OECD、IEA、OPEC等为代表的国际组织的最新评估数据,以期为投资者的基本面研判提供相应的参照依据。 1)全球经济增长的韧性依旧强劲 在11月底由经济合作与发展组织(OECD)所发表的《经济展望》最新一期报告中,OECD认为在过去的几个月里世界经济增长正处于不断深化的过程中。北美和大部分的亚洲地区继续保持强劲增长,与此同时,日本的经济复苏势头已明显确立,欧洲大陆地区也逐步从疲弱的状态中恢复过来。目前状况是在油价的冲击面前,实际上几乎所有的国家都保持了价格水平的稳定,高油价并没有带来更高的工资需求,而长期通胀的预期也被有效固定,最终的结果是,通胀向非石油价格的蔓延被控制在最小的程度上。 在对未来进行展望时,OECD在假设油价不再次暴涨的情况下,认为通胀压力将逐步减退,美国的核心通胀水平将仅仅会温和的上移,欧洲地区的核心通胀水平将继续保持较低的水平。在物价水平保持稳定的基础上,亚洲和美国经济带来的强劲推动力、石油出口国因为收入提高后的再消费,这是全球经济扩张周期延长的原因,看起来最终也将扩展带动欧洲经济的复苏。这是本期经济展望报告所表明的基调。 对于未来经济增长的风险评估,主要在于新一轮油价的高涨、日益恶化的经常项目下的不平衡、突然的汇率水平再调整,以及长期利率水平的背驰和资产价格的逆转。 报告中认为有关能源价格的风险并不容易进行测量,一方面,油价似乎还处于中期上升趋势中,但另一方面价格又可能在短期内冲的过急了,很可能的情况是高油价对于经济活动和通胀的全部影响还需要一定的时间才会逐步明朗。这一模棱两可的表述显示,OECD所代表的主要经济发达国家对于能源价格持续保持高位的态势,既开始逐步接受,又还心存疑虑。(图三) 图三 OPEC对于今明两年经济增长的预测 资料来源:OPEC,月度石油市场报告,2005年第11期 图三所示为OPEC方面对今明两年全球经济和主要经济体的经济增长预测。在最新一期的石油市场报告中,OPEC对于主要需求地区的经济增长维持了乐观态度,并对2006年度的石油需求增长做了小幅上调。今年以来,主要的国际能源机构不断对于未来的供需走向预估进行修正,EIA方面原先偏于乐观的基调在政府调控政策影响下逐步趋于谨慎,而一度显得较为谨慎的OPEC方面,则开始逐步转趋乐观,市场情绪的变化也依旧反应在主要能源机构的分析倾向变化中。 OPEC方面在对今年经济数据进行评估后认为,今年3季度的世界经济保持了强劲的增长势头,在能源价格保持高水平的情况下,三个主要的发达地区都出现了同步的经济稳固增长势头,适应性的货币政策、低通胀率和健康增长的世界贸易助推了制造产出的增长,较高的居民财富水平使得消费者可以吸收承担更高的能源价格,而能源使用效率的改进也缓和了工业成本提高的影响。 OPEC预计,2005年的日本经济增长率将上升到2.2%,2006年度则可平稳的保持在1.8%的水平上,相对落后的欧元区的今明两年经济增长预计可分别达到1.1%和1.5%,整个世界经济的增长率今年和明年预计将稳定在4.3%和4.1%。 2)、主要经济体的经济增长将保持平稳 对于主要经济体的经济增长预估,我们只选取OECD的评估数据表为基本的参照,因为其它的国际组织的预测基调看法也与其基本一致,我们就不必拘泥于哪家的数据更为准确,毕竟年度的预估还有不断调整的过程。 在(图四)所示的OECD经济预测概要表中,自2005年至2007年,我们看到全部成员国合计的实际GDP增长率将分别保持在2.7%、2.9%、2.9%的水平上,合计的通胀水平则分别为2.1%、1.9%、1.9%,整体呈现经济稳中有升,通胀低中有降的良好状态。主要成员国和全部成员国合计的失业率水平预计将依次下降,合计的失业率水平将分别为6.5%、6.3%、6.0%,欧洲地区的高失业率水平也将得到控制,从8.7%依次下降到8.4%、8.1%。反映经济增长外部需求和经济联系状况的世界贸易增长率在近三年将分别达到7.3%、9.1%、9.2%,显示未来经济增长的外部环境较为有利。 图四 OECD对于主要成员国经济增长的预测概要 资料来源:OECD、经济展望第78期 图四的经济预测概要表中,后三栏则表明了主要经济体经济发展中面临的风险因素。OECD成员国合计的经常项目赤字将继续增加,近三年该项赤字占GDP的比重将由1.8%上升到2.0%,但在其成员国之间表现不一,美国的该项赤字水平占GDP的比重将从6.5%、6.7%上升到7.0%,相反的是日本的经常项目盈余占GDP的比重将有明显增长,从2005年的3.4%上升到2007年的4.7%,欧元区经济在经常项目下轻微的赤字状态则将逐步趋于平衡,由0.2%下降到0.1%。全球经济增长中的这种不平衡状态不仅表现在新兴的BRICs(巴西、俄罗斯、印度、中国这四国的合称)与传统发达国家之间的不平衡,而且体现在发达地区主要经济体内部,这一面临恶化的风险因素对于汇率波动的压力以何种方式释放,是本轮经济增长周期维持扩展的不确定性所在。 在经济增长势头稳定,通胀预期得到控制的情况下,主要经济体的短期利率将逐步收紧,到2007年时,美国、日本、欧元区的三个月期利率水平预计将分别达到4.9%、0.7%、2.9%。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 投资3万元年利100万! |

| 做女人事业赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 轻轻松松赚大钱 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 1000种药品暴利招商! |

| 高血脂!脂肪肝请留意 |

| 治气管炎哮喘新疗法! |

| 特色治疗结肠炎!! |

| 特色治失眠抑郁精神病 |

| 泌尿顽疾――大解放! |

| 高血压治疗上的飞跃! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|