研究:06年棉花行情将是向下寻找支撑的过程(4) |

|---|

| http://finance.sina.com.cn 2005年12月23日 02:57 武汉中期 |

|

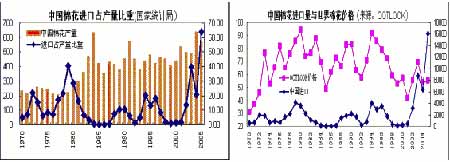

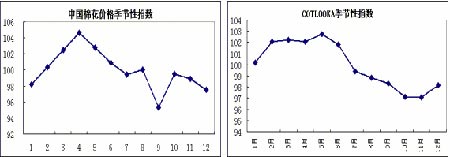

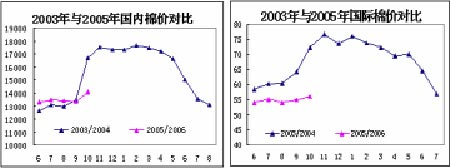

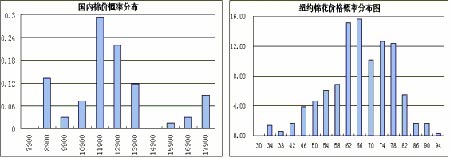

B、中国棉花消费 从 1999 年以来中国的棉纱产量就逐年增长。从 2005 年前 10 月纺纱量 1100 万吨比去年同期增加 25%,达近几十年的最高值。由于2005 年初配额取消,刚开始我国的纺织品服装出口发生井喷。从 6 月份以后,欧美特保开始。但是全年的出口增长率依然十分高。由于和欧美签定协议限定了 2006 年的出口增长率,所以 2006 年度的棉纱产量增长率将会下降。这会减少棉花消费的增长。 从中国棉纱月度景气循环值来看,目前仍然还处于景气循环的上升通道中。2005 年 10 月达到历史最高值。由于从 2005 年 11 月份开始由于内销低迷,又没 有大量外单加工。所以 11 月,12 月的纺纱增长率要比10 月低,2005 年 10 月成 为全年度的景气循环最高点。 后期人民币升值是一个趋势。人民币升价值会影响我国纺织产业的出口增速。而我国纺织产业出口比重在 30――50%左右,所以后期人民币升值会间接的影响我国棉花的消费。 所以从这几方面来看,我国明年的棉花消费增速下降的可能性比较大。 C、中国棉花进口 图21:中国棉花进口占产量比重 图22:中国棉花进口量与世界棉花价格 资料来源: 武汉中期 发展改革委价格监测中心认为我国棉花产量将为 570 万吨,比去年减少 60万吨,产需缺口将在 370 万吨左右,比上年度的 230 万吨扩大了 140 万吨。我国 从中国进口量和 COTLOOKA 年度价格作对比,确实存在中国进口加大,世界棉价就上涨的现象。2006 年中国巨大的进口量至少是支撑世界棉价的最重要理由。但是,我们中国的棉花进口是不放开的,而由政府掌握发多少,什么时候发。所以必须关注进口政策动向,它将直接改变国内棉花的供求格局。 通过对世界最大出口国和进口国的国内形势的具体分析,我们可以了解到美国明年的出口压力比较大,中国的棉花消费增长率将会降低的结论。中国的大量进口是支撑世界棉价的重要因素。中国由于进口没有完全放开,国外供求关系比 较难以直接传导到国内。国内会形成自己独有阶段性的供求关系。 通过对全球棉花资源配置状况的分析,我们对全球的棉花供求形势的基本认 识是:2005/2006 年度全球除中国外资源充裕,而中国严重不足,需要大量进口。 全球积累了大量棉花库存需要消化,纱线市场供过于求的状况没有改变。明年整 体形势将不会好于 2005 年度。 第三部分 棉花价格统计分析 图23:中国棉花价格季节性指数 图24:COTLOOKA季节性指数 资料来源: 武汉中期 一、棉花价格走势的季节性分析 从国内棉花季节性比例图来看:1、低点月份出现在 9,12,7 月份居多。高 点月份在 11,4 月份。2、12/4 月价格处于上升期间,4/7月份价格处于下降趋 势中。这也于 5/7 月是棉纺淡季,而 10 月后渐渐好转,而 1/4 月纺织消费是一 年中最好的时期有关。3、月度最高涨跌比例是6%,最小比例是 0.6%。平均为2.16%。世界棉花季节性指数和中国有所不同。最显著的是美棉波动率比较大, 而幅度比中国小。中国在 12 月―7 月的趋势性比较强,要么一直涨,要么就一 直跌,8―11 月属于波动区间。这也吻合中国棉花市场的现实情况:价格涨的时候,棉花公司不卖货物,持货待涨,越涨越不卖。等价格下跌的时候,棉花公司 抢着卖,越跌越卖,而棉纺企业是越跌越不买。而美棉却是在涨跌中,波动有致。8 月,11 月,4 月是美棉低点月份,基本上比中国的低点提前一个月。可能主要 因为美国的棉花年度比中国提前 1 个月。 在季节性模式下,10,11,12 属于供应压力比较大的月份。其价格一般处于全年低价格区间。而今年棉花价格又走出一个反季节走势,其价格走势有点类 似 2003 年。 图25:2003年与2005年国内棉价对比 图26:2003年与2005年国际棉价对比 资料来源: 武汉中期 但是今年无论宏观环境还是资源供求状况都不能和 2003 年同日而语。虽然 今年的价格幅度不可能达到 2003 年的同期水平。但是月度价格走势的模式具有相似性。 二、棉花价格概率分布区间 图27:国内棉价概率分布图 图28:纽约棉价概率分布图 资料来源: 武汉中期 从国内棉价概率分布图上来看国内棉花价格运行的最大概率区间在 11000― 14000。8000―11000 属于低价格区间,14000―19000 属于高价格区间。很明显 国内棉价在高价区很低价格区间运行时间很概率比较小。平均价位水平在 12500。 目前国内棉花价格在高价区间的下沿运行。 从美棉价格概率分布来看最大概率区间为 50―80 美分。80―94 为高价区, 30―50 为低价格区间。美棉在低价区间运行的时间和概率要比在高价区间大。这样使得美棉价格概率分布图形成一个左偏分布。平均价位水平在 65美分左右。目前美棉处于低价区间的上沿。 为什么国内外的价格运行区间不一致?关键是第一国内外供求关系不一样。中国的棉花市场还不完全纯市场化。价格以及供求关系可以被政策扭曲。第二是美棉有大量的补贴,从而使美棉可以低价销售。而国内没有任何形式的补贴,植棉成本比较高。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 分类搜索,赚钱快又易 |

| 开个名品小店赚大钱! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|