研究:06年棉花行情将是向下寻找支撑的过程 |

|---|

| http://finance.sina.com.cn 2005年12月23日 02:57 武汉中期 |

|

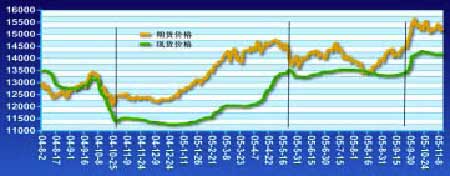

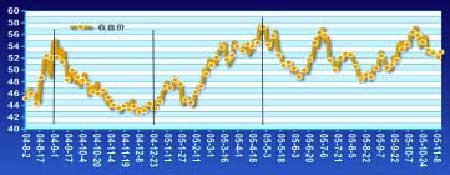

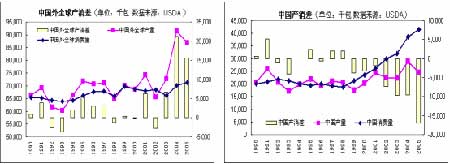

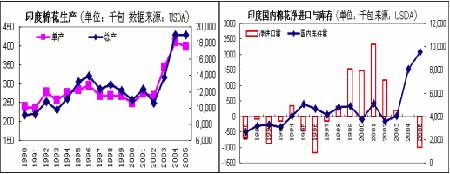

第一部分 2004-2005棉花年度行情回顾 回顾历史,是为了更好的展望未来。2004/2005 年度世界性的棉花丰产,大家期待的后配额时代并不是一帆风顺,中国的棉花消费迈上一个新台阶,美圆大幅度贬值,石油价格大幅度上涨等等一切注定 2004/2005 棉花年度是一个不平凡的一年。 一、国内棉花市场行情回顾 图1:国内棉花市场行情走势图 资料来源: 武汉中期 (一)第一阶段 2004 年 10 月底以前。郑棉在 2004 年 9 月初筑底蕴酿反弹, 国庆节一过,全国棉花一片丰收的景象,国家也停止了陈棉吸储,期现货又双双 下跌,现货则直逼 11000 元/吨大关。 其间主要是以下因素影响了棉花走势:A、2004 年国内棉花丰产,产量达 632 万吨的创纪录历史新高。B、2004 年国内棉花 进口量达 198万吨的历史最高水平,大量进口棉充斥市场。C、2004/2005 年度 全球棉花供大于求,国际棉价普遍下跌。D、 出于保护农民利益,稳定棉花价格,国家在 10 月下旬出台新棉收储政策,并于 11 月初开始正式收储,稳定了市场心 理,制止了棉价过度下跌。E、国家一系列宏观调控措施出台,对包括棉花在内 的商品市场价格起到一定的打压作用。 (二)第二阶段从 2004 年 11 月初到 2005 年 5 月 20 日。在这期间,棉花价格稳步上涨,主要有以下几个因素:A、国家三次出台收储政策,并不断调高收储 价格,对棉花市场起到很好的稳定作用。B、纺织品出口的 WTO 配额限制即将放开,纺织厂启动早就准备好的产能设备,憋足了劲儿生产。C、纺纱量和纺织品 出口纷纷再创新高。其间,一系列政策相继出台。2004 年 12 月 12 日,从 05 年 起中国政府将对 148 种纺织品加征出口关税;2005 年 3 月 1 日生效纺织品出口 自动许可暂行办法;2005 年 4 月 3 日国家新发棉花配额 70 万吨,并实行滑准税 制(止于 05 年 12 月 31 日);2005 年 5 月 3 日中国宣布自 6 月 1 日起对 81 项 纺织品取消征收出口关税;2005 年 5 月 13 日美国宣布对三类纺织品实行配额限 制;5 月 17 日欧盟对从中国进口的 T恤和麻纱两类产品启动“紧急特保”程序;2005 年 5 月 18 日美国追加对中国合成纤维裤子等 4 类纺织品设限;6 月 1 日欧盟与中国就纺织品出口达成协议;2005 年 6 月 2 日颁布《纺织品出口临时管理 办法(暂行)》(7 月 20 日起生效)。 (三)第三阶段从 2005 年 5 月到 9 月下旬。棉花价格停止了上涨的步伐,稳 定在相对高位,这主要是棉花市场基本面发生了微妙的变化,一些利空因素开始 困扰市场:A、国内棉花进口提速初见端倪,潜在的供给压力增大。B、欧美频繁设限,我国纺织品、服装出口增速趋缓。C、棉花期货仓单急剧增加,市场压力 逐步凸现。D、美元多次升息,走势转强,基金撤离棉花期货市场,纽约棉花大幅下挫。 (四)第四阶段从 2005 年 9 月底到现在。棉花价格在籽棉收购季节没有像往 年那样出现下跌,反而是一路上涨,最高曾达到 14500 元/吨,而且一直维持在次高位 14200 元/吨,主要原因是:A、今年国内棉花播种面积减少,预期棉花产量将下降。B、国内棉花需求增长,现货价格稳步扬升。C、预期 2005/2006 年度全球棉花播种面积减少,产量下降,纽约棉价见底回升。D、中国和美国于 11 月8 日签署《纺织品和服装贸易的谅解备忘录》。 二、纽约棉花市场行情回顾 图2:纽约棉花市场行情走势图 资料来源: 武汉中期 (一)第一阶段从 2004 年 8 月初到 9 月初。美棉从最低 44 美分大幅上涨到55 美分,上涨幅度近 30%,导致价格上涨的最主要原因是美国的棉花出口势头强 劲,超出市场的预期,如 8 月份前两周的出口量分别为 157,152包和 244,463 包; (二)第二阶段 2004 年 9 月到 2004 年年底。美棉价格从 55 美分跌到了 43 美分,其中 导致价格大 幅下跌的主 导因素有以 下几点:A、美国农业 部预测2004-2005 年度全球棉花产量大幅上升,供应大于需求,期末库存将会增加。B、 由于包括中国在内的棉花生产和消费大国的产量大幅提高,给美国棉花出口带来 了很大的压力。C、美国国内的棉花消费量继续减少。 (三)第三阶段是从 2005 年年初到 5 月初。在这四个月的时间里,美棉再次 拉升,价格从 43 美分上涨到了 57 美分,美棉在短时间内涨幅巨大,主要的因素 是新年伊始,在纺织品贸易配额时代结束后,中国风织品出口呈爆炸式增长,投资基金认为,中国对棉花的需求会大幅增长,而建立了大量的多头头寸,这直接 导致了美棉的大幅上涨。 (四)第四阶段是从 2005 年 5 月到现在。美棉价格在 57 美分到 48 美分之间 世界棉花资源充裕, 中国缺口巨大运行,综合说来影响因素主要有以下几点:A、一直到 5 月份,中国市场仍没有 从美国大量采购棉花,导致投资基金的多头头寸大量平仓,阻止了美棉价格的进一步上涨。B、我国在六月一日起实行棉花进口滑准税率,限制低等级棉花进口, 影响了美棉向中国市场的出口。C、由于中国纺织品出口增长速度太快,许多发达国家纷纷对中国纺织品出口设限,影响了棉花现货市场的消费量。D、美国农 业部在 2005 年 6 月份对 2005-2006 年度棉花产量的预测为产量19500 千包,期 末库存为 6200 千包,以后每次每次月度报告都在调高这些数据,压制了美棉价格的上涨。总的说来,这个阶段在以上因素的综合影响下,美棉价格呈现震荡走 势。 三、2004/2005 年度棉花市场总结 历史性的最高产导致世界的供给压力加大,从而也使得全球棉花价格处于2003 以来的最低价。中国的棉花需求消耗了全球大量库存。世界棉价在中国的 需求以及美圆贬值的带动下,缓慢回升。郑州棉花期货也在 2004 年 6 月 1 日上 市,中国从此有了期货和撮合两个全国统一的市场。国内外棉花价格连动性逐渐 增强。 第二部分 05-06 年度棉花基本面分析 一、除中国(以及东南亚棉纺生产国)外全球棉花资源充裕,中国缺口巨大 中国 1999 年以来,棉纺产业经历了飞速的发展,棉纺纱锭从 3500 万锭扩展 到目前的近 8000 万锭。所以也刺激了对棉花的巨大需求。99年以来,中国彻底 由以前棉花资源平衡国变成棉花进口国,且棉花进口呈逐年增多之势。中国缺口 巨大,而世界棉花资源充裕。 图3:国外棉花产销差图 图4:中国棉花产销差图 资料来源: 武汉中期 除中国外的全球产消差从 2003 年以来一直处于极大值。2005/2006 年度全 球产消差在 1500 万包左右。而 2003 年以前最多也不过500 万包。2003 年以后 全球(中国除外)棉花由以前产消基本平衡阶段转变为供应充裕阶段。而中国从2003 以来产不足需,2005 年产消差达到历史最大到 1500 万包以上。世界的充裕 资源正好供应中国市场。 (一)印度由进口国转变为出口国。近几年全球棉花产量增长较快。这最重要原因有印度和巴西棉花产量增长的比较块,而非亚洲地区的国家棉花消费又呈减少之态势。印度从 2003 年以来,棉田单产水平快速提高。目前的单产要比 90 年 代初提高了近60%。这主要是因为印度开始大规模的改用转基因棉花种子。优良 的种子对提高单产非常有效。印度本身是全球最大的植棉国家,90 年代由于单产低而使得总产并不是很大。近三年,历史发生改变了。印度由于国内总产的提 高,已经由 2004 年度的供求平衡国,到 2005 年度变为净出口国了。本年度的期 末库存也达到近 15 年的最高值。往后几年印度产量还有继续增长的潜力。原因是到目前转基因棉花良种的覆盖率不到一半。所以原来还作为世界棉花需求的一 部分主体――印度,目前反而成了世界棉花资源供给的一部分,增加了世界棉花的供应的压力。印度而且还是棉纱出口大国。其他国家大量进口印度棉纱,间接 的象进口印度棉花。所以印度后期将会成为美国棉花出口的强大竞争对手。印度今年是全球第五大出口国。 图5:印度棉花生产 图6:印度国内棉花净进口与库存 资料来源: 武汉中期 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 分类搜索,赚钱快又易 |

| 开个名品小店赚大钱! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|