研究:06年棉花行情将是向下寻找支撑的过程(3) |

|---|

| http://finance.sina.com.cn 2005年12月23日 02:57 武汉中期 |

|

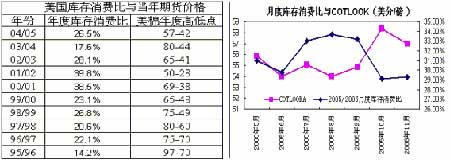

A、美棉生产 图14:美棉棉花生产图 资料来源: 武汉中期 今年的飓风对美棉单产并没有造成多大影响。从今年 5 月份以来,USDA 就一直 提高对美棉产量的预期,从 1950 万包一直提高到 2316万包。美国由于具有完善 的棉花种植补贴措施,所以美棉生产面积一直是比较稳定的,波动率比中国小的 多。总产的波动更多是由单产波动所造成的。2002年以来美国的单产就一直平稳上涨过程中。今年美国单产水平仅仅次于去年历史的最好水平。目前西非国家 对美国的棉花补贴政策颇有微词,强烈要求美国取消棉花补贴。美国政府也承诺逐步取消对棉花的补贴。在 2006 年 8 月以后首先会取消出口补贴。这可能会影 响美国棉农 2006 年的植棉兴趣。 B、美棉出口。 USDA 对本年度美棉出口数量预测为 1620 万包(11 月月度报 告)。一年有 53 个礼拜,则分派到每周的任务是 30.5 万包左右。截止上周(2005 年 11 月 3 日)共 14 周平均签约是 39 万包,看似出口形势良好。但是本年度第一周从上年度流转到本年度的签约数量就占了总数量的 43%。所以实际上剩下的13 周有 10 周都不能达到要求。美棉的出口实际上是遭遇了压力。一方面是其它 出口国的竞争,另外面是美圆的升值。 中国是美棉最大的买家。但是今年却遭遇了巴西,西非,希腊,和中亚等国 家的竞争。这些国家从上年度积累下来大量的库存。美棉在中国的市场份额从2002 年的 60%,下降到 2004 年的 50%。2005 年度的市场份额可能还会低于 50%。2005 年 10 月 28 日,美国众议院农业委员会批准了取消美国棉花出口补贴 立法,该立法计划在 5 年内削减总数为 37亿美元的农业补贴,其中包括美棉出 口补贴 Step 2。Step-2 棉花出口补贴将从 2006 年 8 月 1 日开始取消。据美国农业部统计,2004/2005 年度,美国陆地棉出口补贴平均为 3.31 美分/磅,最高为9.75 美分/磅。从 2004/2005 年度美棉出口装运量和出口补贴变化趋势可以看出, 美棉出口装运量基本上随美棉出口补贴的增加而增加。特别是在2005 年 6 月下 旬到 7 月底,美棉选取的 C/A 棉为计算依据,导致 Step2 补贴水平大幅提高,美 棉出口装运量也大幅增加。而 8 月份又重新采用 EMOT 棉作为计算依据后,随着 Step2 补贴水平的大幅回落,美棉出口装运量也开始逐步减少。因此美棉出口补贴变化与美棉的出口变化存在着高度正相关关系,所以如果美棉取消出口补贴, 美棉出口将会受到抑制,大幅减少。据美棉出口周报数据显示,2004/2005 年度 美国共出运 308.3 万吨,其中陆地棉为 290.9 万吨,按美国陆地棉出口补贴平均 水平 3.31 美分/磅来计算, 2004/2005 年度美国陆地棉出口补贴总额为 2.1 亿 美元。所以在出口补贴取消之前,美国棉商可能加快美棉的销售,尽量减少库存。 这样会加剧世界棉花出口市场的竞争。 C、美国棉花库存消费比分析 一般来说美国年度高库存消费比对应低的价格区间,低库存消费比对应高价 格区间。本年度的库存消费比为 30%(11 月份 USDA报告预测),大于去年的库存 消费比 26。5%。所以理论上 2005/2006 年度棉花价格区间整体要比去年的小。 无论从哪方面来讲2005/2006 年度的美国棉花市场遭遇的压力都要大于2004/2005。尽管今年的美棉产量是低于去年的,但是幅度不太大。现阶段美棉 的销售以及库存都存在问题。我们不应该过分看多美棉,后期美棉期价很可能是震荡走低。去年的高点区域遭遇比较大的压力。 图15:美国库存消费比与当年期货价格 图16:月度库存消费 美国库存消费比与当年期货价格 月度库存消费

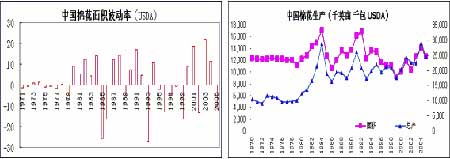

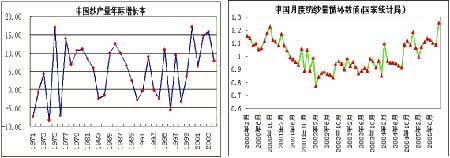

资料来源: 武汉中期 (二)中国市场分析 中国棉花生产具有很大不稳定性。今年中国先是面积减少 15%,后期在收获时期,全国除新疆外各地单产有不同程度的影响。使得总产较去年有一定幅度的减少。中国的棉花工厂消费能力持续增强。本国棉花供应严重不足,需要大量进口。中国后期的进口配额政策会影响本国的棉花供求形势以及棉花价格水平。 A、中国棉花生产 图17:中国棉花面积波动率 图18:中国棉花生产 资料来源: 武汉中期 中国的棉花生产面积从 80 年代后期大幅波动。在 1980 年以来的 24 年中, 只有 4 年的变化小于 10%,有一半的年份波动大于20%。从各个省份来看,河南 面积波动较大,其趋势是一直减少。新疆和河北,山东的植棉面积是逐年增加的。这也是棉花进行规模优势区域生产的政策有关。湖北,安徽,江苏,湖南基本上和全国基本走势一样。从中国面积和产量波动率来看,面积和产量大都波动方向一致。但波动幅度不一致,产量的波动幅度要大于面积。这是因为决定产量的不 仅仅是因为面积。但是有几年如 2003,1988面积增长,但是由于恶劣自然天气,产量反而有大幅度的减少。中国的面积波动率在全球应该算是高水平。因为中国政府对棉花生产没有任何形式的补贴。棉农的植棉兴趣很大程度由棉花售价引导。 图19:中国纱产量年际增长率 图20:中国月度纺纱量循环数值 资料来源: 武汉中期 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 分类搜索,赚钱快又易 |

| 开个名品小店赚大钱! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|