研究报告:燃料油价格总体走势跟随国际原油(4) |

|---|

| http://finance.sina.com.cn 2005年12月23日 00:31 西南期货 |

|

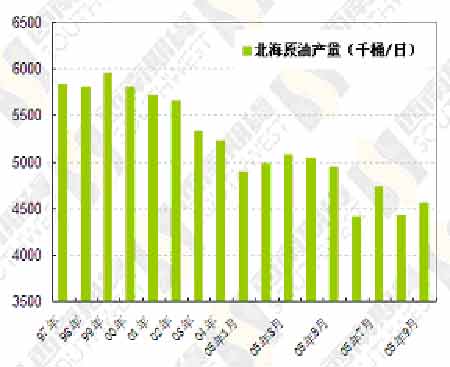

其实整个经合组织国家的石油产量都处于停顿或者下降的过程中,其中最为明显的是北海。北海油田九十年代后期就已经达到产量高峰,从2000年到2005年,产量连续6年下降,预计2006年产量还会下降(见图十三)。

图十三、北海原油产量

北海原油产量

俄罗斯产出增幅不及预期、美国等发达国家石油产出下降,结果是今年非欧佩克石油产量最多与去年持平,国际能源署预计2006年非欧配克石油产量能增加140万桶,美国能源部预计增加130万桶。除非美国能增长50万桶、以俄罗斯为首的前苏联地区石油产量增长60-70万桶,否则130-140万桶的非欧配克国家产量增幅还是太乐观了。

与2005年一样,2006年还得指望欧佩克能保持高产出。目前全球剩余产能处于30年来的最低点,而且这些剩余产能都在欧佩克,主要在沙特。到2005年第四季度,加上伊拉克的欧佩克原油日产量为3020万桶,加上液化石油气等其它油品大致为3421万桶。欧佩克说自己还有200万桶剩余产能,但实际只少不多,也许只有100-150万桶。

因此,2006年欧佩克到底有多少生产能力是比较透明的。欧佩克不但增产能力有限,在2006年,欧佩克的产量不减少就不错了。2005年9月份,欧佩克面对国际压力,宣布只要有人买,他们就把剩余的200万桶产能也生产出来,承诺期限为三个月。

欧佩克12月在科威特开会,本次会议唯一明确的就是他们保护价格的决心。12月会议虽然决定暂时不削减产量,但在会后公报里声明“考虑到第二和第三季度的季节性需求疲软,欧佩克有削减供应平衡市场的必要”,因此将在2006年1月31日召开一次特别会议决定明年第二季度和第三季度的生产计划。

一般来说,第二季度和第三季度石油需求的确低于第一季度和第四季度,但这主要指成品油需求疲软,因为一般来说夏季是一年中工业生产的低谷,而且又没有冬季那样的取暖需求。然而成品油和原油是两回事,第二和第三季度成品油需求疲软,原油需求并不疲软,因为炼油厂要在这两个季度生产汽油和取暖油库存以应付即将到来的需求高峰。欧佩克靠石油吃饭,不会不了解这种情况。那么唯一的解释就是欧佩克看到目前发达国家原油库存较高,担心库存过多打压价格,决定给自己留一个减产保价的退路,一揽子价格50美元可以接受,如果不引起需求滑坡的话,60美元更好,低于45美元就要采取行动了。

炼制产能依旧紧张

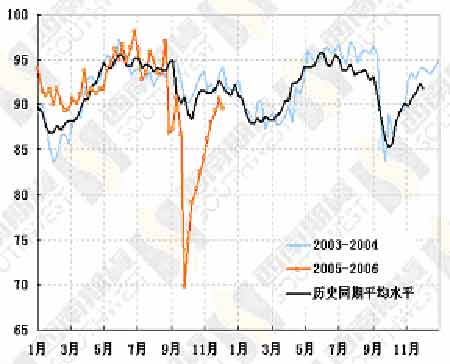

炼制产能有限是导致2005年油价暴涨的原因之一。2005年,发达国家――尤其是美国的炼油厂连续发生事故,两场飓风更使炼油厂停产达到了高峰,高峰时期停产产能占全美炼制产能的三成。2005年飓风造成的损失特别大,这是意外状况,然而飓风是每年都有的,无论是飓风还是其它意外事故都是表象,炼制产能有限是根本。某一次特定的事故是偶然,但对于一个系统来说,发生事故是必然,当有限的炼制产能遇到高涨的需求时,事故造成的影响就会被放大。更进一步说,需求高涨而炼制产能有限必然会使有限的产能发挥到极点,从而发生事故的概率也会增加。(见图十四)

图十四、美国炼油厂产能利用率(%)

美国炼油厂产能利用率(%)

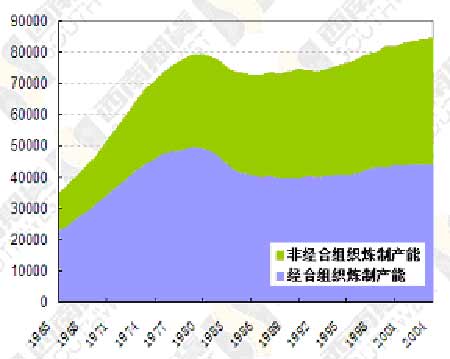

图十五、全球炼制产能变化(千桶/日)

全球炼制产能变化

2004年,全球日炼制能力增加66.2万桶,中国和印度的增长量就达到51.1万桶,占全球增量的77.2%,经合组织合计增长量只有7.6万桶。实际上,发达国家的炼油能力降低已经成了趋势,美国近三十年没有新建一座炼油厂,2004年,美国的炼制能力是高峰时的92%,整个经合组织的炼油能力是高峰时的89%。即使在需求和价格高涨时,石油公司也热衷于现有炼油厂的“挖潜改造”,而不是投资新的炼油厂。(见图十五)

之所以出现这种情况,原因不外乎是未来炼油利润的不确定性使投资炼油厂风险较大甚至得不偿失。首先,炼油厂的利润取决于原油价格和成品油价格的价差,而价差随波动导致未来利润具有极大的不确定性,而炼油厂投资浩大,一旦投入又不能随便停产,因此投资风险较大。其次,发达国家环保要求日益严格导致炼油厂环保成本剧增,加上人工、土地等投入品的成本都在上升,兴建和运营炼油厂的成本大幅度上升。

裂解价差的波动性在未来不会降低,运营成本只会提高,因此上述几个问题不但在2006年解决不了,即使展望几年,发达国家的炼油产能也未必会有实质性更张。

发展中国家大力发展冶炼产业当然能缓解一部分困难,但这里有两个限制。第一,即使在发展中国家,环保意识也在逐步增强,炼油成本提高是必然的。第二,成品油比原油更依赖本地生产,即使进口可以满足部分需求,进口成本也要考虑在内。

对于成品油供给来说还有一个问题就是战略库存。美国是世界上最大的石油消费国,有将近7亿桶原油库存,但没有成品油库存(区区200万桶取暖油库存可以忽略不计)。缺乏成品油库存让2005年的美国吃够了苦头,飓风来袭导致炼油厂停产,国内汽油价格暴涨,而政府却没有战略库存来缓冲供给冲击。如果美国政府吸取教训,在2006年或者以后开始储备成品油,那么在特定时间里就会减少市场上的成品油供给,如果美国政府不储备成品油,那以后遭遇事故成品油供给还会捉襟见肘。

四、燃料油

高硫燃料油是一种面临淘汰的能源品种,不过不能因为其使用日益受到限制而断定其价格必然处于长期下滑的通道,理由有两个。一,决定价格的是供需两方面的因素。燃料油在长期内面临需求下降的趋势,但既然是长期,那么供给也可以下降。二,任何产品总要受到生产成本的制约,原油价格从长期来看是处于上升通道的,当成本上升时,厂商要么提高价格,要么降低供给,两者总得选其一。那种认为长期需求下降,而供给不变,推导出价格必然下滑的论点是错误地用长期需求与中短期供给相比较,并且没有看到成本限制而得出的结论。

不过当期限限定为中期时,燃料油可替代性比较大确实是价格上涨的重要制约因素。天然气、煤炭都可以作为燃料油的替代能源,天然气清洁、煤炭价格低廉,如果燃料油价格上涨到一定程度,肯定会让一部分用户转向天然气和煤炭,在中国这个过程也正在进行中。另外一个替代因素是国产燃料油对进口燃料油的替代。2004年下半年后,中国进口燃料油增长速度下降很快,最后变成了负增长,但是在进口降低的同时,国内生产不见降低,可见部分进口需求被国内生产所替代。

不过要注意的是,无论是产品间替代还是进口替代,都会达到一个平衡点。如果油价上涨,天然气和煤炭这些替代产品的需求和价格也会相应上升,从而形成一个动态平衡。今年整治煤矿,必然会导致明年煤炭产量降低,市场供求继续紧张,这是制约煤炭替代燃料油一个重要因素。对于进口替代来说,当国际油价上升的时候,国内需求和价格也会上升,最后会达到平衡点。而且国内外燃料油品质不同,会在一定程度上抑制替代。

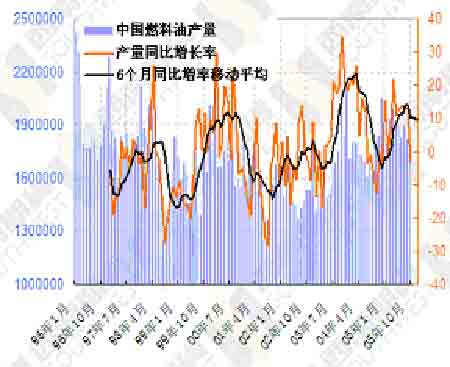

进入2005年第四季度后,中国燃料油进口量和需求量基本上已经止跌企稳,预计2006年中国需求不会像2005年那样疲软。首要原因是国内采取各种措施弥补国内成品油价格扭曲带来的市场扭曲,我们预计最后总要以成品油提价告终,这对燃料油来说是个利好。再者,国内库存经过2005年的消耗已经降低了较低的水平了,库存对需求的负面影响当不会如2005年那么明显(见图十六、十七和十八)。

图十六、中国燃料油产量

中国燃料油产量

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 分类搜索,赚钱快又易 |

| 开个名品小店赚大钱! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|