|

应当看到,这种价格走势的强弱分化与其说是燃料油强势,不如说原油相对弱势。今年原油价格也是屡创新高,但底气不如去年,关键问题是今年现货市场的供需状况并不紧张。虽然全世界的剩余产能降低到三十年来最低点,还屡出供给事故,但需求并没有出现去年那样的爆发式增长,所以在开足马力生产的情况下,每次事故都是有惊无险,现货供给充足,结果从2004年年底开始,伴随油价上升的是居高难下的现货贴水(见图五)。

图五、NYMEX原油当月合约和二月合约价差

NYMEX原油当月合约和二月合约价差

虽然从2004年至今,油价的每一波上涨几乎都与供给问题有直接的关系:2004年10月创新高是因为飓风伊凡袭击、2005年第一季度油价上涨是因为取暖油库存不足、2005年第三季度达到超过70美元是因为飓风卡特里娜和丽塔接踵而至。然而,无论是取暖油库存不足还是飓风袭击,与七十年代和八十年代的两次石油供给中断相比,都不算大问题,事实上,在供给问题的背后是需求居高不下的现实,近几年的油价上涨是需求拉动型上涨。

2002年开始的这一波油价上涨的大背景是全球经济增长加速、发展中大国――主要是中国和印度快速融入世界经济,经济增长和发展中国家的工业化导致石油需求快速增长。上个世纪八十年代到九十年代末,低廉的油价和高昂的运营成本使全球石油勘探、开采和冶炼投资严重不足,当经济蓬勃发展、石油需求快速增长的时候,供需矛盾就显得非常突出了。

影响2005年油价的几个供给问题:全球剩余产能有限、俄罗斯石油产出增长乏力、发达国家石油产量下降、炼油产能有限,当然还有无休止的恐怖袭击、罢工、事故、自然灾害,在2006年――甚至今后几年里都很难有根本性改变的希望。

目前全球的剩余产能是三十年来最低的,而且这些剩余产能都集中在沙特。即使目前石油价格高昂,鉴于油价的波动和成本高企,石油公司也没有太大动力在勘探和开发油田方面投入巨资,何况石油勘探和开发既要受到政治环境限制,费时费力,不是短期可以改善的。即使最有能力增产的欧佩克,2006年能提供的剩余产能也不会比今年多多少,何况从其12月份会议公告来看,一旦需要随时会限产保价。

非欧佩克国家更难指望。俄罗斯因为投资环境恶化和基础设施老化,2005年石油产出远不及2004年,让很多寄予殷切希望的机构很失望,从现在的形势看,2006年也不会有太大好转。2006年美国的产出会比今年高,但也高不了多少,因为发达国家石油生产下降是长期趋势,美国如此,北海油田也是如此。

炼油产能有限的影响还会持续到2006年。近年来,全球炼油产能的主要增长发生在中国、印度等发展中国家,发达国家由于建设和运营炼油厂的成本增加,炼油产能处于长期下降的趋势,2006年的成本限制只有加剧而不会降低。

气候、战争、恐怖袭击和工厂事故都有可能导致或大或小的供给中断,成为油价上涨的导火索。

既然本轮油价上涨是需求拉动型上涨,而短时间内又无法大幅度提高供给,那么2006年油价的基本走势还是看需求,根本问题还在于全球经济增长状况如何。如果经济增长强劲,石油需求增长速度就很难降低,油价不会从高位回落,无时无之的气候变化、自然灾害、政治紧张、恐怖袭击、工厂事故和工人罢工等问题还会随时成为油价上涨的导火线。

得益于网络等高科技手段的应用、经济全球化带来的资源优化配置,从2002年开始的本轮经济增长周期经济增长速度较快、可持续性较强,并且稳定性较好。2005年下半年以后,全球主要经济体大都走出了2004年年中以来的疲软,经济重新走上加速发展的轨道。虽然高油价和加息周期来临一直让市场担忧,但从目前的发展形势看,经济似乎越来越适应50美元以上的油价,而央行谨慎的加息也没有导致经济迅速下滑。问题不是没有,例如欧元区的就业和内部消费一直不振、美国房地产市场冷却可能会带来意想不到的冲击、日本通货紧缩的阴影还没有完全消退、中国产能过剩等等,这些问题都有爆发的可能,然而从目前的经济走势分析,2006出现大规模的衰退可能性不大,全球经济增长还会预计还会保持在4%以上。

在经济增长保持较高速度的背景下,石油需求增速就很难回落。发达国家人均石油需求虽然处于长期降低的趋势,但是短期内,如果经济增长良好,还会保持稳定的增长。美国今年由于飓风袭击,导致石油需求波动较大,如果2006年没有意外事件发生,石油需求当远高于今年。2005年中国由于消耗库存、国内外价差等因素,导致石油表观需求增长不如预期,但到了2006年,库存对表观需求的负面影响当大为降低,而国家又采取了一系列措施抑制价格控制带来的扭曲,因此2006年的石油需求增幅预计会高于2005年。

综合供需因素,我们认为2006年油价不会大幅度下跌,全年平均价格会在50美元以上。如果遇到一定的导火线还可能再创新高。

二、消费

2004年全球石油日消费量比2003年高出246.4万桶,增长率为3.4%,是1978年以来增长幅度最高的年份。2004年石油需求大幅增长主要来自中国和美国,日消费量分别增长89.3万桶和48.4万桶,合计占全球增长量的55.9%,两国的需求总量占全球需求的34.1%;增长幅度较大的国家还有印度,增幅为13.6万桶。

很大程度上因为2004年石油需求增长如此猛烈,各大机构都认为2005年石油需求增长量即使不如2004年,幅度也不会小,例如美国能源部能源信息署在2005年1月的时候预测本年度石油需求增长量是210万桶。因为中国和美国无论在石油的绝对消费量还是增长量上都占了很大份额,所以这200万桶左右的巨额需求增长量有很大一部分被分配到中国和美国头上,美国能源部在1月初的时候认为2005年中美两国的石油需求增长量会达到40万桶和60万桶,其他机构也大致类似。还不止于此,今年上半年当各大机构看到今中国经济增长开始从宏观调控的阴影中走出来时,纷纷调高了今年中国石油需求量的预测值,相应也调升了全球的需求预测。

然而事与愿违。由于中国国内外成品油价差拉大、去年库存较高等原因,2005年第四季度以前中国石油进口增长率大幅度下降,成品油出口居高不下,从而估算的石油表观消费增长量远不如预期。

美国从7、8月份以后,油价节节高升,受到飓风打击后,零售油品价格在9月份达到了高峰,从而各大能源机构又担心高油价和飓风导致的经济损失会大幅度抑制能源需求,纷纷调低了今年美国的石油需求增长量。到10和11月,各个机构对今年全球石油消费增长量的预期都降到了年初预测值的五成到六成。以美国能源部能源信息署2005年1月到11月对本年度需求增长量的预测为例,1月份的时候该机构预测2005年全球石油需求增长量为210万桶,其中中美两国的需求增长量分别为40和60万桶,预测值在5月份达到了230万桶的顶点,其中中美两国分别为80和40万桶,5月份后需求预测增长量逐月下降,到11月时预测的全球需求增长量只有110万桶,中国增长40万桶,美国比去年下降10万桶。从1月到11月,预测的全球需求增长量最高值和最低值差了120万桶,一半都不止,中美两国合计增长量最高为120万桶,最低只有20万桶,相差100万桶!

图六、石油日需求量增长预测(千桶/日)

石油日需求量增长预测

由上可知,中美两国不但是世界石油消费的大户、需求增长量主要的来源,更是2005年需求增长预测波动的主要因素。这么说从逻辑上也可以理解,其他国家和地区点多面广,单个国家占绝对消费量和消费增长量远不如美国和中国,这么多消费量不大的国家类似一个相关性较小的投资组合中的投资产品,一个国家的消费增长量上去了,很可能另外一个国家又下来了,总体波动较小,预测相对容易。有些国家(例如日本)即使消费量较大,但已经属于经济运行和能源消耗相对稳定的发达国家,只要不出现较大的意外事故或经济波动(今年的美国就是出意外了),石油消费增长状况也不会有太大的意外。因此,预测2006年的需求增长,很大程度上是分析中美两国的增长状况。

我们预计2006年美国石油需求将有90万桶左右的增长,虽然这个增幅很高,实际上这是2005年需求受到意外打击下降后恢复到正常增长趋势而已;根据中国2005年第四季度石油进口趋势分析,预计2006年中国石油日需求增长量会达到60万桶,如果今年确实只增长40万桶的话;2006年全球石油日需求增长量当在200万桶以上。(见图六)

美国和其他发达国家

高油价肯定会抑制需求,问题是抑制到什么程度,实际上这个问题等于高油价对经济增长的影响程度如何。2005年8月以后,美国能源部之所以大幅度下调本年度石油需求增长预测值、9月份以后油价阴跌将近三个月的根本原因就在于担心油价过高压制经济增长,侵蚀消费者的购买力,从而抑制石油需求。

现在看来这是过度担忧了。发达国家的经济从去年下半年开始陷入暂时回落,但是从今年年中以后就进入新一轮增长,虽然还有很多问题,但从总的趋势看,高油价并没有对经济造成显著的负面影响。既便是遭受飓风直接打击的美国,虽然零售汽油价格在9月份暴涨,但无论是经济增长还是汽油需求都没有因此一蹶不振。

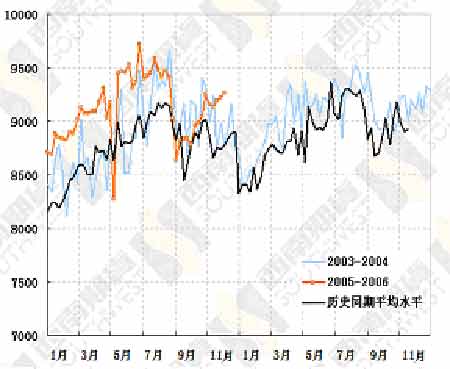

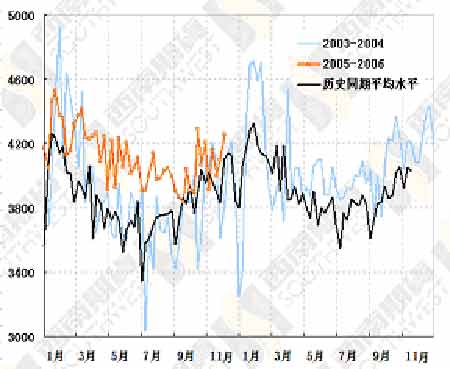

飓风过去后不久,根据每周数据估计美国9月份汽油需求同比下降了2%以上,但是几个月后发布的月度数据表明,9月份汽油需求下降幅度为1.31%,而且这个数据还将面临最后修正。即使9月份美国汽油需求确实出现1.31%的下滑,但也和经济指标一样,10月份以后就扭转了跌势,重新进入强劲增长的轨道。根据初步数据估计,美国10月份和11月份汽油需求同比增长率分别达到1.91%和1.37%,而8月份的增长率才1.36%。这种增长势头符合美国当前的经济形势,9月份以后美国各项经济数据就逐渐从飓风的打击中回升,到11月和12月,无论是就业、消费、工业生产、投资还是消费者信心,基本上恢复了到飓风来临前的水平,经济增长的趋势没有改变。2005年美国夏季以来美国柴油需求增长强劲就是经济增长的一个最好表现。这种经济趋势预计将持续到明年,从这个角度看,美国汽油和柴油需求还会保持较高的增长速度。(见图七、八)

图七、美国每周汽油需求

美国每周汽油需求

图八、美国每周馏分油需求

美国每周馏分油需求

2005年10月到11月美国天气温暖,取暖油需求不如往年。但是冬天一直到2006年3月才结束,目前很难对今年冬天美国天气状况有一个总体评估,因此,虽然今年柴油需求强劲,但包括取暖油在内的整个馏分油需求与去年相比有多大差异还很难说。

目前预计2005年美国石油需求可能与去年持平或降低10万桶,不过我们预计随着最后数据的发布,2005年的需求量很可能会向上修正。根据目前的经济增长状况和石油消费状况,2006年美国石油需求增长量可能会达到90万桶,整个经合组织的需求增长量可能达到100万桶以上。当然,美国2005年石油消费量的最终值还没有出来,根据我们的分析,最终需求量可能比现在的估算值要高,如果出现这种情况,美国的消费增长量达不到90万桶也有可能。然而,无论最终消费量是否调高,实质是一样的:如果经济能保持目前的发展趋势,美国2006年石油消费量至少要达到2130万桶,整个经合组织的消费量可能要超过5040万桶,今年消费量的调整只涉及对明年增长量的数字调整,与实际供求状况的变化无关。

[上一页] [1] [2] [3] [4] [5] [下一页]

|