二○○五年橡胶市场走势分析回顾及后市展望 |

|---|

| http://finance.sina.com.cn 2005年12月16日 00:42 国际期货 |

|

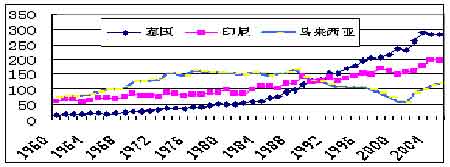

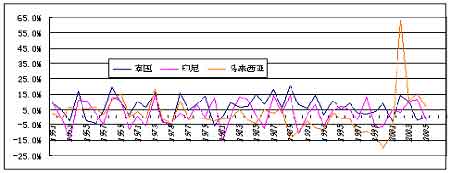

第一部分 2005年橡胶市场走势回顾 2005年全球天然橡胶市场结束了2004年调整走势之后,再度演绎强势上涨的牛市行情。东南亚主要生产国因旱减产以及全球消费持续旺盛增长,导致全球供需矛盾再次激化,国际、国内天胶现货价格均创下近十年以来新高。中国经济的高速发展和世界经济的复苏,成为了2005年胶市牛市延伸的原动力。 图1: 2005年沪胶走势图 图2:2005年东京市场走势图 资料来源: 中国国际期货 一季度:消费旺盛快速消耗库存,价格小幅回升 2005年1季度,全国各类橡胶进口57.5万吨,比去年同期下降3.8%。橡胶新增资源小幅下降,全国橡胶新增资源约为96万吨,比去年同期下降2.2%,完全不同于近些年来橡胶资源大幅增长局面;同期全国橡胶消费保持旺盛局面。3月份,随着消费市场需求的增加,橡胶价格小幅走高,国产5号标胶的平均价格约为13149元/吨,较年初上涨5.7%;国际RSS3报价维持1200-1400美元/吨,TSR20报价维持在1200-1300美金/吨。丁苯胶价格(松香胶)平均价格约为14763元/吨,比年初上涨9.6%;顺丁胶平均价格约为15410元/吨,上涨11.8%。值得一提的是,虽然年初停割期橡胶供应较少,但2004年价格走弱后国内结转的库存较为充足,对价格产生压力,因此第一季度橡胶价格处于恢复性上涨阶段。 二季度:产区天气明显异常、国内库存锐减,胶价全面上扬 进入二季度,尽管处于割胶旺季,但国内天然橡胶价格在基本供求关系持续改善的基础上,出现了反季节上涨局面。分析天然橡胶价格上涨的原因,除了供求关系的不断改善外,还在于国际油价持续高位运行,使得以此为原料的合成橡胶价格与天然橡胶价格倒挂,前者价格高出后者价格1000元/吨左右,也刺激了天然橡胶价格的上涨。国内最大的天然橡胶产区海南产区,遭遇了百年以来的严重干旱,导致供应偏紧,刺激了产区天然橡胶价格继续全面扬升,并且升速明显加快。6月份海南、云南两大产区的干胶价格同比上涨了6.63%和8.09%,这是一段时期以来,产区天然橡胶价格同比首次出现正增长。同期东南亚主产区气候干旱导致产量下降,货紧价扬。6月末泰国产区RSS3胶价为1515美元/吨,较月初上涨了8.2%;印尼SIR20标胶6月末为1325美元/吨,较月初上涨了8.1%。 上半年橡胶新增资源量持续小于消费量,上年结转的过量库存基本获得消化,因此而引发的行情压力大为减轻。 三季度-四季度: 灾害性天气素诱发新高,后段胶价进入季节性调整 三季度全球胶价曾出现一段时期的的反复,10月由于海南产区遭受31年以来最大的台风灾害,胶价再度攀升创下13年新高,期价上涨到18000元/吨之上。农垦现货价格也一度超过17800元/吨,STR20FOB价报至1680美金/吨。由于天然橡胶价格持续维持在历史高位,大大高于国内橡胶消费企业可以接受的水平。虽然终端产品售价有所上提,但是产品涨价的幅度远远小于橡胶原料上涨的幅度。因此消费企业开始减少采购和产量,使得国内外现货市场呈现有价无市的格局。同时国际产胶旺季和季节性消费淡季的效应开始显现,加之原油价格的大幅回落,导致消费商观望情绪增加,10月中旬以后胶价开始回落,国内5号标胶现货价格下跌至17000元/吨左右,RSS3跌至1600美元/吨以下。 第二部分 2005年胶市基本供需分析 一、全球天然胶产量增长整体趋缓 图3:1960年以来国际天然胶主产国产量变化图/单位:万吨 资料来源: 中国国际期货(注:2005年为估计数) 自2000年全球天然胶出现近年来的低谷产量676万吨开始进入增产周期,至2004年平均年度增幅在6.3%,而2005年以来产量增长明显降低,使供求大致平衡的格局显现。2005年全球胶市供应的焦点集中在异常的天气上,由此引发的非正常生产效应对胶市的供应总量和季节性特征产生了影响,这种影响短期内很难完全消除,同时指出的是,2005年中国天然胶产区遇到严重的的旱灾和台风,国内产量大幅缩减,远远大于全球胶市的平均减幅,但由于中国天胶进口的高度依存性,资源供应危机表现的并不是特别突出。 整体看,2005年全球胶市的生产格局并没有发生变化,泰国、印尼和马来西亚三国仍然占据总产量的70%左右。从三国45年产量的增长率变化状况来看,周期性变化还是较为明显的,增长率维持在-15%-15%,特别是1995年以前,三国增长率的变化基本都是同步的,目前看从增产到减产的循环周期保持在2-3年,这样估计2005年开始的减产期仍将维持,但近年来全球胶市总体的减幅在缩小。 图4:1961年以来国际天然胶主产国产量增长率变化图 资料来源: 中国国际期货 资料来源: 国际橡胶研究组织IRSG(注:2005年为估计数) |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 美国保佳教您赚百万! |

| 儿童EQ教育最新资讯! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|