全球制造业增长支撑铜价 期价仍有望高位运行(2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年12月06日 01:58 北京中期 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

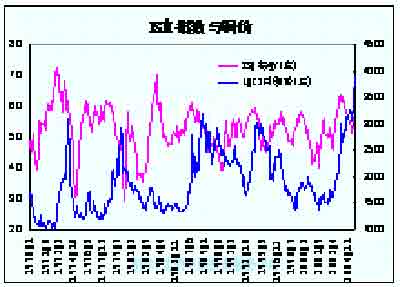

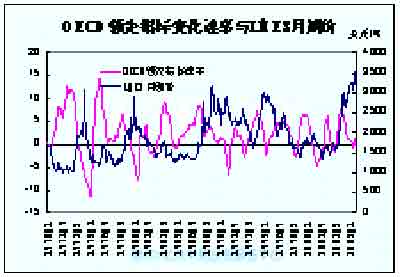

资料来源:NBER,LME 二、国内经济形势 根据国家信息中心的报告显示,年内经济增长仍将保持较高增速。今年1-10月份固定资产投资比去年同期增长27.6%,规模以上工业企业增加值同比增长16.3%,实现利润同比增长19.4%。10月份,社会消费品零售总额比去年同期增长12.8%,进出口总值同比增长26.8%。从货币供应量来看,10余份M2增幅加快的势头有所减缓,M1增幅回升较大,货币流动性(M1/M2)为35.4%,比去年同期提高1.4%。CPI涨幅10月份出现轻微反弹,当月CPI比去年同期上涨1.2%,但是经季节性调整后,8、9、10月份的环比价格呈明显下降趋势,工业品出厂价格和原材料、燃料、动力购进价格也出现了明显下滑。目前中国经济正重新迈入上升周期:从国内机械类进口、基础金属进口、化工原料进口来看,二三线城市的投资正在加速;从货币供应量增长来看,信贷政策整体开始松动,金融环境趋松;“十一五”规划将导致政府在铁路、电力、电讯、环保上面的大量投资,从而为二、三线城市的投资加速提供新的动力。但是未来2年内中国经济也将面临供给不断增加带来的问题,CPI将仍有可能在低位运行,但即便如此,国内也不会出现通缩的局势。 总的来看,目前世界经济已进入周期性的增长缓慢阶段,但由于中国在未来10年内经济会继续保持稳步增长,世界经济的增长不会出现持续减速的趋势。根据世界银行的最新报告,预计发达国家05年和06年两年的增长将从04年的3.1%减缓至2.5%左右,发展中国家的经济尽管继续保持稳健增长,但05年经济增长率也将从04年的6.8%减缓至5.8%,06年将进一步减缓至5.7%。未来中国经济将面临三方面的挑战:减少对出口型增长的依赖;建立更加灵活的汇率制度;发展服务业并提高服务行业的生产率。 三、影响铜价的各因素分析 近期LME伦铜在前期,创出4200美元/吨的历史新高后,近期更是稳步攀升,周四已创出4300美元/吨的高点。反观国内,因国家发改委自10月底开始针对铜冶炼行业过度扩建进行宏观调控决定压低铜价,而国储配合自11月中旬开始陆续在期货市场、现货市场释放库存,但压低铜价的效果目前来看仍有待市场验证,这段期间国内现货均价在38000元/吨以上,国内期价则有所压低,上扬力度不及伦铜。总的来看,国内铜的期价、现货价仍受国际市场的走势影响较大,而此次国际铜价的上涨则有其自身原因。 1.此次中国因素因刘其兵LME空铜事件再次得到强化。中国是世界铜消费量最大、进口量最大的国家,同时中国的铜精矿进口量、废铜进口量也是所有国家最大的。刘其兵只是市场空方阵营的一员,而国储抛铜可以说间接印证其在LME的行为。截至11月30日国储公拍卖4.7万吨铜,拍卖价格均在37500元/吨以上,特别本周三的拍卖价达38300元/吨。拍卖价格刺激了LME期价高位运行。全球金属市场再次聚焦中国,作为经济高速增长的中国因素再次被市场强化。而这成为目前基金多头炒作的重要因素。

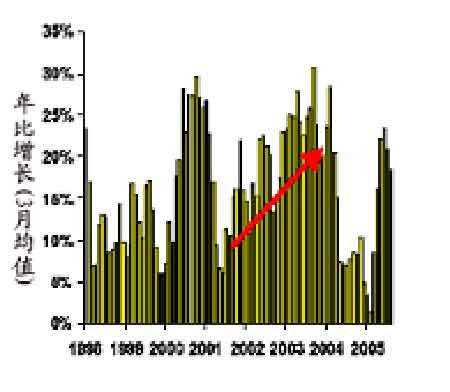

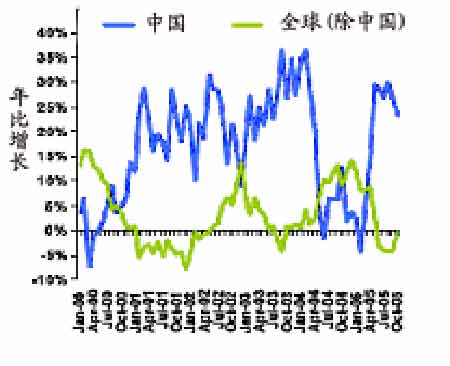

图二:铜、铝和钢的年比需求增长 图三:钢的表观需求――世界和中国 资料来源:CEQ, 中国金属,Macquarie 研究,2005年11月 据最新数据显示,2005年中国有色金属和钢铁的需求相当强劲。铜、铝和钢铁平均增长率在过去的六个月中大幅增加,中国钢铁和有色金属的高速增长主要得益于金属制品及金属用品的高速增长。从上图可以看出,中国的需求下降发生于全球经济复苏时期,而最近的需求增长发生于全球经济的放缓时期,这说明了中国经济增长对全球经济增长周期的依赖性下降,经济更具有内在驱动力。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 美国保佳教您赚百万! |

| 中国1000个赚钱好项目 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 好男人更强,更自信! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|