ͭ�ж�̬���������ļ��Ƚ����г��ع���չ��(3) |

|---|

| http://finance.sina.com.cn 2005��11��01�� 09:00 �����ڻ� |

|

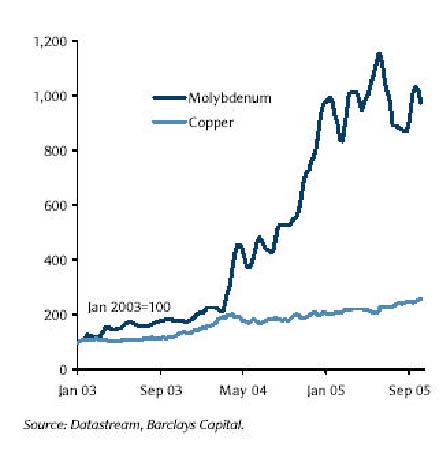

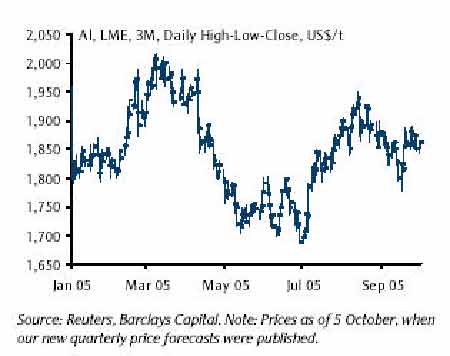

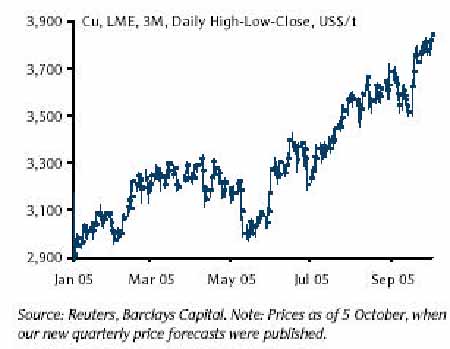

�����������صĹ�Ӧ��ȱ ���������������������������ŶԼ۸������İ�ʾ����������ǰ�������ڼ۸�ͣ�û����ȥͶ�ʿ��ɡ���Ŀǰ��Ӧ�������Ӳ�û��Ԥ�ڵ���ô�죬�෴�����Ķ�������ʹ�ù�Ӧȴ�м��ٵ����ƣ���һ�������ɱ�������Դ���Ͷ��ɱ������ʵ�ԭ��������ߣ��ڶ���ȱ����Ӧ�Ŀ����豸��������һЩ��Ԥ��������ڶ���������DZ�ڵ���в����ұ���豸��������ת�����µ������¹ʺ���Ϊ����ȡ���ߵĹ��ʽ��аչ��ȡ����⣬ͭ�IJ����ܵ���ʯƷλ���ͺ���Ʒ�������ӵ���Լ���������Ǹ����ע����Ʒ(����)������ ��ԶԶ��������ͭ(��ͼ)������(TC)���õ�Ѹ���½�(��ͼ)��Ŀǰп�����г���Ӧ��ȱ����Ҫ֤���������ļӹ��ѽ���ʹұ�������������� ����������ʹһЩ���ҹرա� ��������Ʒ�۸�Ѹ������(ͭ������۹�ϵͼ) ���� ����п����dz����ţ������������ܷdz����� ���� ��������һЩ���������� ������ȥ��һ��ʱ����Ԫ�ı�ֵ��ͭ�۵�����������Ҫ�����á��ڽ����� ���汣�����õ�����£������Ԫ��ǿ�����г������ա����ǵ�����о�С��Ԥ�⣺���ļ�����Ԫ��������Ϣ���������Ȼ�п��ܼ���ά��ǿ�ƣ���������ǿ�Ʋ���������������ס���Ԫ��ֵ���ᵼ�������ɱ�����(�������ڽ����������еķ���Ԫ����)�����ž��ú�ת�������������(��ŷ�� ���ձ�)�����⣬��Ʒ�г���һЩ�µ�Ͷ�ʻ���(�����ϻ���)�Ĺ���������Ȼ��ǿ����ʵ�ϣ�������Ŀǰ��λ������Զ�͵ļ۸�ṹ�������Ŀɹ� �ر���������Ͷ�����д�ͳͶ���г�������������г�����Ȥ�� ���������г��ع���չ�� ����10��5�գ����������˶���05����ļ��Ȼ��������ļ۸�Ԥ�ڣ���ԭ���Ļ����������5%�� ����������Ȼ���������һ���ȣ����Ƕ�������������ļ۸�Ԥ���ϵ�8%��ͭ��������õ�Ʒ�֣���06���ֻ����۵�Ԥ������ߣ���ǰһ��Ԥ��ֵ2900��Ԫ/��Ѹ����ߵ�3600��Ԫ/�֡����ǻ���ǰ�ڵļ۸����ߺ�ǿ�������������������жϡ� ������Ϊ����ͭ�����к�ǿ������DZ��(���ܻ�����ԭ������)����Ҫԭ���ǣ��²��ܿ���Ͷ�ʲ��㡢�����ɱ�������������������������ߵȡ� ��������ǿ�ҿ��ǵ��ļ���ͭ�۵�ͬʱ����δ����һ��пҲ�����Ƿdz����� �Ļ�������֮һ����������п�ļ۸�Ƚ��������������20%��3�������ٴ�ͻ��2000��Ԫ/�֣����ļ۸������ۿۣ�������Ԥ������10%���ҡ� ����ͬʱ������Ҳ�����˶���2007-2008��۸�������� ��ǰһ��Ԥ���� �ȣ����ǽ�2007���08���Ԥ��۸�ֱ��ϵ���5%��12%��Ŀǰֻ�ж������ļ۸ۣ���ǰһ��Ԥ��ֵ�µ���13%���������Ǧ������07���Ԥ�� ���ֲ��䡣 �������C US$2000/�ֽ��������� ���� ��������������У�Զ�ں�Լ�ı��ֱȽ��ں�Լ���ָ��ã������˼۸����ṹ�ı�ƽ����������������Դ�Լ����ʲ������ƶ�������������ɱ���ߣ������й�����ǿ����������Щ������Ϊ�����ṩǿ����֧�š�ͬ�����г���Ҳ�����˸��ڽ����Ե��źţ����������۸���������������������Ϊ�ڽ��ļ���������ܵ��й�ԭ�����������ͺ�������������������Ƶ�֧�֣����۽��ٴο���2000 ��Ԫ/�֡��ݴ��ţ��������β�Ʒ���������ڿ�ʼ �����档���������Ԥ��2006 ���������Ĺ�Ӧ�������ƣ���������Ȼ�д��۲졣 ����ͭ�C �������Ʊ������ ���� �����ֻ��۴ﵽ�����ǵ�Ŀ��4000 ��Ԫ/�֣���������ͭ������תǰ��Ȼ�������ǵĿռ䡣��Ҫ���������ڣ������Ѿ��ܵ͵�ˮƽ���һ���½�������ͭ���IJ���������(��������Ϊ��ʯ��Ʒ���ϵ�)�������̸���ı��� ����ȥ��һ���ͭ�����γ��˴������еĿ�棬����Ч�ı�֤����Ĺ�Ӧ��Ȼ����������ͭ�����й����ڣ���������ͬ������45%�������й���ұ�����ܵ�����(�������ط��෴)�ͽ�����������������ʧ���������ζ��ͭ�����ʣ��������ѹ�����ܿ���������й��������»ص���ͭ�г���ʹ2006 ���ϰ���ľ�ͭ�г���Ȼ���š� |

| ������ҳ > �ƾ��ݺ� > �ڻ��о����� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|