铜市动态分析:第四季度金属市场回顾与展望 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年11月01日 09:00 金瑞期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

巴克莱――第四季度基本金属展望 单位:美元/吨

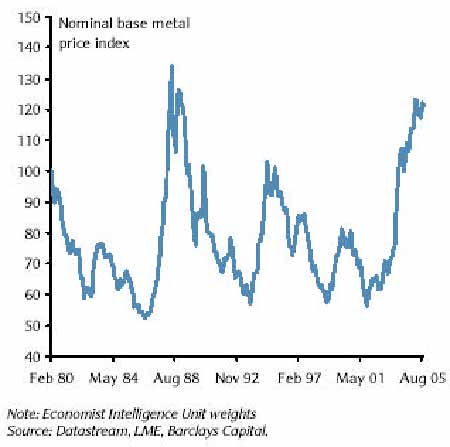

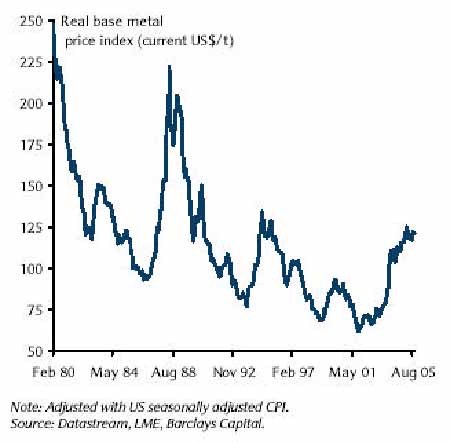

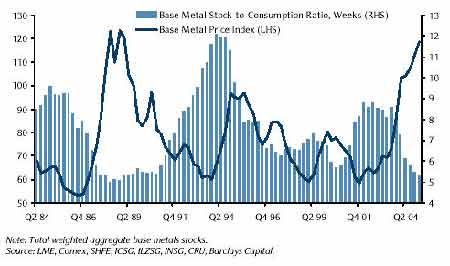

一、基本金属:更新我们的预期 在上一期的季报中,我们曾提醒,任何有关需求的利好和有关供给的利空都将引发价格的戏剧性变化。现在这真的变成了现实,铜现货价上升至我们长期坚持的预测价格,4000 美元/吨。需求、供应等基本面因素仍向好, 有助于维持价格现有的上升趋势。 概览 人们对于基本金属价格未来运行趋势的分歧越来越大,牛市的拥护者更加坚定,而看空的人们也在增加。大家对于高能源价格对经济和金属生产成本的影响有着不同的理解,这造成了目前多空如此巨大的分歧。传统上,近期的供应预测是相对比较确定的。然而现在,由于生产成本的上升,供应增长率预测的波动区间远远大于需求,而以往的情况却是,需求通常是供求关系方程式中波动较大的因子。这使不确定和紧张的交易条件更加突出,使价格的波动更加频繁。我们看到价格上升的趋势保持完好,建议消费者和投资者在价格回调时继续买入。 基本金属价格到达历史高点(名义金属价格指数) 但是仍然有很强的上涨潜力(实际金属价格指数) 我们对基本金属市场继续保持看多的观点。事实上,随着时间的推移,我们对于价格的预期更加地乐观,因为情况变得更加地明朗。在我们眼中,上升过程中需求有更多地潜力给我们带来惊喜,而供应量的增加却让人失望。是价格处于多年来的高位(或者历史高位,例如铜),我们还是认仍然存在向上的空间,现在做空还是为时过早。 下文将说明我们为什么在总体上对基本金属市场还保持乐观。 现货紧张 基本金属总报告库存处于历史低位。就算是有少量的库存增加(我们 不认为近期会发生),这么低的库存消费比也能将价格维持在高位。随着季节性生产活动的到来,我们预期库存在四季度还会下降,因为消费者被迫重 返市场购买原料。 现货紧张仍然会继续推高铜价(基本金属价格指数与库存消费比) |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 涨停板股票免费送! |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 韩国顶尖童装贝蕾尔! |

| 半卖半送赚百万!!! |

| 虫虫新女装漂亮才被抢 |

| 儿童EQ教育最新资讯! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|