大豆将筑造季节性底部 期价下行空间较为有限 |

|---|

| http://finance.sina.com.cn 2005年10月21日 07:57 天地期货 |

|

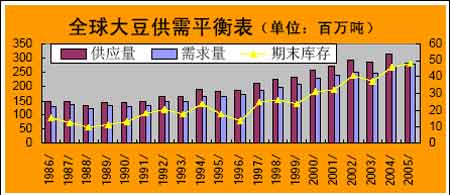

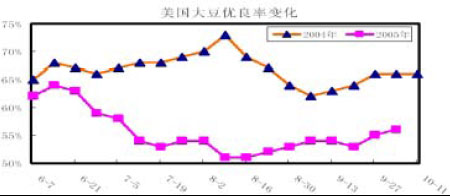

行情回顾 进入9月后,全球大豆市场明显感受到了来自季节性收割的压力,期价继续走低,市场也进行了由天气市向供求市的转换,基本面成为左右价格的关键因素。 9 月份美国农业部月度报告出台后,CBOT大豆11月合约维持在556.4-586 美分的窄幅区间内震荡,总体仍然是跌势。但下跌速度开始减弱。尤其是在550美分一线获得较强支撑。大连大豆表现更为抗跌,期价始终在2700元上方运行,走势以振荡盘整为主。国外国内两个市场在9月份总体来说仍然是处在跌势之中,但下跌的步伐都已经大大减弱,后市能 在该位置得以稳定并进一步上探,依赖于整个国际国内大豆市场供需结构的演变。 CBOT大豆11月合约 DCE大豆601合约 基本面分析 一、全球大豆供求情况 由于美国和阿根廷两大主产国产量增加,05/06年度全球大豆产量较上月预测调增了400万吨,以上即从上月的2.1672 亿吨调增至2.2087 亿吨。虽然消费量也跟着上调,但幅度有限,增加的产量大部分转入了库存,期末库存预计从上月的4492万吨上调到4741 万吨,为最高库存纪录 05/06年度全球油籽产量预计为 3.849 亿吨,比上月预测增加550万吨,比上年度增 加570万吨,美国之外的其它国家产量增加220万吨,其中大豆、油菜籽和葵花籽增产棉籽和花生减产。阿根廷大豆产量调增150万吨,但印度大豆产量预计减少,主要是受到干旱天气的影响单产下降,此外阿根廷葵花籽产量也预计增加,玻利维亚、欧盟、俄罗斯、乌克兰和南非的葵花籽产量也增加,油菜籽产量的增长则来自于欧盟和加拿大,中国和巴基斯坦的棉籽产量预计下降,但印度棉籽产量增加。中国的花生产量预计减少,但同样印度的花生产量增加,但不管是棉籽还是花生,印度的增产都无法完全抵消其它国家减产的部分。 USDA 预计,全球油籽产量的增加足以抵消期初库存减少以及需求量增加的部分,因此预计新年度的全球油籽库存继续增加,达到5477万吨,全球油籽供应保持充足。 (一)美国 1、优良率 自9月份美国农业部月度报告公布以来,对美国大豆产量进一步提高的预期是压制大豆价格的主要因素。在良好的天气状况下,美国大豆生长状况不断改善,截至到10月9日,美国大豆作物生长良好率已经由9月18日的53提高到57%,虽然远低于去年同期的66%,但大豆优良率不断改善却成为事实。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国顶尖品牌贝蕾尔! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 儿童EQ教育最新资讯! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 50个好赚钱的精品项目 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|