西南铝九月月报:铝价再次挑战两千美元的阻力 |

|---|

| http://finance.sina.com.cn 2005年10月18日 08:06 西南期货 |

|

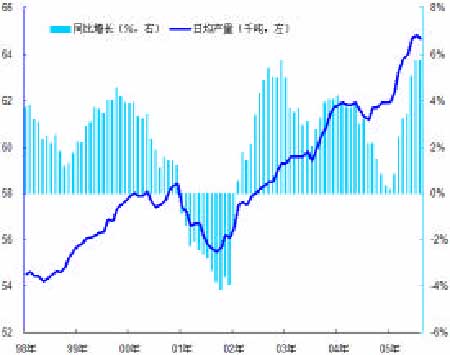

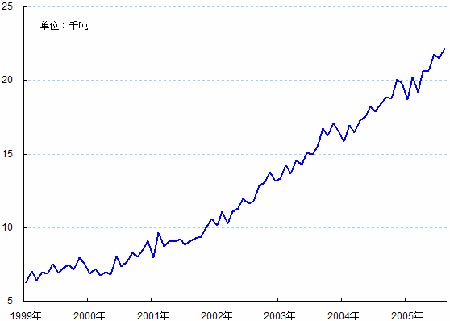

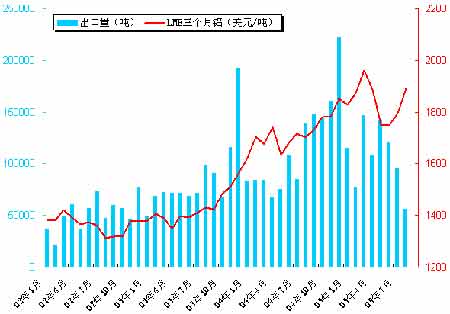

一、行情回顾 9 月份国际市场上铝价呈探底回升走势。月初受铜价调整、美元走强两大外在因素所拖累,延 续了 8 月底下滑的走势,9 月 19 日触及 1775 美元获得支撑后,返回 1850― 1900 美元区间振荡。 国庆以后,国内外的铝市表现强劲,似乎铝市的春天正在来临。截至笔者撰写月评时(10 月 12 日),LME 三月铝价为 1946 美元,再次准备挑战 2000 美元的阻力。 图一、LME 三月综合铝 K 线图 从表面上看,9 月份铝市的走势很大程度上依然依赖于外部因素的作用,美元和期铜的走势对 于铝价走势具有显著指标作用。然而,铝价的走势最终还是取决于基本面的演变,且外在效应具 有逐步衰弱的特征。虽然,9 月份铝价走势“跟随者”的特征难以改变,但是铝市基本面正在发生积 极的变化,虽还不至于促进铝市独立行情的展开,但已经足够值得我们的关注。 9 月份,国内现货、期货的走势依旧波澜不惊。国内几大现货市场的报价基本上徘徊在16400-16700 元/吨的狭窄区间内。同样,沪铝也位于 16450-16650 的区间内交投,成交继续低迷。 然而,节后受利多因素的刺激,在投机性买盘提振下,出现久违的强劲走势。 二、供应 全球原铝产量环比增长放缓 国际铝业协会(IAI)公布的统计数据显示:8 月份全球电解铝日均产量环比出现下降,日均 产量从 7 月份的 6.48 万吨,微幅下降至 6.47 万吨,同比增长 5.72%。产量增长的势头放缓,主 要的原因在于上半年北美产能恢复和中东地区产能的投产,促进环比增长的效应已然释放;而此 后几乎没有新增的产能,且存在部分产能关闭的风险。因此,2005 年剩下的几个月,日均产量环 比增长的可能性在减小,同比仍将保持 5%以上。 图二、全球原铝(不含中国)日均产量单位:千吨 由于今年产量的显著增长发生在 3 月份以后,而去年上半年的产量处于相对较高的水 平,因而,累计同比增长的速度并不快。但是,6 月份以后增长速度显著提速,增幅达到 5% 以上。由于去年下半年产量处于较低的水平, 后期只要日均产量维持在 7 月份的水平,年比 增长都将达到 5%以上。但是,后几个月日均 产量能否保持较快的环比增长,值得怀疑。而 且,未来北美和欧洲的冶炼还会受到电力合同 到期、电价上涨的冲击,部分产能面临关闭的 风险。 中国产量高速增长,出口大幅下降 尽管受到宏观调控和产业政策的束缚,我国电解铝产量依旧保持高速发展。根据中国有色金 属工业协会的统计,8 月份中国原铝产量达到 68.7 万吨;1-8 月份累计产量达 505.6 万吨。而同 期国家统计局公布的 8 月份产量达到戏剧性的 76 万吨。我们认为:76 万吨的月度产量有所失真, 至少缺乏时间上的连续性。虽然,国家统计局没有解释造成产量大幅成长的原因,我们估计:这 一数据很大程度上是为了修正前几个月的产量。 另外,中国目前 1000 万吨的电解铝产能已经形成,即使再有一些落后的小铝厂被关闭,对于 产能的影响不大。现在的问题就是产能能否转化为有效的产量,产能利用率能够达到多少,是我 们以后需要密切关注的问题。 图三、中国电解铝日均产量 图四、中国电解铝月度出口量与 LME 铝价 中国不断增加的产量,一方面满足了国内快速增长的消费需求,同时通过出口,弥补了国际 市场上电解铝的缺口。然而,最新的贸易数据显示,我国电解铝近几个月持续下滑:电解铝出口 自今年 5 月份的 14 万吨开始逐步下滑,到 8 月逐步下降至 5 万多吨,净出口更是从 5 月的 10 万 吨下降到 8 月的 1 万多吨,净出口水平是 2004 年 5 月政府对包括铝在内的行业投资过热采取抑 制措施以来最低的。 当然,如果净出口量的持续下降是持续行为的话,对于铝工业来说可能是转折的里程碑,这 将有利于增强市场对于 2006 年国际市场看涨的信心。然而,随着最近比价关系的改善,加上出口政策已经明朗,有利于 9 月份以后几个月的出口。我们预期,9 月份以后,我国电解铝的出口持续 下滑的趋势将有所放缓。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 美国人教育孩子的行业 |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|