中期燃油九月月报:沪燃油较外盘原油更加抗跌(3) |

|---|

| http://finance.sina.com.cn 2005年10月14日 08:00 中国中期期货 |

|

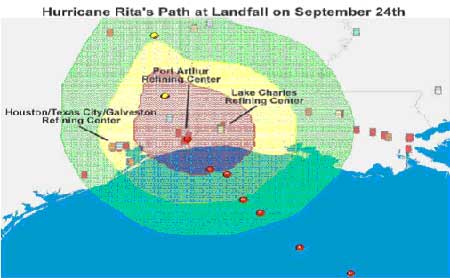

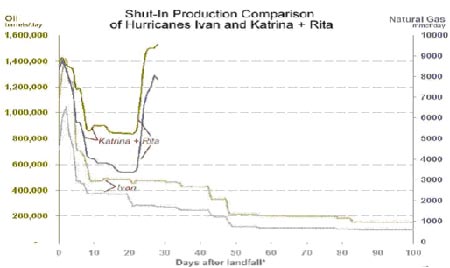

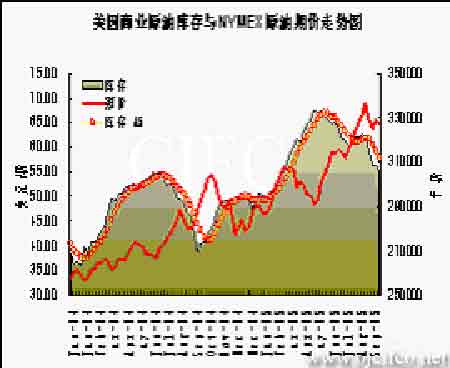

墨西哥湾地区是美国最为重要的石油、天然气产区,也是油田和炼厂最为集中的地方,全国有三分之一左右的石油产自这里。近期的飓风卡特里娜和丽塔给这一地区造成了较为严重的破坏。截至9月26日,美国联邦矿产管理局(Minerals Management Service,MMS) 称石油产量恢复缓慢,天然气产量略有回升。受以上两股飓风的影响,该地区有156万桶/日的石油产能仍处于停产状态。关闭的天然气产能为78.4亿立方英尺/日,或相当于该地区正常产能的78%,较25日的81%有所下降。自8月26日以来,累计停产的石油总产量为3480万桶,占该地区年产量的6.58%,约为美国1.5天的石油需求。天然气停产1639亿立方英尺,占该地区年产量的4.5%,超过3天的美国天然气需求量。虽然目前各国正在动用战略储备原油应急,国际能源署都美国总统布什也都再次表示一旦市场需要将再度增加原油的供应。但炼厂的恢复并不是一蹴而就的,墨西哥湾能源生产恢复至飓风来袭前的正常水平可能需要几个月的时间,而这正是问题的关键所在,使本已紧张的形势更为严峻。相信这一因素将会在第四季度前期对油价起到较强的支撑作用。 飓风丽塔9月24日登陆时情况(图中三处所指均为炼油中心) 飓风卡特里娜+丽塔于飓风伊万登录后所造成的停产量比较 (其中左轴为原油停产量,右轴为天然气停产量,X轴为登陆天数 ) (资料来源:EIA) 美元政治因素 - 长期走低,美国的政策所在 (资料来源:北京中期) 美元长期以来的弱势是使以美元计价的国际原油价格走高的又一重要因素。同时,美国囤积了大量的战略储备和商业原油库存。一方面是出于国家石油安全的考虑,另一方面,也起到了保值的作用。而弱势美元在使其出口占尽便宜的同时也使得美国这个世界上最大得债务国的债务大幅缩水。 另外,在油价连破记录高位的同时,美国政府并没有出面干涉;相反,在油价高企的时候格老却出面声称“美国人已经适应了高油价,且并未损及美国经济”。可见高油价正是美国的政策和利益所在。一方面,它可以使布什所代表的石油垄断寡头利益集团取得巨额利润。另一方面,主要石油出口国(如欧佩克等国)在获得石油销售利润后把其中很大一部分又以投资的形势返还到了美国。这样,就形成了石油 - 美元的环流从而刺激了美国经济的增长。 而且美国出兵中东地区也使其获得了在石油方面较其他国家更低的“优惠价”。同时,在世界范围内也打击了其主要竞争对手。 虽然美联储再次升息,目前达到3.75%的水平。但总体看来水平仍较低,且短期内美国巨大的贸易赤字也很难改善。再加上这一举数得的好处,预计短期内该政策不会改变。而油价也会保持相对坚挺。 库存影响 - 炼厂遭破坏引发库存忧虑 据最新EIA石油统计数据显示,截至9月23当周,汽油库存意外大幅上升440万桶。目前库存为1.998亿桶,处于近5年波动区间的中间水平,低于上年同期590万桶。在过去的4周里,汽油的日均需求量为880万桶左右,较去年同期降低2.8%。而上周的日进口量却较前周增加约26万桶至120万桶。这是造成汽油库存大幅回升的主要原因。另外,商业原油库存再次减少241万桶至3.057亿桶。仍保持在近年较高水准。战略储备原油库存降低了96万桶。取暖油库存结束了连续7周的增势,当周减少242万桶。馏分油库存下降57万桶至1.336亿桶,略高于近年同期水平。炼厂开工率下滑4.1%至86.7%。低于之前分析师预计的6.9%。报告还指出,由于炼厂的关闭导致油品生产下滑,具体的数字为:汽油生产每日约减少130万桶,馏分燃料油每日减少逾70万桶,航空煤油则每日减少近40万桶。(见下图) |

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 中国中期专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 升级女人 内衣赚钱 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 中国1000个赚钱好项目 |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|