|

ВЛжЇГжFlash

|

|

|

ЙњФкЬЧЪаЙЉашНЋЧїгкЦНКт жЃЬЧЦкМлЧјМфеЗљВЈЖЏ(6)http://www.sina.com.cn 2006Фъ07дТ27Ше 00:09 СМУЏЦкЛѕ

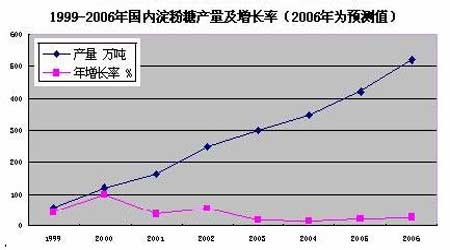

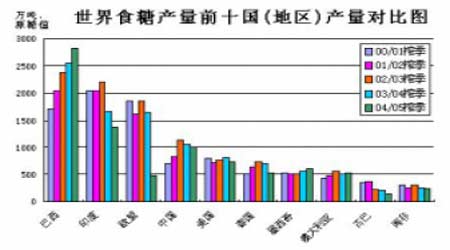

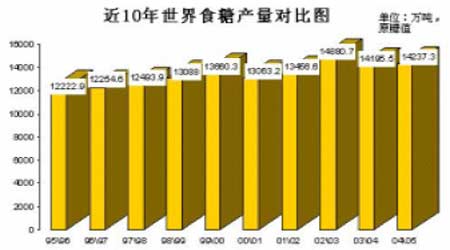

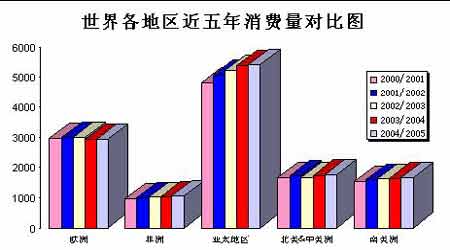

ЁЁЁЁ2ЁЂЬцДњЦЗвђЫиЗжЮі ЁЁЁЁНёЬьЕФЪРНчЃЌЪГЬЧЪЧМлИёЕЏадашЧѓЩЬЦЗЃЌШчЙћЪГЬЧМлИёЙ§ИпЃЌашЧѓЛсЯТНЕЛђзЊвЦЕНЦфЫћЬцДњЦЗЁЃЪ§ОнЯдЪОЃЌНќФъРДЕэЗлЬЧЕФЗЂеЙЫйЖШЯрЕБПьЃЌ6 ФъЪБМфЕэЗлЬЧВњСПдіГЄ7 БЖЃЌЦНОљФъдіГЄТЪЮЊ38.3%ЁЃ1999 ФъЮвЙњЕэЗлЬЧВњСПНі60 ЭђЖжЃЌ2005 ФъДяЕН420 ЭђЖжЃЌ2006 ФъЕэЗлЬЧВњСПдЄМЦНЋДяЕН550 ЭђЖжЁЃНёФъЬМЫсвћСЯЕШКЌЬЧЪГЦЗИќЖрЕФЪЧбЁдёЕэЗлЬЧЕШНјааЬцДњЯћЗбЁЃЦОНшЦф2700 дЊ/ЖжзѓгвЕФЕЭГЩБОгХЪЦЃЌжеЖЫЪаГЁЖдЕэЗлЬЧШЯПЩЖШВЛЖЯЕУЕНЧПЛЏЃЌЯћЗбепЪаГЁХрг§вВБШНЯГЩЪьЁЃЕБШЛЃЌЪЕМЪгыЪГЬЧПЩЬцДњЕФЪ§СППЩФмВЂУЛгаЯыЯёжаЕФФЧУДДѓЃЌОЁЙмДгОјЖдзмСПРДНВЃЌЮвЙњЕФЕэЗлЬЧУПФъОљгаНЯДѓЗљЖШЕФдіГЄЃЌЕЋВЛЪЧЫљгаЕФЕэЗлЬЧЦЗжжЕФдіГЄЖМНЋЬцДњЪГЬЧЕФЯћЗбЃЌЕэЗлЬЧЕФЬцДњгаЭъШЋЬцДњЁЂВПЗжЬцДњЕФЮЪЬтЁЃЕБЪГЬЧМлИёЩЯеЧЕНвЛЖЈЕФНзЖЮЃЌгааЉСьгђЁЂгааЉЪГЦЗКЭвћСЯПЩвдЭЈЙ§ЪЙгУЕэЗлЬЧЭъШЋЬцДњЃЌЖјЦфЫћЕФвЛаЉСьгђКЭЦфЫћЕФвЛаЉВњЦЗШДЪМжеВЛФмЭъШЋЬцДњЃЌЖјжЛФмЭЈЙ§ЕїећХфЗНЃЌВЩШЁВПЗжЬцДњЁЃ ЁЁЁЁ ЁЁЁЁПЩвдПЯЖЈЕФЪЧЃЌгЩгкадМлБШЕФгХЪЦЁЂПкИаМАЙЄвеЫЎЦНЕФИФНјЃЌЕэЗлЬЧЕФгІгУСьгђдкВЛЖЯРЉДѓЁЃ ЁЁЁЁашвЊжИГіЕФЪЧЃКЫцзХШЫПкЕФдіМгЁЂГЧЪаЛЏНјГЬЕФМгПьЃЌШЫУёЩњЛюЫЎЦНЕФЬсИпЃЌЪГЬЧБОЩэвВДцдкздШЛдіГЄЕФВПЗжЁЃЮоТлЪГЬЧЕФЬцДњЦЗШчКЮЗЂеЙЃЌЪГЬЧБЯОЙгазХВЛПЩЬцДњЕФгІгУСьгђКЭЪаГЁЗнЖюЁЃ ЁЁЁЁДгЬцДњЦЗЖдЪГЬЧЯћЗбЕФгАЯьРДПДЃЌБОФъЖШКѓМИИідТЯњЪлЦкЕФАзЬЧМлИёВЛШнПДЕУЬЋИпЁЃЕэЗлЬЧЕФЪЕМЪЬцДњСПНЋЪЧХаЖЯЪГЬЧЯћЗбЕФзюДѓБфЪ§ЁЃ ЁЁЁЁ3ЁЂЙњМЪЙЉЧѓЧщПі ЁЁЁЁгЩгкНќСНФъЕФИпЬЧМлКЭИпгЭМлМЄЗЂСЫШЋЧђжївЊЬЧСЯЩњВњЙњКЭЕиЧјЕФжжжВМгЙЄШШЧщЃЌШЋЧђЪГЬЧВњСПНЋгаЭћДѓЗљдіМгЃЌШчАЭЮїХЉвЕВПдЄВт2006/2007 еЅМОЦфЪГЬЧВњСПНЋБШЩЯИіеЅМОдіГЄ9.5%ДяЕН2920 ЭђЖжЃЌгЁЖШеўИЎдЄМЦаТеЅМОЪГЬЧВњСПНЋБШвдЭљеЅМОВњСПЗСНБЖЖјДяЕН2300ЭђЖжЕФЫЎЦНЁЃгыДЫЭЌЪБЃЌЫфШЛХЗУЫЬЧвЕИФИяКѓЦфВњЬЧСПНЋДѓСПМѕЩйЃЌБЈИцЛЙдЄМЦБОеЅМОШЋЧђЪГЬЧзмВњСПДяЕН1.491 вкЖжЃЌНЯЩЯеЅМОдіГЄ4.5%ЃЌЯћЗбСПДяЕН1.5015 вкЖжЃЌНЯЩЯеЅМОдіГЄЁЁ1.9%ЁЃЕЋЯжНзЖЮАЃМАЁЂвВУХЁЂгЁЖШЁЂУЯМгРЙњЕШВЛЩйЙњМвРЉДѓСЫИїздЕФСЖЬЧФмСІЃЌЬЉЙњЪГЬЧВњСПГЌЙ§жЎЧАЕФдЄЦквдМАХЗУЫЪГЬЧВњСПВЛНЕЗДдіЁЃдкИпМлРћШѓЧ§ЪЙЯТЃЌЩњВњКЭЯћЗбЙњМвЛсОЁСІРЉДѓЪГЬЧЩњВњЃЌЪЙ06/07 ФъЖШЕФШЋЧђЪГЬЧВњСПдіМгЁЃСэвЛЗНУцЃЌЬЉЙњгЩгкИЩКЕЩњВњКЭГіПкЯТНЕ30%ЃЛАФДѓРћбЧЪмЕНьЋЗчЯЎЛїЃЌдЄМЦЫ№ЪЇНгНќ10%ЕФВњСПЃЛУРЙњгЩгкЖрДЮьЋЗчЯЎЛїЪЙЪГЬЧЩњВњКЭМгЙЄЪмЫ№ЕШЕШвВВПЗжМѕЩйСЫЪРНчЪГЬЧЕФВњСПЁЃетаЉдвђЪЙЕУЙњМЪЬЧвЕзщжЏ(ISO)дк5 дТЗнЕФБЈИцжаЫѕаЁСЫШЋЧђ2005/2006 еЅМОЪГЬЧЙЉашШБПкЕФдЄВтжЕЃЌгЩ2 дТЗндЄВтЕФ222.5 ЭђЖжМѕЩйЕНСЫ96.6 ЭђЖжЁЃ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁЙњМЪашЧѓСПЗНУцЃКЪРНчжївЊЯћЗбДѓЙњВЩЙКСПЕФШёМѕЃЌЖэТоЫЙЁЂгЁФсЕШЙњВЩЙКМЦЛЎвЛЭЦдйЭЦЃЌЯжЛѕЪаГЁДЋЭГТђжїЕФЩйСПВЩЙКЃЌетаЉНЋЕМжТШЋЧђЪаГЁЪГЬЧашЧѓМѕЩйЁЃЕЋХЗУЫНёФъГіПкМѕЩйЃЛУРЙњНёФъЯШКѓдіМгНјПкХфЖю95 ЭђЖжЃЛЦНОљШЋЧђЪГЬЧЯћЗбУПФъЩЯеЧ2%вдЩЯЕШЕШШДгждіМгСЫЪГЬЧЕФашЧѓЁЃ ЁЁЁЁ ЁЁЁЁзлЙлКѓЪаЪРНчЙЉЧѓЙиЯЕЃЌНсКЯИїРрЪ§ОнЗжЮіРДПДЃЌШЋЧђ05/06 ФъЖШЪГЬЧЙЉашШБПквбДгЖўдТЗнЕФ222.5 ЭђЖжМѕжС96.6 ЭђЖжЃЌШЋЧђЪГЬЧВњСПЕФдіЗљГЌЙ§ЯћЗбдіГЄЁЃЙњМЪЬЧвЕзщжЏ(ISO)зюНќдкЗЂБэЕФдТЖШБЈИцжаШЯЮЊЃЌЙРМЦ06-07 жЦЬЧФъШЋЧђЕФЪГЬЧЙЉЧѓПЩФмТдгаШБПкЛђЧуЯђЦНКтЁЃ ЁЁЁЁЖўЁЂЙњМвеўВп ЁЁЁЁЙњДЂХзЬЧПЩвдЫЕЪЧБОФъЖШЕФНЙЕуЁЃФПЧАЮЊжЙЃЌЙњДЂЬЧвбТНајЯђЪаГЁЭЖЗХСЫ64.4 ЭђЖжЕФАзЬЧЃЌКѓЪаЛЙзМБИМЬајЭЖЗХ46 ЭђЖжЕФГЩЦЗЬЧЃЌетЦфжаАќРЈЙХАЭКѓ20 ЭђЖждЬЧМгЙЄГЩЕФ18.4ЭђЖжГЩЦЗЬЧЁЃБОеЅМОЙњМвЭЖЗХЕФСПзмЪ§ЮЊ110.4 ЭђЖжЃЌЕЋЦфжавВДцдкзХБфЪ§ЃЌМДЙХАЭКѓ20ЭђЖжПДЪаГЁЧщПіПЩжБНгЭЖЗХЃЌвВПЩФмвђМлИёЯТЕјЖјЭЃжЙЭЖЗХЁЃЙњМвЗХДЂЪЧЮЊСЫБЃжЄЪГЬЧЯћЗбЭњМОЕФЪаГЁЙЉгІЃЌЕЋШчЙћФПЧАПЩЙЉгІСПБШНЯГфдЃЃЌКѓЪаЙЉЧѓЧуЯђЦНКтЩѕжСТдгаНкгрЕФЧщПіЯТЃЌдйНјааЭЖЗХЃЌБОеЅМОЕФНсзЊЬЧЕФСПНЋЪЧБШНЯДѓЕФЃЌИјЯТИіеЅМОаТЬЧЦ№ВНМлЁЂаТЬЧЯњЪлвВНЋДјРДЯћМЋгАЯьЁЃдкФПЧАЕФЧщПіжЎЯТЃЌКѓЪаРДздЙњДЂЬЧХзЪлЕФбЙСІШдШЛЪЎЗжДѓЃЌБЃГжМлИёЦНЮШЕФЭЌЪББЃжЄЯћЗбСПдіМгЪЧЪаГЁЕФЕБЮёжЎМБЁЃ ЁЁЁЁШ§ЁЂВњЁЂЯњЁЂжеЖЫгУЛЇИїЗНаФЬЌ ЁЁЁЁa)ЬЧГЇЕФаФЬЌЁЃФПЧА4500 дЊ/ЖжЕФВњЧјМлИёЪЧЙњМвЕїПиЕФСйНчЯпЃЌвВЪЧЬЧГЇМлИёСЊУЫЕФЕзЯпЁЃвђДЫЃЌ4500 дЊ/ЖжНЋЪЧЬЧГЇМсЪиЕФживЊеНЯпЁЃЕЋЪЧдкЕБЧАЕФаЮЪЦЯТЃЌЖдЬЧМлЕФМсГжжЛЛсИјЯњСПДјРДгВЩЫЁЃвдЪБМфЛЛПеМфЕФзїЗЈВЂВЛПЩШЁЁЃЧАУцЗжЮіЃЌЯТАыФъжЦЬЧЦѓвЕЕФЯњЪлбЙСІНЋЗЧГЃДѓЃЌДгЪБМфРДЫЕжЦЬЧЦѓвЕгІдк7-9 дТЗнЯњЪлБОжЦЬЧЦкЫљЩњВњЕФЪГЬЧЃЌЦНОљдТЯњСПвЊДяЕН70 ЭђЖжвдЩЯЁЃШчЙћЕїПиВПУХШЗЖЈдйХФТєзюКѓЕФ18.4 ЭђЖжЙњДЂЬЧЕФЛАЃЌКѓАыФъЕФЬЧМлОЭПЩФмвЛТЗЭљЯТзпЃЌВЛНіНёФъЕФНјПкЩЬЮоРћПЩЭМЃЌЧАСљЦкЙКТђЙњДЂЬЧЕФЩЬМвНЋЛсГіЯжПїЫ№ЃЌжЦЬЧЦѓвЕЕФРћШѓНЋЛсНјвЛВНЫѕЫЎЁЃЫљвддкУЛгаЯњСПЁЂВњЯњЧјЕЙЙвЕФШезгРяЃЌжЦЬЧЦѓвЕгШЦфжиЕужЦЬЧЦѓвЕ(МЏЭХ)гыЦфЮоСПЕиМсГжЃЌВЛШчЫГгІЪаГЁвЊЧѓж№ВНЛиЙщЕНЫЋЗНЖМЁАгаРћПЩЭМЁБЕФМлЮЛЃЌгУЕМОЕФБЁРћЖрЯњРДЛЛШЁЭњМОЕФВњЯњСНЭњЁЃКѓЪаЃЌдкЦЋЯђЦНКтЕФЙЉЧѓаЮЪЦЯТЃЌЬЧГЇНЋвдЁАЦНКЭЁБЕФаФЬЌНгЪмЁАЦНМлЁБЕФЬЧЪаКЭЁАЦНЮШЁБЕФЗЂеЙЁЃ ЁЁЁЁb)ЯњЧјЕФВЩЙКаФЬЌЁЃФПЧАЯњЧјЕФПтДцШЗЪЕБЁШѕЃЌетвВЪЧЙсДЉДѓАыИіеЅМОЕФЪТЪЕЁЃЕЋЪЧЮвУЧЛђаэгІИУИќЖрЕиДгЩЬМвВЩЙКВпТдПМТЧЁЃЮЊБмУтЗчЯеВЩШЁСЫНЯЩйПтДцЩѕжССуПтДцЕФОгЊВпТдЃЌетЪЧЩЬМвжїЖЏЕФбЁдёЁЃЭЌЪБвВЫЕУїСЫжеЖЫЪаГЁашЧѓСПвЛжББШНЯгаЯоЃЌЯћЗбЭњМОНкФбвдЦєЖЏЃЌИпЬЧМлвжжЦЯћЗбЕШЁЃвђДЫЫфШЛКмЖрЯњЕиЩЬМвПтДцНгНќгкСуПтДцЃЌЕЋВЂЮДГіЯжЙЉгІНєеХЕФЮЪЬтЃЌвЛЪБжЎМфЛЙВЛЛсЪЙЩЬМвЕФаФРэЪмЕНКмДѓгАЯьЁЃКѓЪаЦпЁЂАЫЁЂОХдТЗнЖМУцСйЙњДЂХФТєЃЌЪаГЁЕФЙлЭћаФЬЌвВНЋГжајЃЌЪаГЁРћПевђЫиЕМжТЯњЧјПДПеепЖрЃЌГігкКѓЦкЪаГЁЗчЯевдМАгЎРћЕФЖржиПМТЧЃЌдЄМЦЯњЧјЕФБЁШѕПтДцНЋБЃГжЕНеЅМОНсЪјЁЃ ЁЁЁЁc)жеЖЫгУЛЇЕФаФЬЌЁЃОЭФПЧАРДПДЃЌжеЖЫгУЛЇЕФВЩЙКЛЙБШНЯе§ГЃЃЌВЛЩйДѓаЭЕФгУЬЧЦѓвЕБИЛѕЛЙБШНЯГфзуЃЌЕБШЛЃЌдкЬЧМлИпЦѓЕФЧщПіЯТЃЌдНРДдНЖрЕФЯТгЮЦѓвЕвдгёУзЕэЗлЬЧЕШзїЮЊЪГЬЧЕФЬцДњЦЗвВМѕЩйСЫжеЖЫЦѓвЕЖдАзЬЧЕФвРРЕЁЃФПЧАЕэЗлЬЧЪлМлдМдк2500 дЊ/ЖжЃЌЯрЕБгкЪГЬЧЕФ50%зѓгвЁЃЮїАВФГЬЧЩЬГЦЃЌЯждкЮїАВГіЯжДѓХњСПЕэЗлЬЧдЫШыЕФЯжЯѓЃЌЖјЧвМлИёНіЪЧЩАЬЧЕФвЛАыЃЌЗЧГЃгаОКељСІЁЃДгетИіЯжЯѓПЩвдПДГіЃЌУцЖдФПЧАЕФИпЬЧМлЃЌаэЖргУЬЧЦѓвЕвбОПЊЪМАбФПЙтзЊЯђЪГЬЧЬцДњЦЗЩЯЁЃ ЁЁЁЁзлЩЯРДПДЃЌВњЁЂЯњЁЂжеЖЫгУЛЇИїЗНЕФаФЬЌвдМАдЫгЊзДПіНЋжБНгзїгУгкЯТвЛНзЖЮааЧщЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||||