|

��֧��Flash

|

|

|

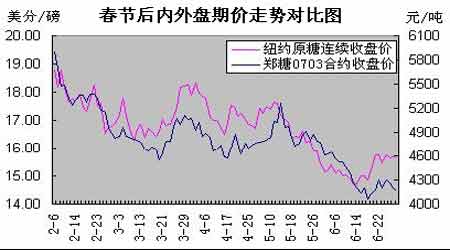

�������й��轫����ƽ�� ֣���ڼ�����խ������(4)http://www.sina.com.cn 2006��07��27�� 00:09 ��ï�ڻ�

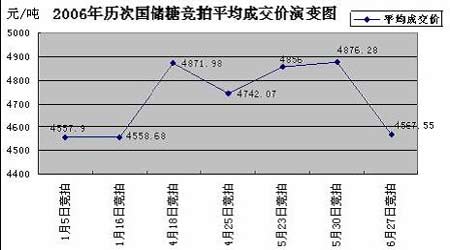

�����ڶ��Σ����ں����µ��� �����ڽ�ǰ����������ں�ڶ��������գ�����֣�������ڻ��۸�Ӹߵ����յͿ����ߣ��Ӵ˱�һ·�»���ʱ����2 ��7 ����6 ��20 �գ������ĸ����£��Ǽ���5896 Ԫ/�ֻ�����3975 Ԫ/�֣��µ�1921 Ԫ/�֣�������32.6%����ȫ��������Ƿ��� ����ͬ���ֻ��г���3 �·ݹ��ڼ��������г�ƽ���Ǽ�Ϊ4879 Ԫ/�֡�4 �·�Ϊ4722 Ԫ/�֡�5 ��Ϊ4698 Ԫ/�֡�6 �¼����µ�̬�ƣ����ڼ��������г�ƽ���Ǽ�Ϊ4583 Ԫ/�֣��������µ�115 Ԫ/�֣����Ա�ȥ��ͬ�ڸ߳�1423 Ԫ/�֡� ����ͬ��ŦԼԭ���ڻ��г�����2 �³����ﶥ������»���3 �µ�С������������µ�̬�ƣ�ԭ�������ڻ��۸���6 ��13 �յ���14.57 ����/���Ľεͼۣ�����26.8%�� ������������ĸ����³������������ֵ��µ���֣�ݰ���703 ��Լ�۸���6 ��20 �մ���4000 Ԫ/�����º���֧��ֹ�����ȡ�ͬʱ����ǰ��������ͷ��ΪŤ���ڼ۵�����£���շ��粻��û�������������������ֲֹ�ģ��6 ��14 �յ�55318 �����ӵ�6 ��30�յ�78074 �ţ����ڶ̶�12 ����������ֲֹ�ģ������41%���ɽ���Ҳͬ���Ŵ��ڼ۽���400 �㷶Χ��խ���������ɼ����Ͽղ��ò�������£��¶����ڻ������룬��һ��ʱ�����ڼۼ�����һ���κ����˶��� ����ͬ�ڣ��������ƽ�Ϊǿ��������ػ�������Ӱ�죬��Ԫָ������䣬�����ƽ�ԭ�͵������Ʒ�۸�����ǿ��ŦԼԭ��ʮ�º�Լ�ڹ��²�������β���Ŀ�ͷƽ������£�Ҳ��վ�����У��������з���������6 ��13 �յ�14.57 ����/������͵���һ·�Ȳ���������6 ��30 ������16.41 ����/���� ���� �������ּ۸����µ�����Ҫԭ��Ϊ�� ����һ)����������ȭ�������Ծ��ĵķ�ʽ�������г������������Ǽ����ǡ� �����Ǽ۵Ŀ������ǣ������������ĸ߶ȹ�ע�����Ǽ۹��챩�Ƕ�������ҵ�����Ǿ�����������ʳƷ�۸�����ǡ�ʳƷ������������������Ʒ����Ȼũ����۸����Ƕ�ũ��������ȴʳƷ�۸�����ǻ�ʹ������������ѩ�ϼ�˪����ʧ���ֹ��ҵľ��÷�չ����˳��ڱ�֤�г���Ӧ���ȶ�����ʳ�Ǽ۸�Ŀ��ǣ�����������ȭ�����������Ծ��ĵķ�ʽ���г����ǣ��ԡ�������1��5 �յ�һ�Β�������������7 �����۴����ǣ���������64.4 ��֣���9��12 �գ�����3���״��ƻ�����ˣ��������ǽ��ᴩ����ȵ�����������������Կ�ͷ�����Ǹ������Ĺ��衣 ������ե���������������ͳ�����£�

���� �����Ա������������������6 ��27 ����һ����ʱ���ĵ���õ�һ�Σ�����4-5 �������ļ۸�Խ��Խ�ߣ����ǵĵ�λ�������˿��𣬶��ҹ��Һ��滹�����������������β��������ĵ�λ�ͱȽϽ�����������̧�ۣ��Ӷ�������������ʱ�䳤�ˣ������ļ۸���������ۡ���ͼۺ�ƽ����Ҳ������һ���кܴ�Ļ��䡣���ҷŴ����˶Լ۸����ֱ�����������⣬�������г���������Ҳ�����˺������Ӱ�� ������)�����ֻ�����ѹ�����¼۸�������Ѱ��֧�š� ����4 ��֮ǰ����������̸���Ĺ������У��ڽ��Բ���������������Ʒ���������Ĵ��£��Լ۸�ʵ�ֻ��任ȡ����������Ҫ��������ǿ����Ȼ�Ǽ���3 �µ׳��ַ�������û�������Ļ������κη������Եò�������Ҳ��Ϊ�˽�һ����̽�ļ��ٶȡ����⣬��ǰ�ļ��ҺͿ���֮�����ж��ܵ�ƣ����Ҳ��ʹ�ü۸��ڽ�һ����������ּ������Ѱ��֧�š� ��������4 �·ݣ��������dz�½����ե�����봿�����ڣ������б��ֳ������е�ƽ�����������������嵭���۸�����ƽ����������������ľ���ʳ���г�û�г��������Ǽ����ǵ����������ǰ���䰰��ϡ����Ŀǰ�������е��ձ���֡��������ص�Ӱ��֮�£�ʳ���г������������������������ĵͳ��ڡ����ڼ������ֵ�ȱ��Ҳ�����ڼ۸���ǵ��µ�����ή���еõ��ֲ���

���� �������£���Ϊ�������ڵĵ�һ���£����ڲ����ֻ��۸���5000 Ԫ/�����Ҵ��������4500Ԫ/��һ�ߣ����ڼ۸������в�û�еõ���������ϣ�֣�ݰ����ڻ��۸��ñ�������Ӧ���г������ĵ�����Ҳ��Ӧ��������ߵ��Ǽۡ������������������ʳ����ͨ�ٳٲ�������������������ͬ��������ή������˼۸�ƽ̨�������ơ� ����

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||