|

不支持Flash

|

|

|

国内糖市供需将趋于平衡 郑糖期价区间窄幅波动(2)http://www.sina.com.cn 2006年07月27日 00:09 良茂期货

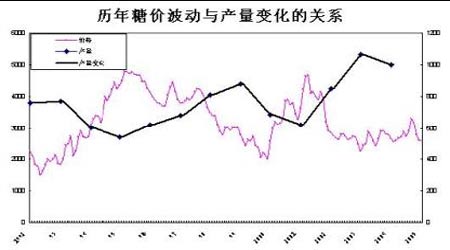

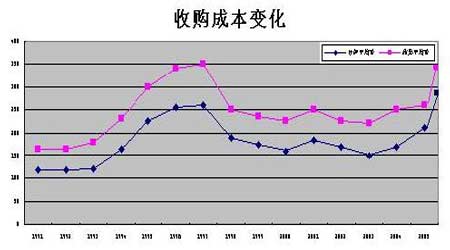

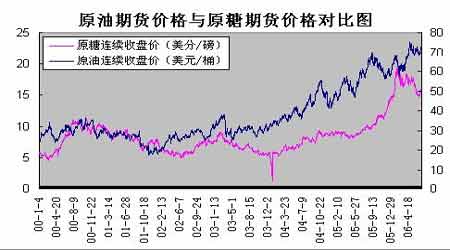

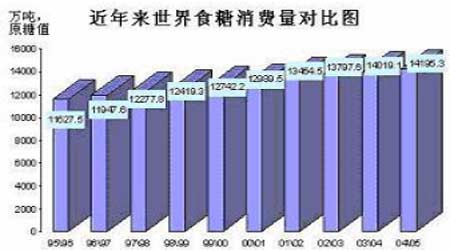

其次,05/06 榨季,海南、云南出现了历史性罕见的干旱,甘蔗生长较差,茎株普遍矮小,大部分糖蔗成熟期相应推迟;广西出糖率降低、留种量加大;广西、广东、云南、海南等地产糖率整体都有0.6-1%的下降。因此预计南方产区有不同程度的减产预期影响糖价上涨。 二)国内南方产区甘蔗原料收购价抬升,制糖企业成本增加推动糖价上涨。 以广西为例:甘蔗收购价因取消特产税后的价值转移及国际糖价较大幅度的上涨拉动,2005/06 榨季比2004/05 榨季增长120 元/吨,年均增长31.35%;甘蔗原料收购成本、煤、电、油、运输、生产资料及人工费用等成本增加,2005/06 榨季比2003/04 榨季增长了1650 元/吨左右,年均增长31.05%。另外,部分制糖企业惜售,也造成了市场糖源偏紧局面。 三)国内逼空行情导致国内期价快速上涨。 节前的强势很大程度上由于郑州期糖主要上演的逼空行情。前期由于期糖价格高出批发市场价格而轻易入市套保和放空的投机商,在产区节前惜售以及价格条件限制、外糖走强等条件下被迫高位砍仓,导致白糖期货价格快速上涨。 四)国际石油价格上涨带动乙醇需求增加从而推动甘蔗食糖价格上涨。 能源价格的高涨也是主要的推动力。2002 年以来,国际原油价格一路上涨,2006 年更是稳定在60 美元/桶之上,并且于4 月21 日原油连续价格达到过75.35 美元/桶的历史新高,原油的上涨使得甘蔗生产乙醇燃料替代汽油的需求大涨。巴西甘蔗即生产食糖又生产乙醇,比例取决于国内国际市场需求和价格。本榨季巴西生产食糖和乙醇的比例上调至49/51(上年度47.9/52.1)。 五)全球食糖市场供给缺口预期加大,增强了国际期糖市场的中期前景。 国际糖业组织对05-06 制糖年全球食糖市场的供给缺口数量从去年11 月份预期的101.5万吨以及今年1 月份预期的150-200 万吨上升到222.5 万吨,一定程度上削弱巴西甘蔗继续增产给国际期糖市场形成的压力,另外,按照德国里奇公司的数据,2005 年供给小于需求并且库存量下降,库存占消费比也创下9 年新低,这些都增强了国际期糖市场的中期前景。 另一方面,欧盟食糖改革削减出口补贴,使食糖价格上涨,国际食糖格局发生了根本变化。由于巴西为首的澳洲和泰国向世界贸易组织状告欧盟的出口白糖补贴,迫使欧盟败诉而进行生产和出口食糖的改革。按照世界贸易组织(WTO)的要求,今年5 月22 日以后欧盟须把其享受补贴的食糖出口量大规模削减到130 万吨的水平并且欧盟已决定将其06-07 制糖年的食糖生产配额削减250 万吨。在这个形势变化中,伦敦白糖对纽约原糖的差价从38美元上涨到83 美元,国际食糖市场的格局从此产生根本性变化,巴西食糖出口几乎一统天下。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||