全球棉花市场供需偏紧 郑棉震荡筑底蓄势待涨(4) |

|---|

| http://finance.sina.com.cn 2006年06月14日 00:47 国际期货 |

|

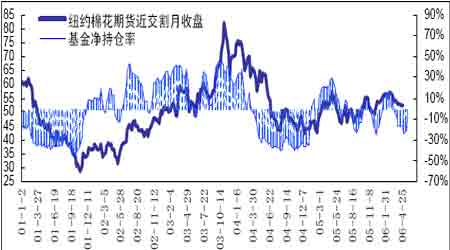

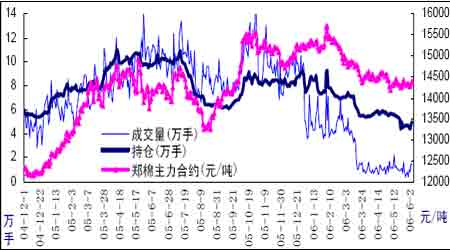

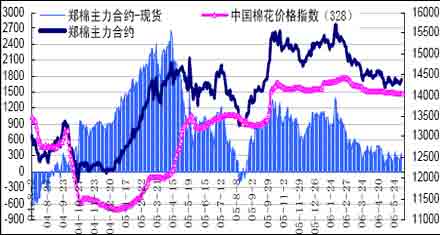

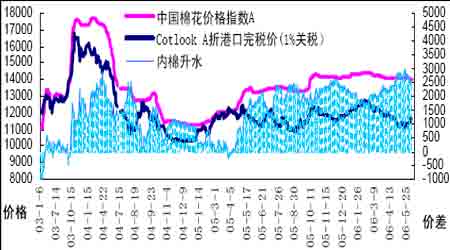

2001 年以来的中长期上涨支撑线依然有效。 1、 进入周期性低位。从上图可以发现,美棉技术走势非常规范。一是从周期上看,1971 的至2001 年刚好两个完整的15 年大循环周期,每个循环周期包括一小一大两个周期,小周期长短则变动较大。二是在每个大的上涨周期中,主要上涨趋势线支撑或压制作用非常明显。目前处于小大周期的中间区域,较难判断。但从2001 年以来的主要趋势线看,小周期的低点在2004 或2005 年已出现的概率较大。 2、 技术及资金状况良好。从中期技术上看,美棉近月2001 年以来形成的长期上涨趋势线支撑作用一直有效,显示涨势并未结束。从资金方面看,由于近一两年美棉波动范围很窄,加上棉价总是比预期疲弱及多单换月的损失(远期总是高升水),基金在美棉上做多处于亏损状态,因此限制了基金单边做多热情,这可以从净持仓率处于低位以及方向不断变化可以看出。但是随着总持仓不断创出新高,说明还是吸引了大量资金介入,有利后期大行情的展开。 图12: 基金在纽约棉花期货上净持仓率与近交割月收盘变化图 二、 短期郑棉市场结构仍然不容乐观 图13: 郑棉总成交、持仓与主力合约结算价变化 由于郑棉仓单量巨大,市场投机力量快速流出,郑棉远月高升水缩减导致郑棉春节后连续大跌。由于大量仓单等待高位抛售,限制了投机力量再度介入热情。在市场看涨心理再度转强以及目前郑棉远期主力合约升水已降至合理水平的情况下,远月下跌空间基本被封杀。截止6 月2 日,郑棉仓单共有104040吨,其中50760 吨C1 类(8 月底前有效),C2 类53280 吨。以目前郑棉不足5万手持仓的情况下,预计明显扩仓可能要到C1 类仓单注销流出之后。在市场没有明显活跃前,郑棉很难脱离现货价运动。 图14: 郑棉主力合约与现货价差关系变化 三、 内外价格联动分析 图15: 中国棉花指数328与Cotlook A折完税进口成本比较(1%关税) 随着中国进口量占到总消费量的1/3,纺织品出口快速上升,内外棉价中长期走势基本一致。但是由于国内棉花进口实施配额及滑准税等保护国内棉价的政策,导致国际棉价下跌至60 美分/磅以下时,内外棉价失去联动的重要基础。从国家进口棉花政策及内紧外松的供需来看,国内棉价的抗跌性极强,但由于实际郑棉远期升水渐趋合理适合做多,但大量仓单等待高抛的压力导致投机力量难以明显介入。 国内库存较低,供需偏紧状况已反映在国内棉价高升水上。后期棉价上涨则主要是被动跟涨国际棉价,也即国内初始会弱很多。 的内外价差太高(平均在2000 元/吨以上),因此当国际棉价由低位上涨至58-60美分/磅之前时,对国内棉价传导拉动作用也极为有限。 考虑后期棉价上涨更多来自全球供需形势改善以及国际棉价超跌的推动,因此上涨将主要由国际棉推动。因此相对较高的国内棉价初期主要处于跟涨阶段。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| Excel服务器功能强大 |

| 21世纪狂赚钱--绝招 |

| 韩国亲子装,卖疯了! |

| 1000元小店狂赚钱 |

| 联手上市公司赚大钱 |

| 一万元投入 月赚十万 |

| 18岁少女开店狂赚! |

| 99个精品项目(赚) |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |