豆市利多效应逐渐显现 期价已经基本回落企稳(6) |

|---|

| http://finance.sina.com.cn 2006年06月02日 01:34 中大期货 |

|

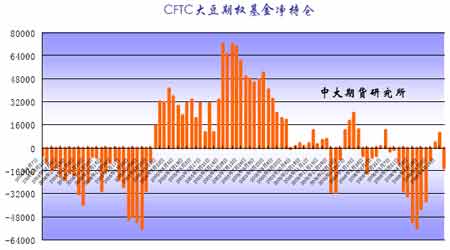

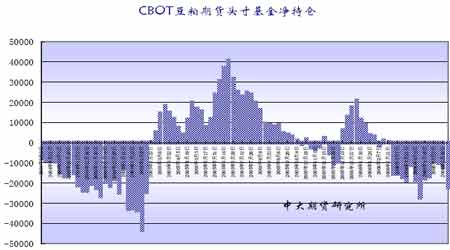

11、通胀严重,农产品低价吸引基金进驻 当前,因美元过度发行而导致的世界性通货膨胀苗头越来越明显,这已经引起了全球商品投资者的高度重视,金属价格和能源价格不断创下历史新高,原材料价格的暴涨加重了初级产品成本向下游产品传导的压力,令投资者增大了对通货膨胀的担忧。 豆类商品虽然本身供应宽裕,但也要受到通货膨胀预期影响。商品需求有两类,一类是众所周知的“消费需求”,比如大豆的食用和榨油需求;另一类是不引人注意的“投资需求”,也就是说,有的人购买大豆目的不是为了消费,而是保存下来以供高价出售。投资需求在商品常态环境中不会表现出来,但是一旦出现通货膨胀苗头,或者市场普遍预期这种商品价格会上涨,则“投资需求”会迅速增加。在现货市场上这表现为“囤积现象”,在期货市场则表现为基金大规模购买。“投资需求”一旦被激发,会迅速改变商品供求现状。2003 至2004 年的国内大豆牛市运动过程中,贸易商囤积就对牛市拓展起到了决定性作用。当前美元持续贬值、工业品价格连续暴涨,已经吸引了大量场外资金进入商品市场。据标准银行的估计,到2006年年底,将会有1200 亿美元的资金将会投资与商品指数基金;而麦格理估计,目前流入商品市场的基金投资额达900 亿美元,而到今年底,这一数字将升至1300 亿-1400亿美元。 大量热钱流入商品期货市场寻找投资渠道,使得期货品种的金融属性增强,带动了整体商品期货价格的上涨,处于低位的农产品期货价格有理由继续成为指数基金觊觎的目标。 四、分类市场简述 大豆市场: 本月大豆市场主要受外部商品价格走势影响。本周大豆市场已基本于反弹回落中企稳。 农业部报告确认美国及全球油籽供应及库存压力庞大、预期美国今年大豆播种面积创纪录、中西部产区总体播种进度保持良好、巴西农民抗议活动在政府宣布将提供援助后正在逐步得到缓解、巴西里亚尔兑美元汇率回落豆农卖货积极性提高、近期大豆期价上涨刺激美国及南美农民现货销量及套保卖盘增加均对市场构成压力。 后期随着美国大豆进入播种和生长期,市场将开始面临一些潜在利多因素的支持:美国夏季天气可能面临旱情、美国潜在的亚洲大豆锈菌病的威胁、玉米面积增加导致大豆面积减少、美国南部大平原天气干燥支持小麦价格走强等等。而近期巴西大豆产量预测不断调低、美国生物柴油需求前景乐观以及中国粮食主产区出现旱情威胁等也对价格提供利多支持。 此外,虽然能源及金属市场冲高后回落,但在全球经济仍稳步增长及通胀担忧犹存而农产品价格相对低廉的情况下,预计后市总体商品价格在经过调整后仍将走强而农产品市场价格也仍将存有上涨空间。后期仍要继续关注全球宏观经济形势、外部市场商品价格走势及投资基金操作方向。大豆市场后期仍将围绕美国天气和外部市场行情走势展开大幅震荡行情。 目前,外部商品价格走势、美国种植和生长期天气变化、美国锈菌病动态、南美大豆产量预测变化、美国及南美农民销售进度、巴西农民抗议活动动态及政府举措、南美港口装运情况、中国油厂压榨利润变化及豆粕需求等将成为大豆价格的主导因素。 豆粕市场: 本周以来,国内沿海地区豆粕现货价格在下跌后基本保持稳定,油厂报价普遍趋稳,市场反映自周三(5 月24 日)下午开始,各地豆粕成交情况略有好转,一般成交水平均集中在2000-6000 吨之间,象华东地区某大型油厂的成交量为5000-6000 吨左右。总体来看,各地油厂销售策略比较灵活,量大成交价格可以再申请。但是5-6 月份创记录的进口大豆到港量约为700 万吨,仍然给豆粕的销售带来了沉重的压力,而国内畜禽养殖恢复节奏缓慢,饲料企业谨慎入市采购,因而市场整体交投观望气氛仍然较为浓厚。但由于根据多数饲料企业的库存消耗现状来看,本周其将会陆续展开备货。 5 月份以来,受到来自进口大豆到港量巨大的预期以及终端畜禽养殖恢复进程缓慢的供需基本面利空压力,国内豆粕现货价格持续振荡下行,截止到目前全国豆粕平均价格已经低于4 月末创下的年内新低价位,到5 月25 日,国内沿海地区豆粕集中报价区间在2100元/吨-2130 元/吨附近,而根据2550 元/吨的进口大豆完税成本以及5150 元/吨的四级豆油价格可以推算出,当前豆粕平盈成本区间也就在2100元/吨-2130元/吨之间。不难看出豆粕价格的持续下挫,5-6 月份创记录的进口大豆到港量显然带来了沉重的压力,据悉5 月份的到货量将达到340-350 万吨,6 月份的到货量也将会达到320-330 万吨。 近期国内豆粕现货价格持续走低,但在下半周开始逐渐企稳,市场成交在一段时间的低迷之后,于周三下午开始略有起色,但创记录的大豆的进口记录,仍将给豆粕的销售带来沉重的压力。另外沿海方面,如广东地区仍有一定数量的进口豆粕待售,也加大了油厂的出货难度;再加上近日外盘利空影响,国内市场压力较大,观望氛围浓厚,在这种情况下,当前弱势仍将会是豆粕现货市场的主基调。另外仍需关注国际大豆产区天气的变化、美盘的走势和国内养殖业的恢复情况。 豆油市场: 近期,国内豆油市场进入底部整理阶段,各地厂商相关报价涨跌互现,多数终端用户的备货采购仍显消极。周四,山东地区四级豆油集中出厂报价在5100元/吨,较上一交易日持平,当地一级豆油报在5320 元/吨-5330 元/吨,上涨30 元/吨,个别大厂挂牌报价在5350元/吨;其它地区相关报价相对稳定。此外,港口地区进口毛豆油报价区间在5150元/吨-5200元/吨,同比持平,个别最低成交价在5100元/吨,下跌50元/吨。 上周以来,国际原油、黄金等大宗商品价格的宽幅波动,对国内豆油市场看涨人气带来明显抑制,促使厂商对相关油品的提价行为趋于理性;而与此同时,市场传言后期进口大豆数量将出现激增,而豆油产品销量在夏季将全面进入低谷,加上外盘相关油/籽期货的短线走势转弱,使得即将到来的端午佳节,难强劲提振国内豆油市场,预计后市各地相关报价仍将理性基调为主。 其一,节日需求预期平淡,后市豆油行情冲高受限 进入第二季度以来,国内油脂整体销售同比明显平淡,各地大型油厂的散油、小包装油出货迟缓,中小油厂的出货套现意愿较为普遍,一方面是由于近年来,油脂市场的“节日效应”逐年渐弱,包括春节和“五一”等传统节假日,也难以大幅提振豆油等食油的需求及其价格水平,而“端午节”的影响力本身也相对较弱,使得厂商对后市豆油行情的期望值普遍不高。另一方面,2004年10月1日正式执行的“食油新国标”,对国内小包装(精炼) 脂市场带来明显的调控影响,抑制相关油品价格跌至近年低点,这也对散油和进口原油市场带来利空指引。 其二,外围行情走势徘徊,国内厂商提价心理趋缓 周四,美国CBOT 大豆主力7 月合约期价收报584.25 美分/蒲式耳,较上一交易日上涨1.75美分/蒲式耳;主力7月豆油合约收报25.09美分/磅,微涨0.01美分/磅。本周期间,美盘大豆类期货品种的短线基调,仍跟随国际(石油)原油和黄金市场的波动走势,而目前外部市场方向尚不明朗,也加重了国内豆油市场的观望氛围。 其三,豆粕行情振荡走弱,短期油价仍将底部盘整 近一周期间,国内饲料/养殖业整体形势萎靡不振,而青海和西藏又发现候鸟感染病毒死亡的情况,使得“禽流感”疫情的影响挥之难去,也对豆粕等饲料蛋白原料的需求继续带来不利影响。截至目前,两地累计死亡斑头雁、赤麻鸭等候鸟399 只,疫情的发生引起农业部及相关地方政府高度重视。而与此同时,周三,国内普通(43%蛋白含量)豆粕的出厂均价维持在2077元/吨的低点,较近期2142元/吨的高点回落了65元/吨。由于豆粕与豆油同为大豆的下游副产品,近期各地粕价的持续下滑,无疑为油厂定价豆油带来心理支撑。 综上所述,目前国内豆油市场缺乏方向性消息,CBOT大豆类期货的大涨大跌,终端需求的季节性低迷,乃至后期进口大豆到港激增,依旧节日效应逐年减弱,使得交投双方的入市心理趋于平淡,预计今年端午节市场上,豆油整体行情仍将以区间整理为主。后市应继续关注国内豆粕价格的运行趋势、进口原料的到港情况,以及外盘相关油/籽期价的动态走势,以规避豆油市场中依然存在的振荡风险。 五、国际基金持仓追踪 美国商品期货交易委员会(CFTC)持仓报告最新显示,截至5 月23 日的一周,国际基金在芝加哥期货交易所(CBOT)的大豆期货及期货和期权头寸上再次平多翻空,加码CBOT豆粕期货头寸及期货和期权头寸的净空单,同时,减持CBOT 豆油期货及期货和期权头寸上的净多单。 至5 月23 日,CBOT大豆期货上总持仓较上周略减至372852 手,继上一周国际基金平空翻多后,这一周基金再次平多翻空,转持净空单12375手,而前一周则为净多单6101手。 截至5 月23日的一周,商品基金在CBOT大豆期货及期权上持有13887手净空单,上周为10290手净多单。其中多单数量为56,653 手,比一周前减少11,767手,空单70,540 手,比一周前提高12,410手,空盘量为464,932 手,一周前为476,591手。 美国基金于5 月10 日在期货和期权头存上成功实现了“空翻多”并转而持有2500多手净多单,而4 月末最高时持空单4.7 万余手,目前基金再次转为持有净空单近万手,反映出当前空头气氛仍然较为浓厚。美国基金近期持仓状况的变化频频说明了市场尽管面临供需基本面利空的庞大压力,但是由于即将进入天气市,天气的变数使得后期国际大豆市场不乏炒作题材,多数利空题材不断消化,提醒市场关注CBOT 大豆期价可能出现的反弹行情。随着夏季的来临,传统的天气炒作阶段来临,国际大豆市场上会逐步建立起天气升水。 当期价于周初再次下探低点时,CBOT大豆商业买盘承接积极。这说明豆价下跌空间有限。 截至5 月23日的一周,国际基金在CBOT豆粕期货头寸以及期货和期权头寸上,均增持净空单。 至5 月23 日,CBOT豆粕期货头寸上总持仓略增至189648手,国际基金持有30812 手多单、53015手空单,净空单增至22203 手,而上一周净空单为11937 手。 |

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 女人钱,怎么赚(图) |

| 21世纪狂赚钱--绝招 |

| 韩国亲子装,卖疯了! |

| 1000元小店狂赚钱 |

| 100万年薪・招总裁 |

| 一万元投入 月赚十万 |

| 暴富:千个项目任选! |

| 99个精品项目(赚) |

| 强直性脊柱炎--站直了 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |