��������ЧӦ������ �ڼ��Ѿ�������������(5) |

|---|

| http://finance.sina.com.cn 2006��06��02�� 01:34 �д��ڻ� |

|

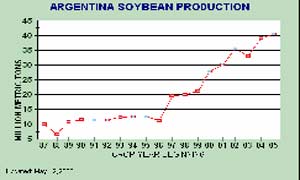

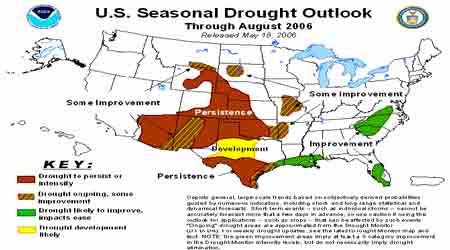

���� ����3��ȫ��������Ԥ���µ� �����������������������ֵĽ��У��Ѿ��м�����ʾ����ũҵ����Ԥ���Ĵ�������������Զ��֡�����Ҫ����ΪĿǰ������ֲ���������������ײ���������ӣ���ռ���ִ������������Ŀǰ�۸���ٵ͵㣬�ڵ�λ�������У�ʹ����ֲũ������������ʧ��Ҳ�ǵ��²���������ܶ��ֵ�ԭ��֮һ������������˽�˷���������������������˹�ǵ�Informa���ù�˾�����˸��º�IJ������Ԥ�����ݣ�Ԥ��2006�������������Ϊ7530��ӢĶ�� ����������һ��ȵĴ������Ҳ�����½����������������������������ɺ�������������ֺ���Ӱ�죬�ճ�ʼ�ղ���Ԥ�ڣ��ر��ǵ�ǰ�����������ڴ������ʾӸ߲��£��������һ�����ǿ�����ʼ۸����Ƕ������ۼ۸�ƫ�͵����ع�ͬ���õ���ũ����ֲ����������ͼ����һ��ȵIJ��������������½������ܲ�λ�ڵ¹����������ѷ��������������Ԥ�ƣ������^�����������������140���꣬���������ֲ�������10 ���ֻ꣬�а���͢����������º�����30 ���꣬����������������½����⽫��Զ�´�Լ�ṩ֧�š� ����2006/07 ����й���������½��ѳɶ��֡���������������������������������������صĴ��ֽ������Լӿ죬��Ϥ���������Ѿ������ӽ�������ϣ������������������ڽ����С�����ǰ�ڵĵ��¸ɺ����²������岥�ֽ��������ƫ��5-7�죬Ԥ�����岥�����Ҫ��5 �µ�6 �³����ݵ��飬2006 ������������Ĵ���ֲ��������������ټ���10%�����ֵ�������������ӽ�20%�������궫������������������ij���Ԥ�⽵�����ﵽ400��Ķ���ҡ��۸��µ���ȼ�ϡ�����ũ�ʼ۸������ǵ��´���ֲ�����½�����Ҫԭ���⣬2005/06 ����������������������չ��۸�������µ���ʹ��ũ����ֲ2006/07 ����¼��Ļ����Դ��ܴ�����ݹ��㣬������ũ��ÿĶ�������ɱ�����������15 Ԫ���ϣ�Ķ������ֻ��75 Ԫ�����Ե��ڵ��Ⱥ����ף�ũ����ֲ��������� ����4�������������������������보������ ������������ҵר�ҽ���ָ����������������������������ӭ���˼���Ľ��꣬�����������г��Ըɺ��ĵ��ǡ����dz�Զ�������ֵ����Ľ�����Ȼ���ٶ�ȱ�ķ��գ��������ֵ���������������Dz��������½����ڲ��ֵ�����ȱ�������10 Ӣ�磬�Ҳ�ͬ�ij�������Ԥ����ʾ�������ļ��������������5 �µ�7 ���ڼ�������ʼ��ø������ȣ���ô���������ܵ�����IJ���Ӱ�죬��Ϊ��ʱ��������δ�����ȹ̵ĸ����� �������������������2006 ����������ƽԭ���ֵ��������������ش�������Թ�ȥ����ƫ�ɡ���Ȼ����������������������������ڣ���Ԥ���ļ��ɺ�������Ϊ���ء�����ֵ��һ����ǣ���������쫷缾�ڽ���6 ��1 �����½���������Դ��������ɲ���Ӱ�졣������Ľ��ٴ��ܵ��г��Ĺ�ע�����п��ܻ��Ϊ�ƶ����̶������еĶ���֮һ�� ���� ����5�����������̧ͷ ������������ũҵ�о�����Embrapa�ƣ������������Ӱ�죬��ֹĿǰ����05/06��ȴ���������150 ��֡�Embrapa ���о���Ա�ƣ�������������������ص�һ�꣬���������顣���겡��������Χ�ﵽ�������������80%�����������´δ���Ԥ����ܽ���ӳ��Ӱ����ɲ�����һ����������� �������紫�������������ů��ʪ�Ļ����з��ܣ����������Ҷ����ǰ���䣬������ʧ���Ȼ�ﵽ80%�������������2002���״γ����ڰ��������ܲ�ȡ�˱����Ե�ũҩ������ʩ�����������ڼ������ӡ� ��������ũҵ���ⲡ������վ���ı������ڵ¿���˹��˹���е�һ���ⲡ���㷢���������ⲡ�����ӡ���Ȼ˵�������Ӳ����ܴ����õ����Ѿ��������ⲡ�����Ǵ������ľ��鿴���ڰ����������������ݷ������Ƶ����Ӻ����ʮ�죬���������ⲡ������Ⱦ��������� ����ר�ұ�ʾ�����ⲡ�ӵ¿���˹���������������ļ���Ҫ�ȴӶ��ϲ������ļ��ʸ߳��ı��� ����6������������Ȼ���� ������ǰ������ũ���Ŀ����Ѿ��������������ҵ�ʱ�䣬ʹ�ð���������Ȼ���裻����ͷ�Ŵ����������и������ݶ�ũ���еĿ����ж���������ȫ�����صķ�Ӧ��2 ��ǰ���ڹ��ʴ۸�֮�ʣ�������ũ�����������Ӵ���Ĺ������ֹ��ʶ������䣬������Ԫ��ֵ����ũ��������ȴ�ò���֧�ֽ��������ũ���ؿ��顣ΪƽϢ����������ũҵ�����������Ӳ���10 �����Ƕ���֧�ִ�ũ����������������ƾ�����������ݣ��������������迼�ǡ���ũҵ�����ƣ��������и������ݴ��ջ���Լ5500��֣�Ԥ������Լ3000��ֻ��Ҳ����������������ڲ�����ʹ�ò���ó��ת������ۿڣ���Ҳ�Ƕ�����֧�������ڼ۵�����֮һ�� ����7���������˷���С������ ������ȥ�����������������ũ�����ɢ���İ������ʹ��˷��ʳ���С���������飬Ŀǰ���������й��ۿڵ��˷���33 ��Ԫ/��-34��Ԫ/�֣�����һ��ǰ��32-33 ��Ԫ/�֡� ������Ϥ�����������������Ƹ��˶�ˮ��ͽ��ĵ�������ʱ����������ʹ����г�һֱ��Ϊ��Ծ��Ҳ��ӵĴ����˸�ɢ�������г������顣���������ýҵ��������ӡ��й���������ʢ�Լ�����������ڸ߷��ڽ����������������г�������������Ŀǰ�������������ڸ߷弾�ڣ�������˷ѵ�������ζ�ŵ��۴��ڳɱ������ӣ����ܵ���ǰ������ũ������Ӱ�죬�ṩ���й���ҵİ�������ˮ�۸�Ҳ�������������飬Ŀǰ6�´��ڵ���ˮΪ123 ����/��ʽ����������ͬ�ڽӽ�130����/��ʽ���� ���� ����8������ȼ������ǿ�����ƶ�ƫ��۸� ��������ԭ�ͼ����ͼ۸����������Ҵ������������ɫȼ��ҲԽ��Խ�������ǵ�ע�⡣��ԭ�ͼ۸������������������ȫ����������г�������ǿ����������ŷ���Լ��������������ҵ��չѸ�٣�Ԥ�Ƶ�2007 ��ף����������������Ԥ������һ������Ŀǰ��600 �����������1400 ��֣���ŷ������������������Ҳ����������������ŷ�˵�ѹե���ܶ�æ��ѹե�����ͣ������ѹե�������½�����Ӧ�Ļ���ٴ��ڡ�Ȼ�����ŷ�����Ӷ��ͽ��ڣ��������������ڹ����Ӵ�ѹե������������͵�ԭ��֮�У�����ռ�о�ı��أ���Ҳ��Ϊ�˻����ٽ���CBOT �������е�һ����Ҫԭ��ǰ�ڶ��͵�ǿ��Ҳ�����г����������Ե�֧�ţ����������˵������ȼ������������Դ�����ƫ�ࡣ ��������������Դ���Ҫ��2010 �꣬����������͵IJ���Ҫ��2004 ���100�����ߵ�1200 ��֣��������������͵�ԭ��ȡ�Զ��ͼ��㣬�Զ����Ƴɵ�������͵IJ�����δ����6 ���ڣ����������ӵ�600 ������ϣ����֮��2005 ���������͵IJ���������909��֡�ͬ����ŷ��������������͵IJ�����δ���ļ����ォ�����������ٶȵ�������Դ��г������������Ǽ�Ϊ�����ġ� ����9��ȫ�������ȹ��������� �������������������ʾ��2006/07 ���ȫ�����Ҫ�ȵ�ǰ��ȴ�����ʣ����r���Σ���Ϊ����Ԥ�ƽ��������ӣ���������ȴ��������������������2006/2007���ȫ���������Լ300 ���,�����ﵽ2.33 �ڶ֣���ȫ�����������������硰����Լ1,200-1,300 ��֡� ����10���������ֵ���������� ���������������ı��沢û�н��й���Ϊ���Ҳ��ݹ���������Ϊ�������й�����������������������ؼ�ԭ�����������Ὣ��ע�Ľ���ӹ���ת���˹��������ϣ���ʲ����ϣ�������ʺͳ��������Ϻ��й���һ����ǿ��������������ϯ��������֮ǰ��160����Ԫ�Ķ���Ҳ������һ�����á��й������������Ҳ�����˰�ʾ���й���Ը��Ϊ�������ڹ��ʻ��һ�����֯������������ҽ��д������ֵ�����⣬����й�������QDII�ƶȣ���4 ��27 ��������˴������ʣ�Ҳ�����˽�һ��ʵʩ���ҽ��������ߵķ�Χ����Щ���ض������˽�������Ϊ���������ߵ�һ���ֵĿ����ԡ� ���������·�����һ��ʼ�����ֵ����Դ��ڼ۵�ѹ�����Զ����ġ���Ŀǰ�������ֵ�ٶȿ�ʼ�����������˶Թ���ũ��Ʒ�г��۸�ij���� ���� |

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

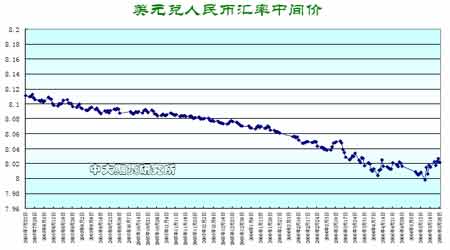

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| Ů��Ǯ����ô��ͼ�� |

| 21���Ϳ�Ǯ�������� |

| ��������װ�������ˣ� |

| 1000ԪС���Ǯ |

| ����������н�����ܲ� |

| һ��ԪͶ�� ��ʮ�� |

| ������ǧ����Ŀ��ѡ�� |

| ��������Ʒ��Ŀ���� |

| ǿֱ�Լ�����--վֱ�� |

| ��������������ʱ�� |

| ʹ��������ͻ�ƣ�ͼ�� |

| ��ɫ��ʧ���������� |

| ��������֮���Ʒ� |

| ��Ѫѹ�������·��֣� |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |