���·��������ջ��൱Ũ�� ����̽���Խ�����(3) |

|---|

| http://finance.sina.com.cn 2006��04��12�� 00:47 �д��ڻ� |

|

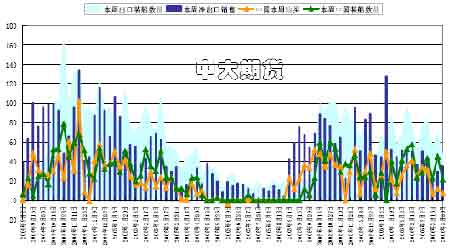

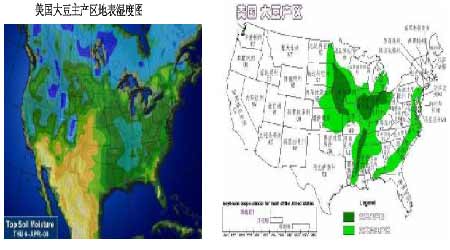

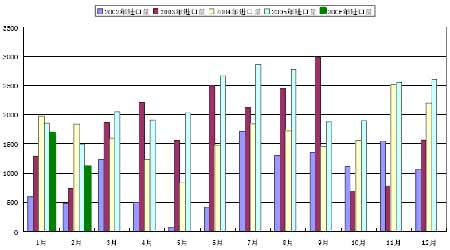

����3������ʱ��4 ��6�������糿������ũҵ��(USDA)�����˽�ֹ3 ��30 ��(����)һ�ܵij������۱��档��������������36.88 ��֣������г�Ԥ���20-35 ����������ޡ� ��������2005-06 �г����(9 ��1 ����)������35.43 ��֣���ǰһ�ܼ�ǰ����ƽ���ֱ����61%��6%�� ������ֹ3 ��30 �գ�����2005-06 ���(9 ��-8 ��)���ۼƳ���������Ϊ2129.6 ��֣�����ȥ��ͬ�ڵ�2737.27 ���ˮƽ���й��ۼƹ���������923.47 ��֣�ȥ��ͬ��Ϊ1151.59��֡����г���������������ۼƳ���װ����Ϊ1951.05 ��֣�����ȥ��ͬ�ڵ�2473.29���ˮƽ������ũҵ����ǰԤ��ı���ȴ��ܳ���Ŀ��Ϊ2449 ��֡��й��ڱ��г�������ۼ�װ��������908.17 ��֣�ȥ��ͬ��Ϊ1105.99��֡����⣬���г���������������ۼƳ����������У�����8.2���Ϊ������Ҳɹ��� ���������������ɾ���������6.82��֣������г�Ԥ���6-12.5����������ޣ�����2005-06�г����(10 ��1 ����)װ�˵Ķ��ɾ�������Ϊ3.71 ��֣�Ϊ���г�������ٵ�һ�ܣ���ǰһ�ܼ�ǰ����ƽ���ֱ��½�79%��68%�������������ɳ���װ����Ϊ12.18��֣���ǰһ�ܼ�ǰ����ƽ���ֱ����4%��1%�� ������������2005-06 ���(10 ��1 ����)���;�����������Ϊ-900 �֣�����ǰһ�ܵ�9400��ˮƽ���г�Ԥ������Ϊ0-1 ��֣�����װ����Ϊ3.01 ��֣�Ϊ���г��������һ�ܣ���ǰһ�ܵ�2 ����ǰ����ƽ��ˮƽ��3���� ����USDA������ÿ�ܴ������� ���� ���������� ���������ij��ڼ��鱨������۱���Թ����ĵ������黹����һ����Ӱ��ġ���һ�������ڼ������»����ٶȴ�ѹ�˶��������������Ĺ����Ĵ����۱������ݽ�Ϊ���룬���������ܵ�֧�š� �������ǣ�������ԣ������������ٵ��������������ۼƱ���ȵij��ڼ�������������������ȶ����ִ���»���̬�ƣ�ͬʱ��Ҳ���Կ��������Խ���2005 ��֮���й��ɹ�����2005/06 ��ȴĽ����ʼ����������ˮƽ�����⽫��ת����������ת�����ϵ���������г����ԣ������dz����������ء� ����4���й���ó�������ڱ��ܷ�������ǩ����(���ݱ�����4 ��6�գ��й�������һ����������֥�Ӹ��ڻ�������������ǩ���һ��Э�飬����ԼΪ498���)�Լ�����Э�顣 ���������� �����������������������롣�й��Ƿ������˶����������Զ�����Ӱ�������ǿ���ͨ����ϸ�ķ�����ȷ��������Ϣ���г��ļ�ֵ�� ������Ϥ����Ϊ2006/07 ����¼���������9 �´���֮����¼��������й��ܹ���Ҫ�����������Ŀǰֻ�����ǽ�ǩԼʱ����ǰ���˴θ���ó������Ϊ�����쵼�˷����IJ������ݣ���Ҫ��Ϊ4 ��11 ������ó��̸���Լ�4��20 �պ�������ϯ����֮ǰ�������õ����ա� ���������̶���ǰ���������յĴ�����飬�Ѳ����й������ŵĴ��У���Ҳ�Ǵ˴�ҵ����ʿ����̫��עó���ż���ǩ���Ĵ���Э�顣 �����˴��й�ó���Ÿ�������ȥ�Ĵȶ�������Ȼ���л��������壬������������������г�����ֱ�ӵ�Ӱ�졣�����ٸ�������ó�״���Щ�����ã��������ڼ��ڴ��֮�����ǿ�������顣 �����������ж�������ص���� ����(һ)�������� ����1������USDA�����������ն��� ��������������USDA��̨����Ҫ���������û��һƪ�������еģ����¶ȹ��豨�浽��ֲ���չ�����桢���ȿ�汨��ȵ�(�����������µڶ����ֶ�USDA ��Ҫ��������˾���Ľ��)�������������������������г�������⣬���Զ����������������Ҳȷʵ�ô�Ҵ���۾���Ŀǰ�����е���ľż����USDA ����ǣ������USDA Ϊ����ƶ��У���������������������֮�ʣ�USDAѹ��ȫ��۸��������ũ�����Ե���ͼ�Ѳ��Զ������Ͼ�������ӵ��ȫ��Ķ���Ȩ�� ����4 ��10 �ռ�����һ��USDA������4 �·ݹ��豨�棬�г�Ԥ��USDA���ϵ���ת��棬�����Ƿ����Ӧ���µ���������Ŀ�Դ��ɡ� ����2�������������ƴ������� �������ŵڶ����ȵĵ������������ּ���Ҳ���ٽ�������ũ��������������Ѯ��ʼ���ģ���ִ��������������������ã���������ϼѣ���������Ĵ����ͳ��������������������ʴ��ڼ۳�ѹ�� ���� ���� ����3������������ѹ���� ����Ŀǰ���������ѿ�ʼ�����ո�Σ��������Ҳ���������������������۵�Ԥ�⡣��˿���������������ȥ�������ӱ�Ȼ�ģ�����������Ƶ�����Ҳ����ʵ���ݰ���������������������ʾ�����·ݰ������ڴﵽ��260��֣����֮�£�����ͬ��Ϊ180 ��֡�����ֲ������ҵЭ��(ABIOVE)������Ҳ֤ʵĿǰ������Ҷ�������Ȥ������ߣ��ر����й���ŷ�ޡ���ֹ��3 �µף�����2006/07 ��ȴ��ڵǼ����Ѿ�ռ��Ԥ���ܲ���5760 ��ֵ�40%�����֮�£�2005/06���ͬ�ڵĽ���Ϊ36.5%����ʵ�ϣ�����2004/05 ���֮�⣬Ŀǰ�Ĵ��ڵǼDz����Ѿ���2001/02���������ͬ�����ˮƽ��������ɵĽ���ǰ��������������ij����γɾ����������������ڵĿ��ѹ���� ���������Ĵ��������ǰȫ��Ĺ�Ӧ���dz����㡣 ����4������һ��ʳ�����ֵ ������������������Χ�������Ӵ��ó�׳��ֺͲ�������ƵƵ���������ֵʩѹ�����������·�����Ա��Ĭ����ķ��Ա���й����顰���ʲ��ݹ���һ�¼Ӿ�������һ��ʵ���ֵ���ȡ� �����������������ǿ����ֵ����ͷԤ�ƽ��������й���ϯ�����η���֮ʱ�� ������������ҵļ�����ֵ���Թ�����Ʒ�ڼۨD�D������ũ��Ʒ�۸��ѹ�����Զ����ġ� ���� ���� ����5���ֽ�������ֳҵ�����е��� ������ȻĿǰȫ���������������٣��й�Ҳ�Ѿ���Ч����ס�����У����ֽΣ�����������ֳ�ָ���Ȼ�Ƚϻ����������Ǽ�����ֳ���⼦��ֳ���������ӯ����������������ֳ��������ڱ�����С��ӯ����ˮƽ����������ֳ���ƫ�����ֲ�������������Ȼ�ߴ�100Ԫ/��-150 Ԫ/�֣��г������������Ȼ���ֽϸ�ˮƽ�� ����6�����ڹ�Ӧ�ս����� �������ڵ��۵Ľ��ڴ�������Զ�������ˮƽ�����ҵ�����˰�ɱ�Ҳ���ڲ����½��������У���Ժ��ڹ������г�����������һ�������մ�ѹ���������Ƿ���ͳ�ƣ�3 �·ݹ��ڽ��ڴ��������ﵽ270��290 ���(������50��70 �������2 �·�����)��4 �·ݵĵ�����Ԥ�ƽ��ﵽ240��260 ��֡� �����й��Ľ��ڵ����Ӷ���������Ի����Ǻ��£����ǹ��ڽ����ٹ�Ӧ�������ӵ�ѹ�������������������δ��ʱ�����ϵĻ�����ô���ڹ��ڼ۸�ij��Ҳ�Ƿdz���ġ����� ���� ���� ����7�����ڴ����۳ɱ�ʩѹ�����г� ����4 ��7 ������4 ���ڸ�����й��ۿڳ������2465Ԫ/�֣����������µ�74 Ԫ/�֡� ����4 �´��ڰ������й��ۿڳ������2427Ԫ/�֣��µ�111 Ԫ/�֡������������п��Կ�����Ŀǰ���ڴɱ�Զ���ڹ�������������ļ������У��ҹ������̽���Ӵ�������������IJɹ��������ڴijɱ�Ҳ��ֱ��Ӱ�춫���ļ۸��ڴ�Ӧ�������ӣ������Ľ��ڳɱ���ʹ���Ͳ��߱����ƵĶ����۸�ѩ�ϼ�˪�� ����8���г��ṹƫ�� ���������Ŀǰ�����г���˵����ͷ��Ҫ��������Ͷ���ʽ�Ϊ��������ͷ���߱����ֻ��ı�����������ֽ����Զ�ͷ��˵�������൱�����ġ�����ڵ�����Ͷ���ʽ���˵�������ֻ��������ʽ������߱��˸�������ơ��Դ�ȥ���ϰ�����ִ������֮���ڴ��ڻ��г��㿪ʼ�γ����ֻ�����Ͷ���ʽ�֮��ĶԾ���˫���Ծ��Ľ��������֪��������Ϊ���ֻ�������Ͷ���Ķ�ͷ�Ծ��˿�ͷ����ͷ����һ�·ݺ�Լ�Ͻ����˴������ֻ��� |

|

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| СŮ�ӿ���50��30�� |

| ���˴�������װǮ�� |

| ���ͽ��� �½�10�� |

| Ů��Ǯ����ô (ͼ) |

| 06��Ǯ��Ŀ���а� |

| ���������ҵ������ |

| �Ұ��������̣����ˣ� |

| Ʒ���ۿ۵꣡��30�� |

| �����缲�������ţ� |

| �ܾ��᳦�ף��� ͼ |

| �������ߣ��������� |

| ��ɫ��ʧ���������� |

| �������ش��֣� |

| ��Ѫѹ�������·��֣� |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |